一、VR行业背景

R技术的初期从它的发展状态,业界人士将它分为四个阶段:第一节阶段是蕴含虚拟现实思想的声形动态模拟阶段(1963年之前);第二个阶段是虚拟现实出现的萌芽(1963年——1972年);第三个阶段是虚拟现实的产生和理论初步形成阶段(1973年——1989年);第四个阶段是虚拟现实理论进一步的完善和应用(1990年—2004年)。

VR的基本理念已经初步形成,接下来就是付诸实际行动的时候。2014年3月份Facebook宣布20亿美金收购OculusVR,这是VR元年第一次出现;随后谷歌为Magicleap公司投资5.42亿,紧接着索尼、HTC等都开始陆续进入这个行业。到目前为止一直都是VR的元年,但一直没有发现VR技术有飞跃性的提高。

虽然HTC和SONY已经出过成品,但由于使用的成本比较高,价格偏高,场景又单一,因此还是停滞在高端用户、商用和开发的阶段。与产品相比较,VR线下体验店被公认为大众最容易能够体验大VR技术的方式,就像计算机还不是家喻户晓时期的网吧一样。在VR行业一直坚持的行业者和创业先驱,也都盯上了VR线下体验店这块“肥肉”,不管是一二线大城市还是三四线的小城市,都可以看到各种形式的VR设备以及VR体验店,2016年的VR线下体验店遍地开花。

VR从出现到大众一直在吹捧的元年,虽然最初的那份狂热已经褪去,不可否认的是,VR的未来非常有前景。

二、全球虚拟现实行业的发展大体上可以分为四个阶段:

概念萌芽期(1935-1961年),小说家StanleyWbinbaum在小说中描述了VR眼镜,以眼镜为基础,包括视觉、嗅觉、触觉等全方位沉浸式体验的虚拟现实概念,该小说被认为是世界上率先提出虚拟现实概念的作品。

研发与军用阶段(1962-1993年) | 1962年,MortonHeilig研发出一款名为Sensorama的虚拟现实原形机,后来被用以虚拟现实的方式进行模拟飞行训练,该阶段的VR技术仍仅限于研究阶段,并没有生产出能交付到使用者手上的产品。 |

产品迭代初期(1994-2015年) | 1994开始,日本游戏公司Sega和任天堂分别针对游戏产业陆续推出SegaVR-1和VirtualBoy等产品,在当时的确在业内引起了不小的轰动。但因为设备成本高,内容应用水平一般,最终普及率并没有很大。 |

产品成型爆发期(2016-2017年) | 随着Oculus,HTC,索尼等一线大厂多年的付出与努力。VR产品在2016年迎来了一次大爆发。这一阶段的产品拥有更亲民的设备定价,更强大的内容体验与交互手段,辅以强大的资本支持与市场推广。整个VR行业正式进入爆发成长期。 |

市场成熟期(2018年至今) | VR硬件市场成熟,细分领域创新公司相继出现,VR应用趋于成熟;VR整体市场规模迅速扩大,软件市场规模将超越硬件市场规模。 |

数据来源:公开资料整理

三、VR的分类及商业应用领域

VR从技术可分为VR游戏、VR直播、VR视频、VR全景图、VR虚拟仿真等技术比较多。

首先VR游戏可以看到遍地开花的VR体验店,以HTC和索尼为代表的U3D和UE4引擎开发的VR游戏占据VR游戏市场90%,可想而知,VR在游戏行的重要性。

VR技术的优缺点

优点 | 沉浸感强、互动性强、新颖有科技感。 |

劣势 | VR资源较少、设备昂贵、使用场景限制。 |

数据来源:公开资料整理

VR直播:随着互联网比兴起直播行业貌似非常繁华,但是应用于全景直播为数不多,VR直播更加倾向于商业应用,例如:新闻发布会、媒体见面会、沙龙等,但是VR直播整体成本非常高,预计每人每场直播成本在2-5万元,所需要的硬件设备,带宽、云加速、推流、拼接等方面费用较高。

VR直播的优缺点

优点 | 全视角、无死角,犹如身临其境 |

缺点 | 价格昂贵、技术不成熟 |

数据来源:公开资料整理

VR视频以YOUVR、橙子VR、爱奇艺VR为例,由于国内VR的整体发展限制,导致VR视频硬件设备不成熟,拍摄输出的画面模糊,拍摄制作团队层次不齐,导致市场VR视频较少。VR视频有待市场硬件技术和专业人才培育,网络带宽等硬性条件有待升级,预计经过2-3年的市场打磨,预计5G网络的到来VR视频会有一个良好的表现,VR视频将会成为主流。

VR视频的优缺点

优点 | 动态观看、720度无死角展示、直观、立体 |

缺点 | 拼接技术不成熟、硬件设备不成熟、画质不清晰等 |

数据来源:公开资料整理

VR全景图在整体VR行业比较成熟耐用,为何给予VR全景图片这样高的评价呢,细听小编讲来,VR全景图是用佳能、尼康、索尼为首的单反相机拍摄,经过ptgui软件拼接,用KR形成一个三维空间漫游,最后做出高清的VR全景图。听过刚才整个流程可能很多朋友理解了,为什么VR全景图做的很漂亮、很清晰、而VR视频表现如此糟糕了,佳能、尼康等单反相机目前有100多年技术沉淀,对于图像采集技术非常成熟,可以采集到8K以上全景很正常。区别于VR视频的全景相机。全景相机整体的技术不过2-3年,所以技术方面不成熟导致,VR全景图与VR视频有千差万别的表现。

由于VR全景图展示性强、应用轻、易传播、易推广这样的特点,很多行业商家也是应用到商业推广上了,VR全景图的玩法比偶较多。

VR全景图的优缺点

优势 | 制作成本、易传播、易推广、展示性强 |

缺点 | 沉浸感不足 |

数据来源:公开资料整理

VR全景图这个影像所应用的领域房地产、星级酒店、旅游景区、博物馆、商业场所、商场店铺、教育培训、影楼婚庆、汽车展示、珠宝玉器、园林景区、展会等行业。

VR仿真应用相对于比较成熟,比如VR看房、仿真消防、VR实验室、VR教学等概念与应用到比较广泛。

VR仿真的优缺点

优点 | 节约成本、安全、价格低廉、比如VR实验室,在传统中可能存在多种风险,VR实验室通过技术达到了真实感、而且保证了实验者安全。 |

缺点 | VR技术扔处于初级阶段,高难度的交互体验需要时间打磨。 |

数据来源:公开资料整理

VR发展进程

VR营销-整合资源,打通场景 | 未来链接一切,改变展览史 |

VR全景1.0 | 简单的通过VR全景漫游起来进行展览展示 |

VR全景2.0 | 增加60项VR全景营销插件,进一步解决营销难 |

VR全景3.0 | 打通百度地图、百度搜索、新浪、美团等平台,从吃、喝、玩、乐等多场景使用,提高VR全景的持续性。 |

VR全景4.0 | 各大巨头加入,增加各渠道变现能力。 |

VR全景5.0 | 各行业平台应用VR全景作为展示及认证商家重要手段,行业应用将百花齐放,进一步推动VR全景图的普及性价值及浏览率。 |

数据来源:公开资料整理

四、虚拟现实行业市场规模分析

1、全球虚拟现实市场规模

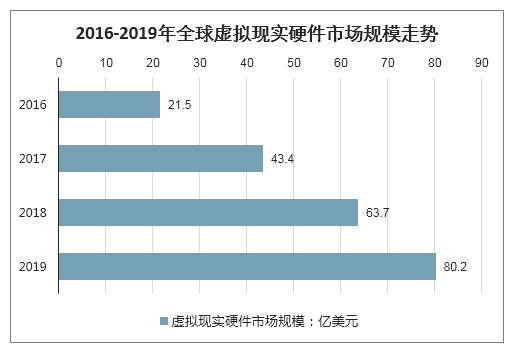

智研咨询发布的《2020-2026年中国虚拟现实行业市场运行态势及投资战略咨询报告》显示:2016年全球虚拟现实硬件销售额约为21.5亿美元,占全球虚拟现实行业的45.94%左右;2017年全球虚拟现实硬件销售额约为43.4亿美元,占全球虚拟现实行业的42%左右;2018年全球虚拟现实硬件销售额约为63.7亿美元,占比进一步下降至36.88%左右。2019年全球虚拟现实硬件市场规模在80亿美元左右。

2016-2019年全球虚拟现实硬件市场规模走势

数据来源:公开资料整理

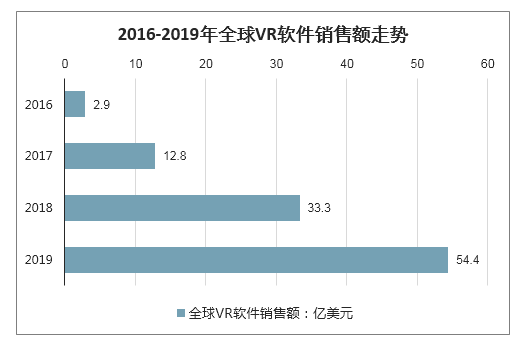

2017年全球VR软件销售额约为12.8亿美元,较2016年增长了3.4倍,其中北美是增长最快的市场,由2016年的0.96亿美元增长至3.96亿美元。2018年行业销售额约为33.3亿美元,是2017年行业销售额的2.6倍左右。初步估算2019年全球VR软件销售额约为54.4亿美元。

2016-2019年全球VR软件销售额走势

数据来源:公开资料整理

2、欧美VR市场规模分析

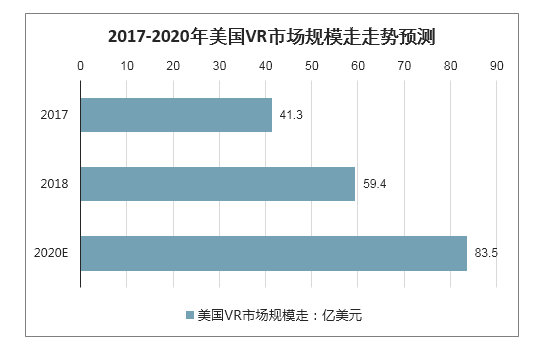

美国是VR行业的发源地,拥有一大批研究开发人员,行业的发展走在了全球VR行业的前列,据测算,美国2017年VR产品和服务开支约为41.3亿美元,2018年上升至59.4亿美元,同比增长43.8%。预计到2020年,美国的VR市场规模将达到80亿美元左右。

2017-2020年美国VR市场规模走势预测

数据来源:公开资料整理

欧洲VR经济正以非常快的速度在持续增长。欧洲VR行业市场规模达到了47.3亿美元,仅次于美国。预计到2020年,欧洲VR行业市场规模将达到113.2亿美元,超过美国虚拟现实行业市场规模。

2017-2020年欧洲VR市场规模走势预测

数据来源:公开资料整理

3、中国VR产业市场规模

目前全球虚拟现实行业的企业主要分布在头戴设备显示、输入及反馈设备、全景摄像设备、内容制作和行业应用领域。在企业竞争格局上,主要是行业巨头搭建生态骨架,中小型创新公司是技术与内容主要来源。硬件厂商和平台搭建者通过投资和合作开发等形式打破软硬件、渠道和内容之间的壁垒,构造VR生态闭环。中小型创业公司在头戴设备、输入外设、内容制作工具、游戏研发、影视制作、工具软件研发等方面形成细分专业领域。

我国VR行业从2016年开始发展起来,市场规模迅速增长.2018年行业市场规模达到108.3亿元,比2017年增长了1倍左右。由于目前许多下游应用领域都还没有完全打开市场,预计未来几年仍将处于高速增长时期,到2020年市场规模将突破300亿元。

2015-2020年中国VR产业市场规模

数据来源:公开资料整理

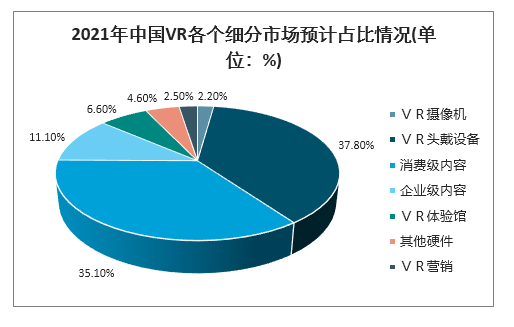

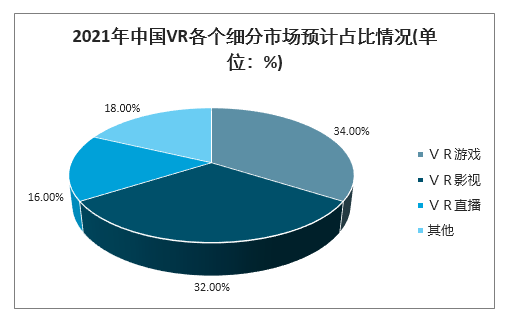

随着VR行业的渐渐发展,VR硬件设备的渐渐成熟,对于VR内容的探索将成为中国厂商的主流。根据预测2021年,我国VR市场上,消费级内容将成为仅次于VR头戴设备的第二大细分领域。其中,VR游戏和VR影视将成为两大主流内容细分领域,分别占比34%、32%。

2021年中国VR各个细分市场预计占比情况(单位:%)

数据来源:公开资料整理

2021年中国VR各个细分市场预计占比情况(单位:%)

数据来源:公开资料整理

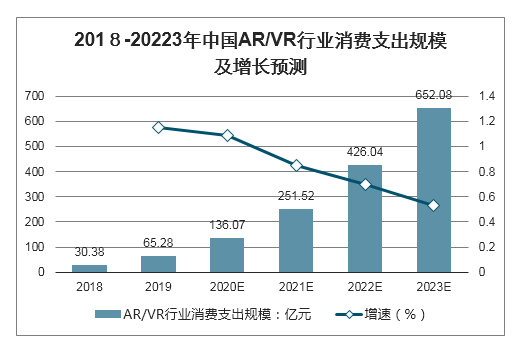

从需求端来看,随着VR技术的发展和概念的普及,其市场需求将不断提升。一方面,VR产品的不断增长是必然趋势;另一方面,随着产品的增多,技术的发展,VR产品价格将会细化,又进一步推动VR产品的普及。2018年我国AR/VR行业的消费支出为30.38亿元,预计在2019-2023年保持高速增长趋势,年均复合增速将会达到77.8%,至2023年,消费支出规模有望破650亿元。

2018-20223年中国AR/VR行业消费支出规模及增长预测

数据来源:公开资料整理

四、未来发展趋势分析

近年来,我国虚拟现实产业快速发展,相关关键技术进一步成熟,在画面质量、图像处理、眼球捕捉、3D声场、机器视觉等技术领域不断取得突破。工信部电子信息司副司长吴胜武表示,今年5G牌照的发放为虚拟现实技术在更广泛领域的应用开辟了新天地,预计2021年我国的虚拟现实市场规模将达544.5亿元,年复合增长率达91.2%。未来,虚拟现实产业将呈现以下发展趋势:

云虚拟现实加速。在虚拟现实终端无绳化的情况下,实现业务内容上云、渲染上云,成为贯通采集、传输、播放金流程的云控平台解决方案。其中,渲染上云是指将计算复杂度高的渲染设置在云端处理。

内容制作热度提升,衍生模式日渐活跃。硬件设备的迭代步伐逐步放缓和VR商业模式的进一步成熟,内容制作作为虚拟现实价值实现的核心环节,投资呈现出增长态势。衍生出体验场馆、主题公园等线上线下结合模式,受到市场关注。

虚拟现实+释放传统行业创新活力。虚拟现实业务形态丰富,产业潜力大、社会效益强,以虚拟现实为代表的新一轮科技和产业革命蓄势待发,虚拟经济与实体经济的结合,将给人们生产方式和生活方式带来革命性变化。

硬件领域将成为主战场。目前国内的虚拟现实产业还处于起步阶段,尚未形成明确的领跑者,参与到虚拟现实领域的企业大幅增加,主要集中于硬件研发及应用配套领域。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国虚拟现实(VR)行业市场深度评估及投资机会预测报告

《2026-2032年中国虚拟现实(VR)行业市场深度评估及投资机会预测报告》共八章,包含虚拟现实技术研发现状与研究机构分析,虚拟现实行业重点企业发展分析,虚拟现实行业前景趋势与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国虚拟现实(VR)产业需求简析:性价比较低,实际体验效果较差仍是行业发展主要问题[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![元宇宙概念火热,促使中国2021年VR行业投融资热度高涨(附中国主要VR厂商融资历程)[图]](http://img.chyxx.com/2021/12/B9916YH3YW_m.png?x-oss-process=style/w320)