内容概况:2022年Meta和Pico分别推出Quest 2和Pico 4,整体来看,我国虚拟现实(VR)市场规模持续增长,2022年我国虚拟现实(VR)规模达775.9亿元,较2021年增长32.9%。

关键词:VR设备需求量 虚拟现实(VR)市场规模 VR设备竞争格局

一、虚拟现实(VR)产业概述

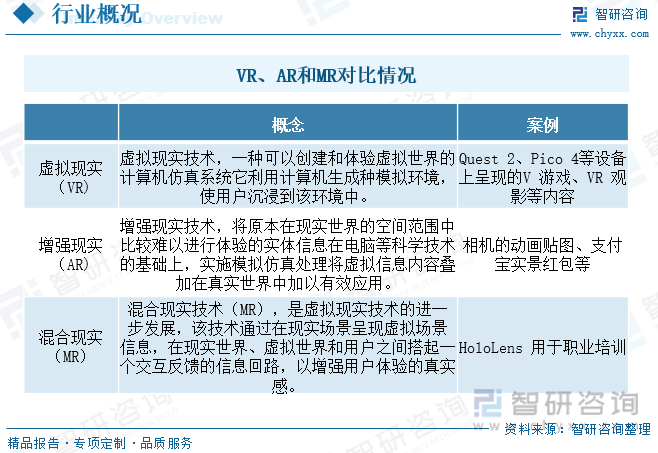

虚拟现实(Virtual Reality),简称VR,也被译为虚拟实境,指利用计算机技术模拟产生一个为用户提供视觉、听觉、触觉等感官模拟的三度空间虚拟世界,用户借助特殊的输入/输出设备,与虚拟世界进行自然的交互。用户进行位置移动时,电脑可以通过运算,将精确的三维世界视频传回产生临场感,令用户及时、无限制地观察该空间内的事物,如身临其境一般。这种虚拟现实技术,集成了计算机图形、计算机仿真、人工智能、感应、显示及网络并行处理等技术的最新发展成果,是高技术的模拟系统。从产品形态演进看,VR完全沉浸于虚拟世界,与现实世界没有联系;AR是将三维虚拟物体叠加至真实世界,产生有益的价值创造,应用场景将类比智能手机。MR将是VR到AR长期存在的重要过渡形态。

二、虚拟现实(VR)政策背景

VR/AR在政策推动下高速发展。2022年11月1日,工业和信息化部、教育部、文化和旅游部、国家广播电视总局、国家体育总局联合发布《虚拟现实与行业应用融合发展行动计划(2022—2026年)》。政策提出到2026年,我国虚拟现实产业总体规模(含软硬件、应用等)超过3500亿元,终端销量超过2500万台,培育100 家具有较强创新能力和行业影响力的骨干企业,打造10 个具有区域影响力、引领虚拟现实生态发展的集聚区,建成10个产业公共服务平台等定量目标。目前国内VR行业正处于软件自研,硬件集成的阶段,且正在向软硬件自主研发的阶段迈进,国家政策驱动因素的重要性日益凸显。

三、虚拟现实产业链

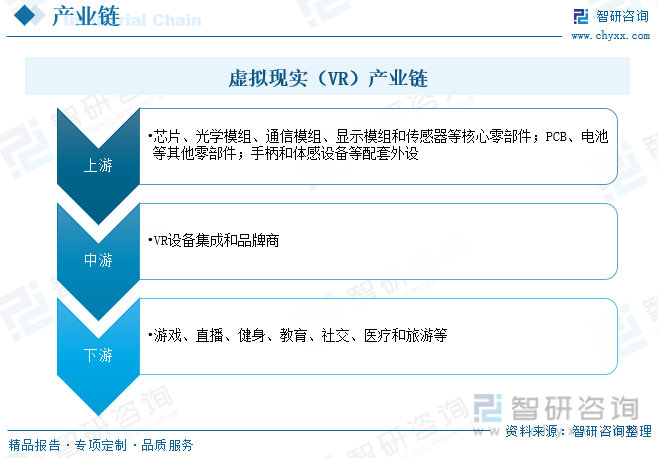

产业链方面,VR设备的上游主要为设备零部件以及OEM/ODM代工,其上游零部件又可以分为头显核心零部件、其他零部件和配套外设,中游位置为各VR终端品牌,包括Meta、Pico、大朋等,下游应用场景又分为B端和C端,涉及娱乐、健身、影视、社交等领域,其中游戏为当前VR设备最主要的应用下游。

四、虚拟现实(VR)产业现状

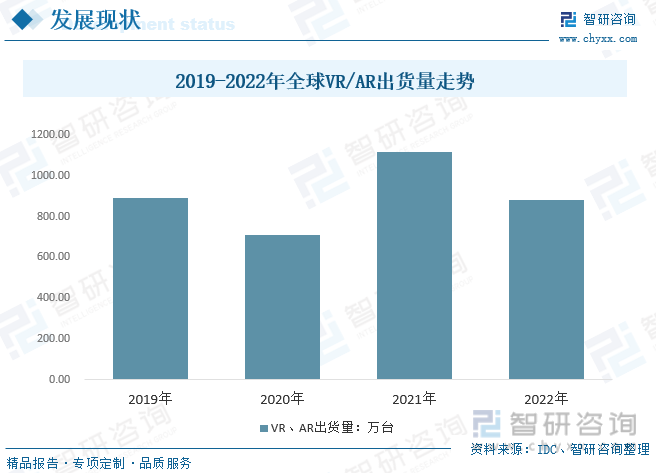

经过几年的发展,VR/AR产品逐渐被市场接受,较低的价格和内容的增加开始引起用户再次关注。与此同时,商业应用在增加,包括商业培训、在线设计和在线展示等一系列细分行业的发展让 VR/AR行业需求稳步增长。数据显示,2022年全球VR/AR小幅度下降至880万台左右,其中VR设备855万万台,IDC预计2023年全球VR/AR设备出货量将达到1006万部,其中VR设备为959万部,预计未来VR设备出货量将保持24%的年复合增长率,至2027年,VR/AR设备出货量分别达到2465万部、641万部。

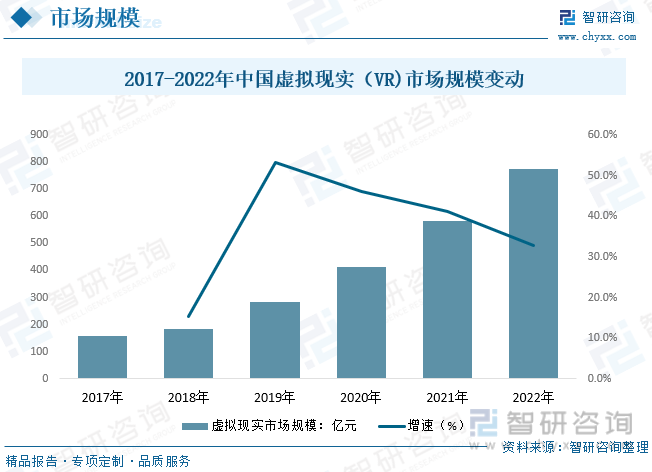

2016年是VR行业大热的一年,但之后整个行业便逐步降温。近几年来,随着各项技术与配套的日益成熟,市场认可度持续提升,行业规模上升趋势显著,2021年5月以来,国内本土VR 厂商接连推出新品,迭代节奏明显加快。其中,Pico Neo3、奇遇VR 系列、Nolo Sonic 为2021 年线上电商平台份额较高的型号,2022年Meta和Pico分别推出Quest 2和Pico 4,整体来看,我国虚拟现实(VR)市场规模持续增长,2022年我国虚拟现实(VR)规模达775.9亿元,较2021年增长32.9%。

相关报告:智研咨询发布的《中国虚拟现实(VR)行业市场深度评估及投资机会预测报告》

随着 VR 产品不断丰富,应用领域不断扩张,用户规模也不断攀升,带动我国VR设备需求量持续增长,数据显示,2017年我国VR设备需求量约为77.2万台,而2022年我国VR设备需求量已达407.9万台,较2021年增长13.5%,增速较前两年有所下降,主要受国内疫情反复等因素导致,目前VR设备仍存在技术无法完全满足需求,产品统一度较低内容构建程度较低、性价比较低等问题,未来随着技术和算力等基本技术推进,VR设备仍存在大幅度增长的市场空间。

虚拟现实(VR)设备市场均价情况而言,随着国内厂商的逐步崛起,本土品牌产品销售量呈增长趋势,国内产品相对较低的价格成为推动产业普及的重要推动力之一,目前VR输入设备市场主要由操作设备(游戏手柄、方向盘、模拟枪等平台操作输入设备);行为监测设备(红外监测摄像头、万向跑步机、手势捕捉手套等用于监测用户行为动作的设备);其他设备(耳机、话筒等配套设备)组成,属于多基础设备的集成组成,整体成本较高,价格仍处于高位。

五、虚拟现实(VR)竞争格局

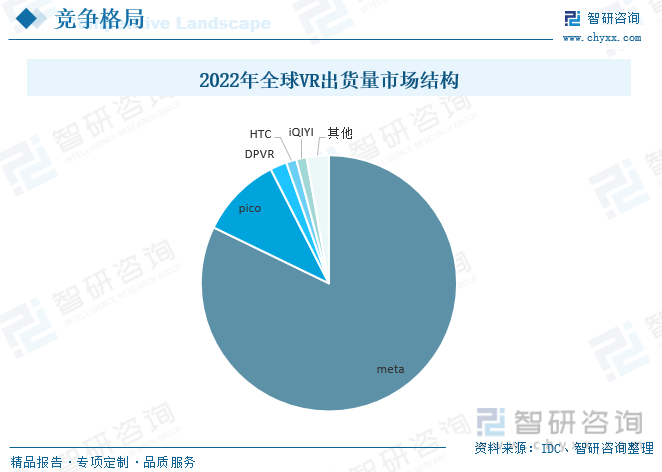

目前全球虚拟现实行业的企业主要分布在头戴设备显示、输入及反馈设备、全景摄像设备、内容制作和行业应用领域。在企业竞争格局上,主要是行业巨头搭建生态骨架,中小型创新公司是技术与内容主要来源。硬件厂商和平台搭建者通过投资和合作开发等形式打破软硬件、渠道和内容之间的壁垒,构造VR生态闭环。全球VR设备出货格局方面,资金和技术壁垒深厚背景下,VR设备市场集中度极高,三大厂商合计占比超9成。根据IDC数据,2022年全球VR头显市场格局方面,Meta占比超80%,PICO占比10.3%,DPVR、HTC和爱奇艺分列3-5位.

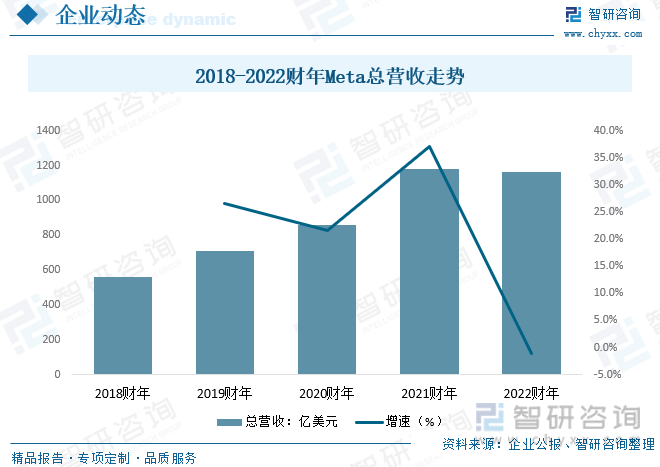

2016年2月22日,Facebook公司正式宣布成立“社交虚拟现实团队”,专门为VR设备开发下一代社交应用,2021年10月社交媒体巨头Facebook公司宣布正式更名为“Meta ”,意为“元宇宙”,虚拟现实作为其中最为重要的板块之一体现出meta对其前景的看好和企业重心的转移。数据显示,随着meta发展重心的转移和虚拟现实产业的快速扩张,总营收快速增长,2022年财年meta总营收达1166.09亿美元,较2021年小幅度下降,主要受主要消费市场疫情反复波动和需求震荡导致。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国虚拟现实(VR)行业市场深度评估及投资机会预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国虚拟现实(VR)行业市场深度评估及投资机会预测报告

《2026-2032年中国虚拟现实(VR)行业市场深度评估及投资机会预测报告》共八章,包含虚拟现实技术研发现状与研究机构分析,虚拟现实行业重点企业发展分析,虚拟现实行业前景趋势与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![元宇宙概念火热,促使中国2021年VR行业投融资热度高涨(附中国主要VR厂商融资历程)[图]](http://img.chyxx.com/2021/12/B9916YH3YW_m.png?x-oss-process=style/w320)

![近年来中国各部委及各地区相继出台虚拟现实领域相关政策分析[图]](http://img.chyxx.com/2021/11/P3198AA4TI_m.png?x-oss-process=style/w320)