电解液是溶质、溶剂和添加剂的混合液体 。电解液的作用是在充放电过程中承载锂离子,因此需要有锂离子载体、分散介质、性能优化剂,分别为溶质、溶剂、添加剂。

电解液是锂电池四大材料之一,配方与添加剂的开发与应用是决定电解液产品差异化的核心要素,发展初期具备一定的技术壁垒,但随着产业化的推进、产品逐渐同质化,竞争愈发激烈,产业逐步回归供需决定的化工属性。电解液的直接下游是锂电池,随着补贴的退坡,产业链利润受到大幅压缩,产业进入阵痛与洗牌期,头部企业集中度高,在产业链中议价能力逐步增强。电解液价格受上游原材料影响较大,因此主流电解液企业大多通过布局上游环节,平抑原料价格波动,以此提升行业地位和竞争优势。

一、现状

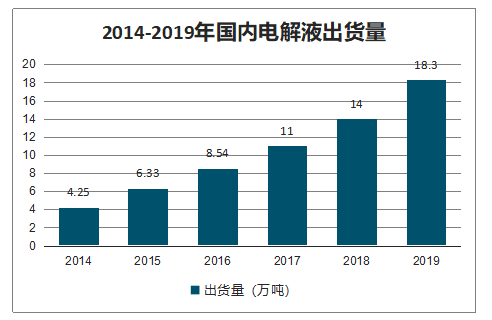

我国电解液出货量由 2014 年的 4.25万吨快速增长至 2019 年的 18.3 万吨,CAGR 高达 33.91%,增速迅猛。随着各国新能源汽车政策加码,节能减排期限接近,新能源汽车渗透率将会快速提升,叠加特斯拉国产化等因素推动,预计 2020 年电解液出货量仍将保持高速增长。

2014-2019年国内电解液出货量

数据来源:公开资料整理

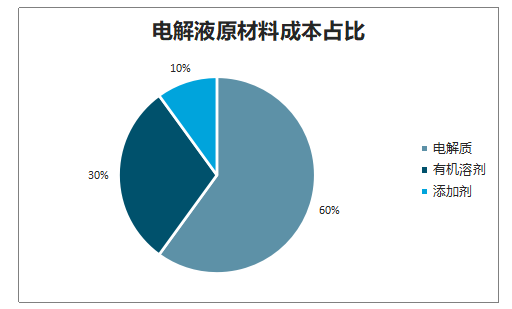

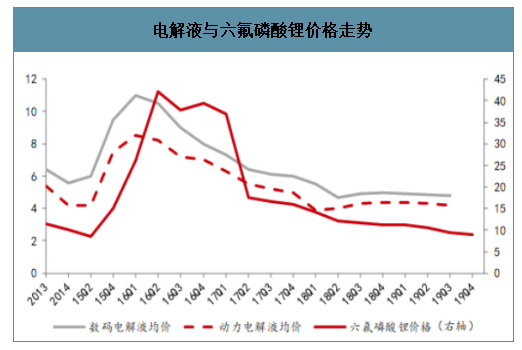

电解液一般是由高纯度的有机溶剂、电解质锂盐和必要的添加剂等主要材料在一定的条件下,按照某一特定的比例配置而成。电解质是最核心的组成部分,约占电解液原材料成本的60%,有机溶剂约占 30%,添加剂约占 10%。因为六氟磷酸锂(LiPF 6 )在电解液总成本中占比较高,因此电解液价格主要受六氟磷酸锂(LiPF 6 )价格影响,历史上电解液价格走势和六氟磷酸锂(LiPF 6 )价格走势基本同步。

电解液原材料成本占比

数据来源:公开资料整理

电解液与六氟磷酸锂价格走势

数据来源:公开资料整理

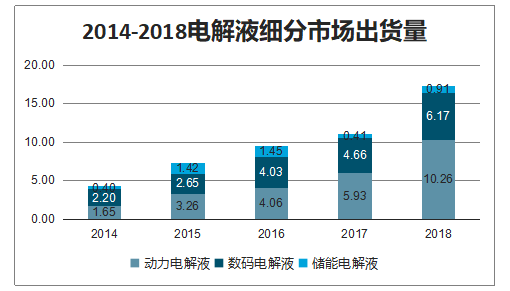

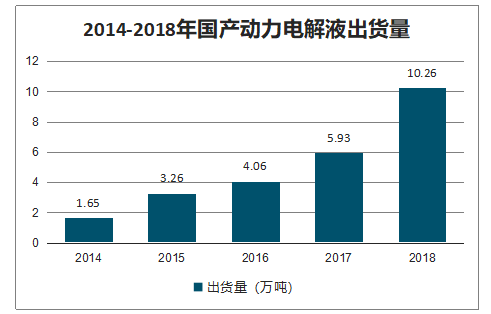

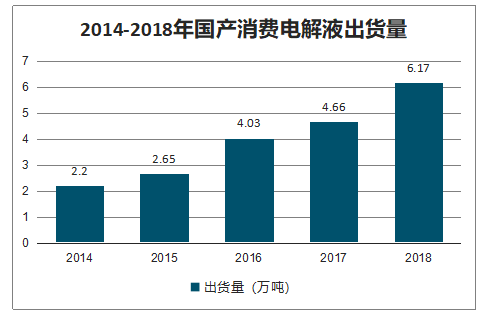

从国内电解液细分市场出货量来看,在 2014-2018 年期间,动力电解液从 1.65 万吨增长至 10.26 万吨,复合增长率达 58%;数码电解液从 2.2 万吨增长至 6.17 万吨,复合增长率为 29%;目前储能电解液市场相对较小,处于萌芽期,由 0.4万吨增长至 0.91 万吨。从国内电解液细分市场占比来看,动力电解液占比从2014 年的 39%提升至 2018 年的 59%;数码电解液占比从 52%下降至 46%;储能电解液占比下降 4 个百分点至 5%。

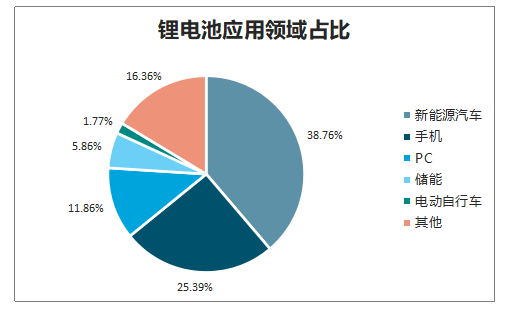

锂电池应用领域占比

数据来源:公开资料整理

2014-2018电解液细分市场出货量

数据来源:公开资料整理

能源汽车销量直接影响新能源汽车用动力电池的装机量,从而影响动力电解液市场需求。近年来,新能源汽车发展迅猛,迅速渗透入传统汽车市场,带动新能源汽车用动力电池装机量迅速提升。尽管目前在补贴退坡、降成本诉求提升背景下,我国动力电池增速略显颓势。

智能手机引领了 2012-2017 年国内手机市场的爆发式增长,2018 年后手机市场进入下行周期,结束了高增长,2018 年国内手机产量 17.98 亿部,同比下降 4.1%。受移动互联的冲击,近年 PC 需求较为惨淡,2013 年以来,全球 PC 出货量连续六年负增长,2018年全球 PC 出货量 2.58 亿台,同比下降 0.57%,下降趋势有所减缓。展望未来,PC 需求有望触底,同时 5G 落地之后有望引领新一波的手机换机热潮,手机厂商积极备货,给消费级锂电池的需求带来增量。

2014-2018年国产动力电解液出货量

数据来源:公开资料整理

2014-2018年国产消费电解液出货量

数据来源:公开资料整理

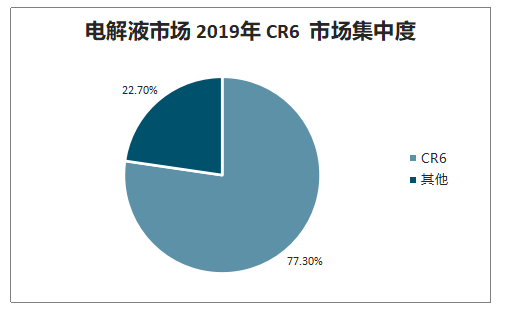

随着新能源汽车的迅速发展,刺激电解液市场需求激增,由于产能不足,电解液、六氟磷酸锂的价格在 2016 年达到了历史最高点,随后行业产能大幅扩张造成产能严重过剩,大多数公司产能利用率低下,2018 年行业进入了价格战的泥潭,电解液、六氟磷酸锂的价格也随之跌至谷底。经过此轮行业竞争与洗牌,行业马太效应突显,强者恒强的行业格局逐渐明确,目前行业两大领跑企业天赐材料和新宙邦仍在继续扩大市场占有率。2019 年电解液 CR6 已经达到了77.3%,较 2018 年提升了 4 个百分点,并且领跑企业扩产计划大,将进一步巩固并提升其领跑地位。

电解液市场 2019年 CR6 市场集中度

数据来源:公开资料整理

二、需求

全球新能源车销量高速增长,国内新能源车销量短期承压。2018 年全球动力锂电池装机量为 92.79GWh,同比增长 68.69%,2014-2018 年 CAGR 高达75.27%。国内受新能源汽车补贴退坡、汽车行业景气度下行等因素影响,2019年新能源汽车产销量出现负增长,2019 年我国新能源汽车产销分别完成 124.2 万辆和 120.6 万辆,同比分别下降 2.3%和 4.0%。

2014-2018年全球动力电池需求

数据来源:公开资料整理

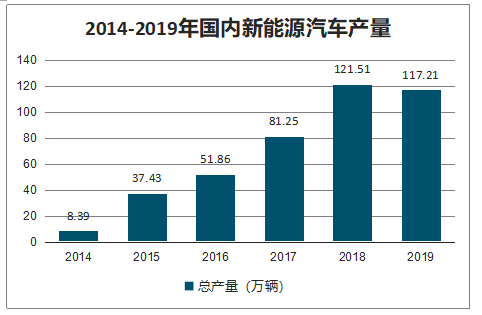

2014-2019年国内新能源汽车产量

数据来源:公开资料整理

德国拟提高新能源汽车购置补贴,售价不高于 4 万欧元的新能源汽车补贴提高 50%,不高于 6.5 万欧元的新能源汽车补贴提高 25%,最高可获 6000 欧元补贴;同时还将采取扩建电动汽车充电桩等一系列措施,2017 年提出的补助政策原定于 2020 年底结束,现在计划延长至 2025 年底。

智研咨询发布的《2020-2026年中国电解液行业市场投资及发展趋势分析报告》数据显示:国内规划定调,新能源汽车市场空间广阔。2019 年 12 月,发布《新能源汽车产业发展规划(2021-2035)》征求意见稿,明确到 2025 年,新能源汽车新车销量占比达 25%左右。2019 年我国汽车销量2576.9 万辆,其中新能源汽车销量 120.6 万辆,渗透率为 4.68%。假设2020-2025 年我国汽车销量的年复合增速为 2%,则 2025 年我国汽车销量为2902 万辆,以新能源汽车渗透率 25%计算,则新能源汽车销量为 725.5 万辆,CAGR 高达 34.86%。预计 2020-2025 年期间,国内新能源汽车销量增速可观,动力电池装机量及锂电材料消耗量增速可期,电解液需求将持续增长。

2019- -2025年我国新能源汽车销量及预测

数据来源:公开资料整理

在乘用车领域,2019年铁锂电池装机占比已下降至不到 10%的水平。但随着 CTP 技术的应用、刀片电池技术的成熟,预计磷酸铁锂电池的能量密度将迎来显著提升,弥补自身短板。在国内新能源汽车的补贴退坡期,新能源车企加强成本控制,随着铁锂电池供给品质的提升,铁锂电池在动力市场的竞争力将得到提升,在乘用车市场的渗透率有望迎来显著回升。

目前磷酸铁锂电池中电解液使用量约 1500-1600 吨/GWh,而三元电池中电解液使用量约 1100-1200 吨/GWh,铁锂电池对电解液的需求量较三元电池高了约 30%.铁锂电池渗透率的提升也有望大幅拉动电池溶剂的需求,市场空间相应打开。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铝电解电容器电解液行业市场运行格局及发展趋向研判报告

《2024-2030年中国铝电解电容器电解液行业市场运行格局及发展趋向研判报告》共十二章,包含2024-2030年铝电解电容器电解液投资建议,2024-2030年中国铝电解电容器电解液未来发展预测及投资前景分析,2024-2030年对中国铝电解电容器电解液投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电解液行业产业链、出货量及重点企业分析:动力储能双轮驱动,电解液刚需属性持续凸显[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国电解液行业发展现状、市场规模、出货量排名及未来前景研判:下游需求不断旺盛,助推电解液行业规模持续扩张[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)