一、锂电池结构组成

在我们的日常生活中,锂电池是最为常见的电池种类,被广泛运用在水力、火力、风力和太阳能电站等储能电源系统,以及电动工具、电动自行车、电动摩托车、电动汽车、军事装备、航空航天等多个领域,目前也逐步向电动自行车、电动汽车等领域拓展。随着能源汽车等下游产业不断发展,锂电池的加工规模正在不断张大。

锂电池由正极材料、负极材料、电解液、隔膜、外壳五部分组成,主要依赖Li+在两个电极之间往返嵌入和脱嵌来工作,是一种二次电池(充电电池)。其中电解液占锂离子电池成本12%左右,毛利率高达为30%~40%,是锂离子电池产业链中盈利能力较强的环节之一。

锂电池结构组成

资料来源:智研咨询整理

电解液主要由碳酸脂类、醚类和羟基酸脂类有机溶剂,LiPF6、LiClO4、LiBF4等锂化合物和少量添加剂组成,能够帮助离子实现在电池正负极之间流动,对锂电池的性能有着重要影响。产业链上,锂电池电解液上游为石化产品和锂化合物,下游为消费类电子产品、电动汽车和储能领域等。

锂电池电解液产业链

资料来源:智研咨询整理

二、电解液市场情况

2020年全球锂离子电池电解液出货量达到33.4万吨,同比增长24.6%,与2015年相比增加22.32万吨左右,尽管近三年增长率存在一定程度的下降,但依旧保持着较高速度的增长,2020年电解液全球整体市场规模达到152.7亿元。

2015-2020年全球电解液出货量及增长率

资料来源:《中国锂离子电池电解液行业发展白皮书(2021年)》,智研咨询整理

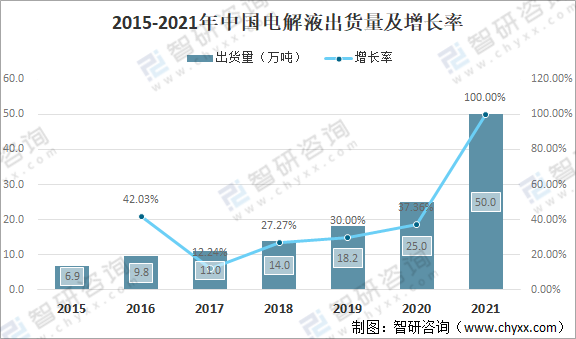

2020年中国电解液总体出货量达到25万吨,市场占有率接近75%。受锂电市场需求提振影响,电解液需求急剧攀升,2021年中国电解液出货50万吨,同比增长100%。

2015-2021年中国电解液出货量及增长率

资料来源:高工锂电,智研咨询整理

三、重点企业多元化对比分析

从中国主要电解液企业来看,2020年电解液出货量在2万吨以上的企业有四家,分别是天赐材料、新宙邦、江苏国泰和东莞杉杉,其中天赐材料、新宙邦和江苏国泰的出货量市场份额均在10%以上,是中国电解液行业的主要龙头企业。

江苏国泰vs新宙邦vs天赐材料基本情况

企业 | 江苏国泰  | 新宙邦  | 天赐材料  |

注册时间 | 1998/5/7 | 2002/2/19 | 2000/6/6 |

注册地点 | 江苏省张家港市 | 广东省深圳市 | 广东省广州市 |

注册资本 | 15.64亿 | 4.125亿 | 9.598亿 |

简介 | 江苏国泰国际集团是一家以消费品进出口贸易为主业,集研发设计、生产实体、金融投资、新能源新材料为一体的大型国际化企业集团。在“2021中国企业500强”中,国泰集团列362位;在“2021年的《财富》中国500强排行榜”中,国泰集团位列339位。 | 新宙邦是全球领先的电子化学品和功能材料企业。公司专注于锂电池化学品、电容器化学品、有机氟化学品和半导体化学品的研发、生产与销售,致力于为客户提供一流的“一站式”产品解决方案,在广东、江苏、福建、湖南、湖北、波兰、美国等拥有多个生产基地,及日本、韩国等国外分支机构。 | 天赐材料是国内主要的锂离子电池材料、个人护理品功能材料生产商之一, 拥有同行业中规模较大的研发中心,形成了研究技术-应用的产品一体化评价体系,在国内外享有重要的行业地位、技术水平处于国内领先,并具有行业带头示范作用。 |

资料来源:智研咨询整理

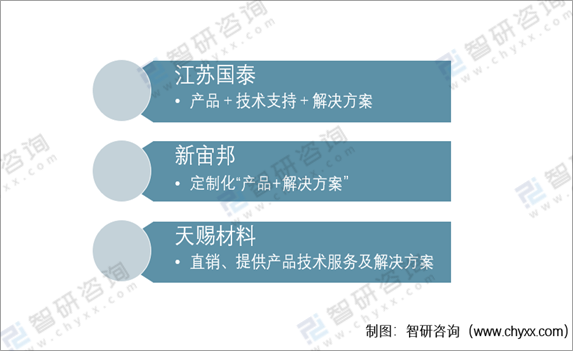

从电池电解液相关产品的经营模式来看,三家企业的商业模式并无较大差别,均以提供电解液产品、技术服务和解决方案为主。

企业经营模式

资料来源:智研咨询整理

三家企业的总营业收入金额及占比情况存在明显区别。江苏国泰主营业务有供应链服务和化石新能源业务两类,分别生产纺织服装、玩具等贸易商品和化工产品(主要产品为电解液),其中贸易产品营业收入占比为95%左右,化工产品仅占5%左右。而新宙邦和天赐材料的业务则以电池化学品和电池材料(主要产品均为电解液)的生产销售为主,营业收入占比达到50%左右。

2020年,江苏国泰总营业收入为301.01亿元,同比下降23.39%,主要是由于疫情加大了进出口贸易商品的流通难度,对江苏国泰供应链服务产生了巨大影响;新宙邦总营业收入为29.61亿元,同比增长27.37%;天赐材料总营业收入为41.19亿元,同比增长49.53%。2021年前三季度新宙邦和天赐材料分别实现44.69亿元和66.23亿元的营业收入,均已超过2020年年度营业收入,2021年营业收入保持良好上升势头。

2015-2021年总营业收入及占比情况(亿元)

资料来源:企业年报,智研咨询整理

相关报告:智研咨询发布的《2021-2027年中国电解液产业竞争现状及发展趋势分析报告》

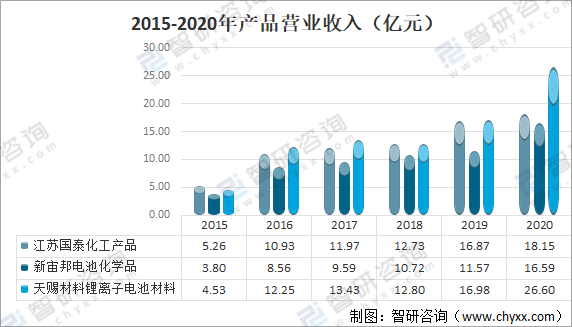

2015年至2020年江苏国泰化工产品、新宙邦电池化学品和天赐材料锂离子电池材料的营业收入均实现了快速增长,并且天赐材料锂离子电池材料的营业收入在2016年超过江苏国泰化工产品的营业收入,并连续多年保持领先优势。

2020年江苏国泰化工产品营业收入为18.15亿元,同比增长7.61%;新宙邦电池化学品营业收入为16.59亿元,同比增长43.44%;天赐材料锂离子电池材料营业收入为26.60亿元,同比增长56.57%,较2015年增长超4倍,实现大幅度增长。

2015-2020年产品营业收入(亿元)

资料来源:企业年报,智研咨询整理

注:江苏国泰化工产品、新宙邦电池化学品和天赐材料锂离子电池材料主要的产品为电解液

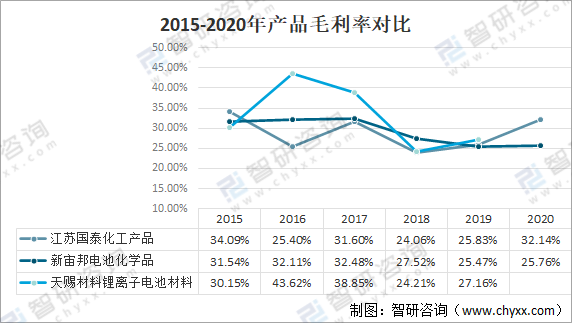

三家企业中,新宙邦电池化学品毛利率较为平稳,天赐材料锂离子电池材料的毛利率波动大但整体较高。2020年江苏国泰化工产品毛利率为32.14%,新宙邦电池化学品毛利率为25.76%。(天赐材料2020年度报告中未披露锂离子电池材料营业成本及毛利率)

2015-2020年产品毛利率对比

资料来源:企业年报,智研咨询整理

从电解液产能来看, 2020年天赐材料电解液产能为10.6万吨,交付电解液超7.3吨,江苏国泰和新宙邦电解液产能分别为7万吨和9万吨,天赐材料在电解液产能方面领先优势较为明显。2020年江苏国泰化工产品销量为4.1万吨,新宙邦电池化学品销量为3.8万吨。

2020年产品产能、销量情况

资料来源:企业年报,智研咨询整理

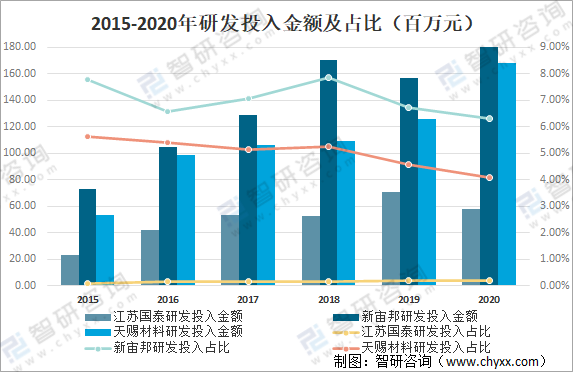

企业研发投入方面,三家企业中新宙邦研发投入金额和研发投入占中营业收入比重最大,天赐材料次之,江苏国泰则远低于以上两家企业。且受总营业收入占比差异的影响,江苏国泰的研发投入占比低于0.2%,天赐材料的研发投入占比在4%左右,新宙邦在6%左右。

2015-2020年研发投入金额及占比(百万元)

资料来源:企业年报,智研咨询整理

综合以上分析,天赐材料在产品营收情况及产销等方面表现优异,新宙邦则研发投入情况较高。总体来看,天赐材料在电池电解液行业的表现较为优异,呈现出持续向好的发展势头。

江苏国泰vs新宙邦vs天赐材料主要指标对比

主要指标 | 江苏国泰  | 新宙邦  | 天赐材料  |

经营情况 | ★★★ | ★★★ | ★★★★ |

产销情况 | ★★★ | ★★★ | ★★★★ |

研发情况 | ★★ | ★★★★ | ★★★ |

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2021-2027年中国电解液产业竞争现状及发展趋势分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铝电解电容器电解液行业市场运行格局及发展趋向研判报告

《2024-2030年中国铝电解电容器电解液行业市场运行格局及发展趋向研判报告》共十二章,包含2024-2030年铝电解电容器电解液投资建议,2024-2030年中国铝电解电容器电解液未来发展预测及投资前景分析,2024-2030年对中国铝电解电容器电解液投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电解液行业产业链、出货量及重点企业分析:动力储能双轮驱动,电解液刚需属性持续凸显[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国电解液行业发展现状、市场规模、出货量排名及未来前景研判:下游需求不断旺盛,助推电解液行业规模持续扩张[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)