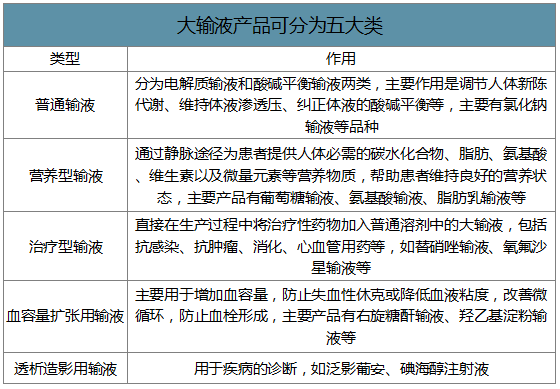

大输液通常是指容量大于等于50ml并直接由静脉滴注输入体内的液体灭菌制剂。按其临床用途,大输液大致可分为体液平衡用输液、营养用输液、血容量扩张用输液、治疗用药物输液和透析造影5类。

大输液产品可分为五大类

数据来源:公开资料整理

一、大输液行业企业营收

输液滥用主要集中于基础输液和抗生素输液,一方面为了控制输液方面的医疗费用,另一方面防止抗生素滥用以及减少过度输液造成的不良反应频发,自2014年起安徽、江苏和广东等地陆续对医院门诊输液进行限制,行业发展进入平台期。

各地出台静脉输液管控政策

数据来源:公开资料整理

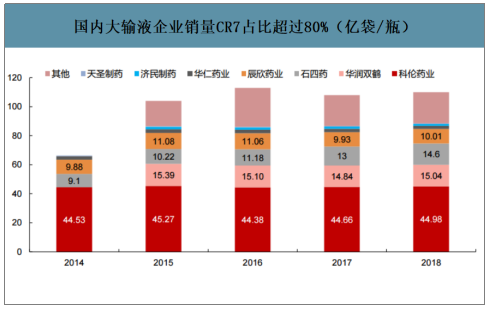

国内大输液在产能扩张之后进入竞争混乱、格局分散的局面,2008年CR10市占率仅为48.4%;此后随着各地限输、集中采购降价以及国家新版GMP认证工作推进,小规模企业成本劣势出现大面积亏损,科伦、双鹤等龙头也对行业部分产能进行了并购整合,市场集中度有所提升,目前国内剩余具备资质企业已不足30家,主要的市场份额集中于头部企业如科伦、石四药、华润双鹤等7家上市企业。

国内大输液企业销量CR7占比超过80%(亿袋/瓶)

数据来源:公开资料整理

尽管前期通过各项政策小型产能已加速出清,但相比国外的输液市场,我国大输液集中度仍存提升空间。美国大输液龙头百特占据80%市场份额,欧洲市场则是由费森尤斯、贝朗、百特克林泰克和法玛西亚四大公司瓜分,日本大冢制药占据一半以上市场。目前国内大输液龙头科伦近几年销量稳定在44-45亿袋/瓶,市占率在40%左右,预计未来国内也将形成以3-4家头部企业为主的高度集中市场格局。

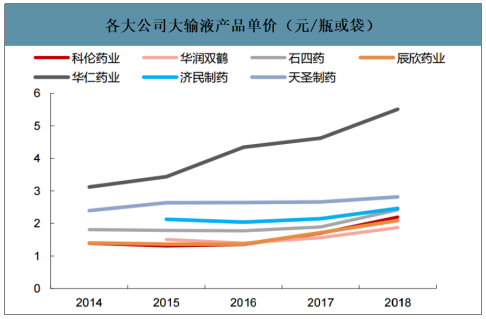

智研咨询发布的《2020-2026年中国大输液产品行业市场运营模式及发展前景展望报告》数据显示:营收方面科伦2018年销售额达到98.80亿元,石四药则以35.28亿元(按2018年末汇率换算)位列次席,华润双鹤2018年大输液销售额为28.18亿元,与石四药相差不大,其他如辰欣药业和华仁药业销售销售额也均超过亿元。单袋/瓶价格方面,收到两票制影响,各企业单位价格在近两年均有较大幅度提升,大多数企业单袋/瓶价格在2-3元左右,华仁药业因产品均为软袋且腹膜透析液单价较高导致大输液产品单价高于其他企业。

各大公司大输液业务销售额(亿元)

数据来源:公开资料整理

各大公司大输液产品单价(元/瓶或袋)

数据来源:公开资料整理

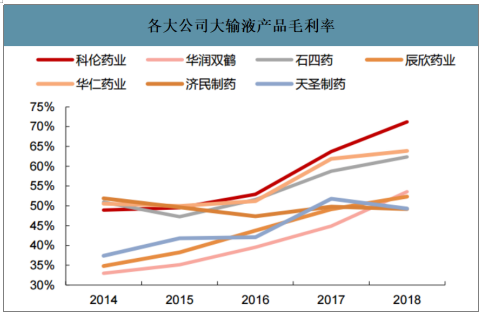

成本方面同样受各企业产品结构影响,科伦药业玻瓶和塑瓶占比较大且公司销量较大带来规模效应更为显著,其单袋/瓶成本维持在0.63元左右,位于各企业最低水平,其他大多数企业单位成本均在1元附近,华仁药业则因全软袋产品结构成本略高于其他企业;毛利率方面同样由于两票制影响处于上升趋势,以成本控制闻名的科伦毛利率相对较高,2018年达到71.18%。

各大公司大输液产品成本规模(元/瓶或袋)

数据来源:公开资料整理

各大公司大输液产品毛利率

数据来源:公开资料整理

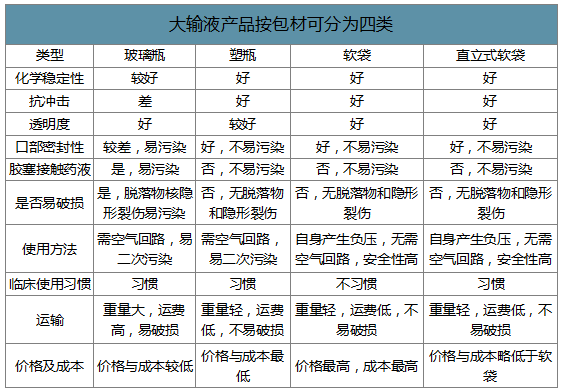

二、大输液产品包装材料

大容量注射液由于使用量大且对无菌要求高,其包材的进化贯穿整个大输液发展历程。21世纪初主要以成本较低的玻璃瓶作为输液载体,其后塑瓶的出现解决了玻瓶运输中重量大且易碎的问题,但玻瓶与塑瓶都是相对刚性的材质,不能形变导致输液过程需空气回路,容易产生二次污染,因此软袋应运而生。而PVC材质的软袋由于增塑剂如DEHP的存在很快被非PVC材质软袋替代,目前国内玻璃瓶占比已低于10%,塑瓶占据近50%市场份额但逐年减少,软袋以及以软袋为基础的各类新型包材市场占比约为40%,且发展迅速,呈显著替代趋势。

大输液产品按包材可分为四类

数据来源:公开资料整理

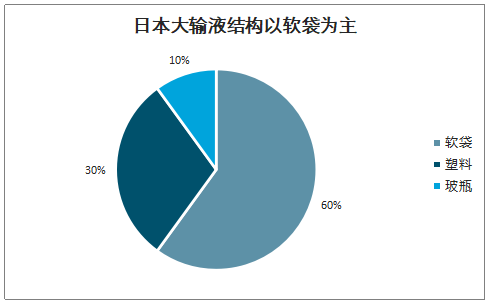

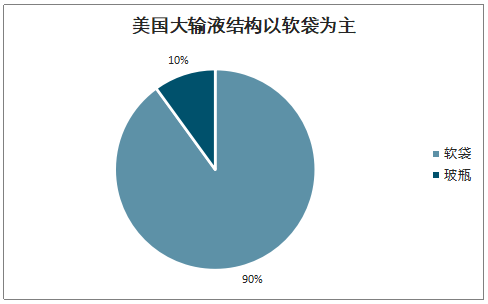

同样对比国外,目前国外主流国家软袋均占据主要地位,其中目前欧洲、美洲地区都是以软袋、塑料包装的输液产品作为市场的主流产品,目前欧洲与日本软袋比率占到60%,而美国软袋则达到90%,国内尽管软塑化程度较高,但软袋占比仍较小,软袋对塑瓶的替代率仍有较大提升空间。

日本大输液结构以软袋为主

数据来源:公开资料整理

美国大输液结构以软袋为主

数据来源:公开资料整理

三、大输液行业特征

1.技术特征

与国外同行业企业相比,我国大输液行业整体技术水平不高,企业研发投入不够,创新能力较弱。在产品品种方面,国内生产的大输液产品主要以基础性输液为主,治疗性及营养性产品种类较少。在包装形式方面,主要以玻璃瓶大输液和塑料瓶大输液为主,拥有非PVC软袋大输液生产能力的企业较少。

在生产工艺方面,目前国内部分高端大输液生产企业采用了全自动化生产线,在制水、配液、灌封、灭菌等环节实现全自动化生产,有助于保证产品质量和安全性。

2.区域性特征

一方面,在行业发展早期,玻璃瓶大输液因其重量大、运输成本高而具有明显的销售半径,呈现明显区域性。随着规模化大输液企业的全国性布局以及大输液产品软塑化趋势,大输液行业自然形成的区域性特征正在降低。

另一方面,由于目前的医疗机构药品集中采购和基层医疗卫生机构基本药物采购政策均以省为单位进行,大输液行业呈现出以中标区域为单位、区域内竞争的特征,不同区域的招标政策、用药习惯差异较大,中标情况和市场格局也不同。

对于大输液生产企业而言,在单个省级行政区域内,竞争对手只限于该区域内的中标企业。大输液行业因此而形成一定的区域性特征。

四、大输液行业发展趋势

1.大输液市场持续增长,市场容量不断提升

受国民经济的稳定增长、居民健康卫生意识的逐步提高、人口老龄化的加剧以及我国医疗卫生体制改革逐步推进等因素影响,我国大输液行业市场容量持续增长。

2.大输液产品软塑化趋势明显

在大输液行业保持持续增长的同时,不同包装形式大输液产销量增速各不相同。2004年以来,我国大输液产品市场呈现出软塑包装大输液加速增长而玻璃瓶大输液占有率下降的趋势。与欧美、日本等发达国家90%以上的软塑化率相比,我国软塑化率仍然过低,行业后续发展将呈现明显的软塑化趋势。软塑化作为我国输液行业的长期趋势,在不同省份和地区表现有所不同。

在浙江、江苏等经济发达省份,非PVC软袋大输液已基本局部完成对玻璃瓶大输液和塑料瓶大输液的替代。在经济发展相对滞后的中西部地区,非PVC软袋大输液目前主要销往县及县以上医院,且面临与玻璃瓶大输液及塑料瓶大输液的竞争。

3.非PVC软袋大输液增长率高于行业平均,多因素推动非PVC软袋增长

非PVC软袋大输液市场增长的主要驱动因素有:(1)与其他包装形式相比,非PVC软袋大输液更安全,多方面性能均优于玻璃瓶、塑料瓶大输液,目前是国际上公认的最安全、可靠的输液包装形式。美国百特国际有限公司、德国费森尤斯卡比公司、日本大冢制药株式会社等国际大输液龙头企业均主要生产该种包装形式的大输液。随着人们对用药安全要求的提高,患者对非PVC软袋大输液的需求将持续增长。(2)过去限制非PVC软袋大输液市场推广的高成本、高价格因素目前已经逐步缓解。一方面,国内非PVC软袋大输液制造工艺正逐步成熟,产品成本有所下降;另一方面,受国家药品价格调控政策和基本药物招标制度影响,非PVC软袋大输液平均价格呈下降趋势,医患人员对非PVC软袋大输液的价格接受能力增强。在2011年执行的浙江和江苏基层医疗卫生机构基本药物招标采购中,非PVC软袋大输液首次进入基层医疗卫生机构采购目录,非PVC软袋大输液的销售范围不再局限于高端医院。(3)国家产业政策限制玻璃瓶、塑料瓶大输液的产能扩张。国家药监局2010年发布的《医药科技发展规划》,要求尽快部分淘汰玻璃瓶输液。同时,在2011年国家发改委公布的《产业结构调整指导目录(2011)》中,二步法生产输液用塑料瓶生产装置被列为限制类。目前国内输液用塑料瓶生产基本采用二步法,其他方法技术尚未成熟,且成本较高。上述政策将对玻璃瓶大输液和塑料瓶大输液产能的扩张起到较强的限制作用。

尽管非PVC软袋大输液逐步呈现出对塑料瓶大输液、玻璃瓶大输液的替代趋势,但由于医患人员对非PVC软袋大输液产品的接受和适应需要一定过程,且非PVC软袋大输液产品的成本和价格均相对较高,上述替代过程仍需要一定时间。

4.行业集中度进一步提升

随着玻璃瓶大输液市场份额的下降、行业内优势企业的全国性布局以及受行业生产标准提高、药品集中采购政策推行、国家对大输液收购兼并的鼓励和支持等因素影响,部分区域性、小规模的大输液生产企业逐渐退出市场,行业集中度将进一步提升。

5.基本药物价格受国家政策导向影响出现下降趋势

从基本药物零售指导价看,2009年9月28日,国家发改委发布《关于公布国家基本药物零售指导价格的通知》,所公布的国家基本药物零售指导价格较此前平均下降12%。至今,国家发改委多次对药品下达药品调价通知,药品零售指导价格呈现下降趋势。

从药品中标价格看,基本药物制度启动以来,各省市药品平均中标价均呈下降趋势,基层医疗卫生机构基本药物价格下降尤为显著。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国大输液行业市场运行态势及产业前景研判报告

《2026-2032年中国大输液行业市场运行态势及产业前景研判报告》共五章,包含大输液行业细分市场发展状况分析,中国大输液行业领先企业案例分析,大输液行业投资潜力与策略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询