无人配送是指物品流通环节中没有或是少量人工参与,用机器替代人工或者人机协作的配送方式,达到提高效率、减少成本的目的;其需求场景众多,包括 快递、外卖、B2C零售、商超便利、生鲜宅配、餐馆/KTV配送、C2C配送需求等。

一、无人配送行业政策

根据目前无人配送可实现场景的距离范围,可分为三类: (1)10-100米:酒店、写字楼、商场等场景。该范围多为室内环境,人员流动大、环境相对多变,对机器人的性能要求较高。 (2)100-1000米:社区、园区等场景。该范围多为室外环境,相比于室内环境,光线强度变化较大,环境复杂度更高、路况更复杂。

(3)1000米以上:符合自动驾驶场景等室外环境。

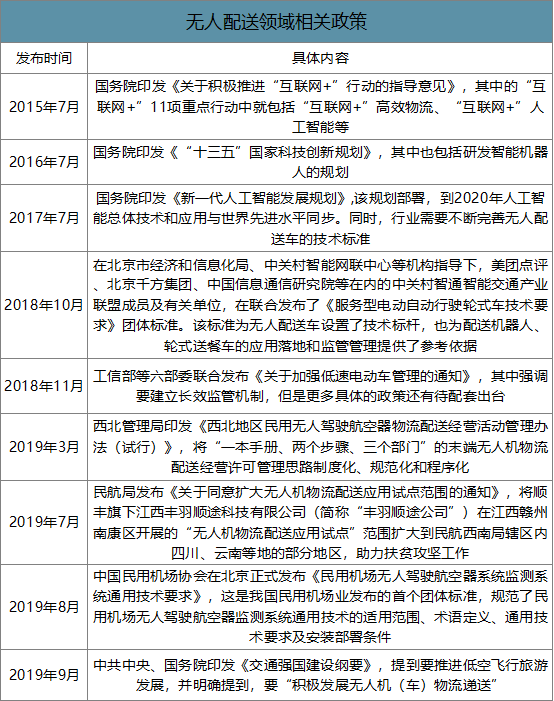

无人配送的大规模应用需要很多配套的法律、法规和标准等支持。近年来,我国在无人配送领域的政策不断完善,一系列政策都为中国无人配送提供前所未有 的发展机遇。

无人配送领域相关政策

数据来源:公开资料整理

二、无人配送行业市场格局

1)无人配送国外市场格局

随着人工智能、5G、物联网、大数据的不断发展,越来越多的企业盯上 无人配送这一领域。 无人配送领域走得最早的是亚马逊。2013年它便提出无人机送货计划, 三年后其开发出的快递无人机Prime Air送出了第一单。同样研发送货无 人机的公司还有美国初创公司Workhorsey,其研发的送货无人机产品叫 做的HorseFly。成立于 2014 年的英国无人配送车创业公司 Starship Technologies,其 机器人 Starship 配备 9 个摄像头,具备完整的避障系统,可完全自动执 行任务,能够以每小时 4 英里的速度行驶,每次可以运送 20 镑(约 9 公斤)的物品。美国硅谷的初创公司 Nuro 也推出了全自动无人配送车 R-1,该无人配送车不是为低速园区内或者人行道而设计,而是可以在 绝大多数城市内的地面道路上行驶。和 Yelp 合作的美国的机器人创业公司 Marble ,用机器人配送外卖,用 户使用 YelpEat24 的软件下单后,可以选择让机器人送餐上门。类似的 无人配送车还包括美国 Robby Technologies 公司的Robby 机器人、日 本机器人开发创业公司 ZMP发布的 CarriRo Delivery 等。

无人配送国外发展现状

数据来源:公开资料整理

2)无人配送国内市场格局

在国内,京东、菜鸟、苏宁、顺丰、美团等本身自带物流配送业务的巨头公司纷纷 入局无人配送领域,大公司通常通过自研+合作的方式。一方面,其开发的产品已经 成型,并在各应用场景进行测试运营。另一方面,建立合作,构建平台,将其本身 业务优势结合无人配送技术,和初创公司共同打造高效、便捷、优质的无人配送物 流体系。初创公司方面,按照应用场景和配送设备的差异,国内无人配送领域的创业公司可 分为两个场景、三种类别: 室外配送:专注于配送无人机的公司,例如迅蚁科技、亿航、智航等;专注于无人配送车的公司,例如:行深智能、白犀牛、新石器、智行者等; 室内配送:专注于配送机器人的公司,例如:擎朗智能、云迹科技、优地科技等。

国内的无人配送起步比国外稍晚,但是国内的企业有着明显的场景优势。(1)配送业务量级来说,国内的物流业务需求规模巨大,远超其它任何一个国家。(2)国内人口密度较大,每单配送的距离相对较短,对无人配送设备的可持续工作能力要求相对较低,根据目前无人配送技术的发展程度来看更容易满足需求, 易于落地。(3)在移动互联网技术的带动下,人们对新兴事物的可接受程度变高,由此带来的是无人配送产品的可实施落地的场景愈加丰富。

无人配送国内市场格局

数据来源:公开资料整理

三、无人配送应用场景

1)室外配送

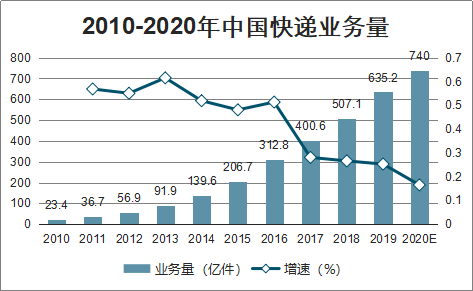

室外无人配送车可分为从自动驾驶技术切入市场的无人配送车和从机器 人技术切入市场的无人配送机器人。无人配送车所瞄准的市场是替代快递小哥配送快递。自2010 年起中国历年快递业务量不断增加,截至2019年全年业务量达635.2亿件, 日平均业务量达1.74亿件(假设全年无休)。根据市场平均水平,一个快 递员的工作效率为100单/日,截至2019年日均所需快递员的数量至少174 (万)。

2010-2020年 中国快递业务量

数据来源:公开资料整理

国内无人配送车初创企业产品以室外无人配送车为主,所处的融资阶段仍较为早期,集中在A轮左右,其中成立于15年的智行者以及16年的真机智能所获融资 轮次最多,分别获得4、5轮融资。而在与初创企业的合作方面,拥有自研无人驾驶核心技术的:京东、百度、快递物流公司:中通、顺丰、邮政EMS以及德邦、 电商和消费平台:饿了么以及唯品会、以及整车厂商:中国一汽、上汽大众、东方汽车等都较为活跃。

无人配送车市场参与者

数据来源:公开资料整理

配送无人机所瞄准的是配送上具有即时性、计划性和特殊性的配送市场,直接替代跑 腿小哥在其中的位置,竞争对手包含以外卖业务为主的美团、饿了吗等外卖、生鲜配 送平台,也包含不以外卖业务为主营业务,只承担同城跑腿功能的闪送、达达等。

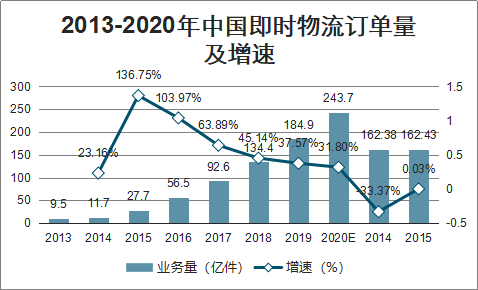

智研咨询发布的《2020-2026年中国无人配送行业市场全景调研及投资前景评估报告》数据显示:自2013年起中国即时物流订单量从2013年的9.5亿单,截至2019年全年达 184.9亿单,日平均订单量达0.50亿单(假设全年无休)。增速方面,2015年即时物流 订单增速达行业最高135.75%,之后逐年回落,预计2020年增速为31.8%。

2013-2020年中国即时物流订单量及增速

数据来源:公开资料整理

无人机由机体结构件、动力系统和飞控系统组成。其中飞控系统是最重要的组成部分,帮助无人机实现自主飞行,涉及的飞控技术包括导航技术、接口技术、 交互技术、通讯技术、芯片技术、平台技术。目前,随着飞控产业快速发展,市场中涌现许多飞控系统解决方案提供商,大都提供一体化飞控系统方案,有 主控、GPS、PMU、OSD 等组件,同时提供开放的 SDK,无人机厂商可以针对自身的需求进行二次开发,大大缩短产品开发周期,提高产品迭代速度。配 送无人机的成本在2-3千元左右

配送无人机市场参与者

数据来源:公开资料整理

2)室内配送

国内室内配送伴随着市场的扩大,场景越来越细分,例如KTV、写字楼、医院、餐厅等场所,综合测算主要的应用领域,按照每个目标客户使用2台配送机器人 计算,市场容量约为60万台。参考市场上配送机器人售价5-8万元/台计算,市场空间约为300-480亿元。

从工作效率来讲,配送机器人在高峰期的配送量能达到400个托盘, 而单人配送量只有150-200个,相比之下效率提升了166%-200%。即 一台配送机器人相当于至少2个人工。

配送机器人市场参与者

数据来源:公开资料整理

四、无人配送领域发展前景

无人配送总体市场规模至少在3040亿- 5090亿之间。其中,属于室外配送的无人配送车市场空 间约为1740-2610亿元,配送无人机市场规模大约在 1000-2000亿元;而属于室内配送的配送机器人市场规 模大约在300-480亿元。

配送机器人须进一步推动市场。配送机器人技术研发要求相对较低,室内应用场景相对 简单、重复。目前已经有落地场景,特别是在餐饮行业,已经有良好的示范案例实现商 用。推测配送机器人是三种无人配送设备中,最快实现商业化打开市场的。

无人配送车产品和场景、市场均未准备就绪。无人配送车面临的外界环境相对复杂,目 前技术能够满足的应用场景在比较局限,主要用于半封闭场合的运送,附加清扫、零售 等功能。因此,受限于技术和应用场景的磨合,无人配送车的市场还未完全打开。另一 方面,无人配送车目前的制造成本还较高,随着市场的入局者的增多,市场端初步成熟, 对无人配送车需求的提升,大规模的订单量带来的批量制造才会带来成本的大幅度下降。

配送无人机从技术符合应用场景,并逐步推向市场还有很长一段路要走,各方面都还存 在问题。受限于自身技术发展,电池续航时间较短,载重能力不高,感知和避障 能力有待提高;其次,应用环节复杂,设备安全性目前无法得到保证,一方面无人机自 身可能会遭到第三方的拦截与蓄意破坏,另一方面无人机在失灵、受极端天气影响、操 作员操作不当、撞到电线等障碍物的情况下,可能出现坠落;另外,应用时存在公共忧 虑,主要体现在隐私问题上,无人机上配备的相机,各类传感器可以长时间多视角对公 众造成威胁。同时无人机送货所产生的噪音,公众也可能对此产生负面情绪。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国无人配送行业市场现状调查及未来趋势研判报告

《2026-2032年中国无人配送行业市场现状调查及未来趋势研判报告 》共十一章,包含无人配送管理及安全体系分析,无人配送的主要布局企业,无人配送行业投资状况及发展前景趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国无人配送行业产业链图谱、竞争格局及发展趋势分析:居民消费水平的提高和网络消费的普及将使得无人配送的市场需求持续增加 [图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)