硅片是制作集成电路的重要材料,通过对硅片进行光刻、离子注入等手段,可以制成各种半导体器件,硅片直径主要有6英寸(150mm)、8英寸(200mm)、12英寸(300mm),其加工而成的硅晶圆是制造半导体芯片的基本材料。

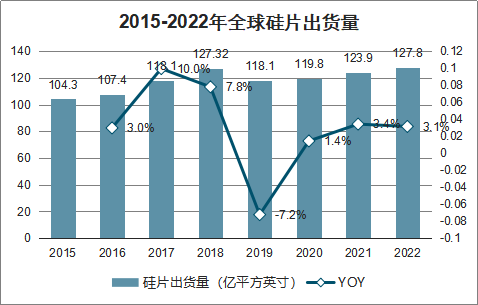

2019年全球半导体硅晶圆出货面积达118.1亿平方英寸,预计2022年为127.8亿平方英寸,市场规模仍将维持在110亿美元水平以上。

2015-2022年全球硅片出货量

数据来源:公开资料整理

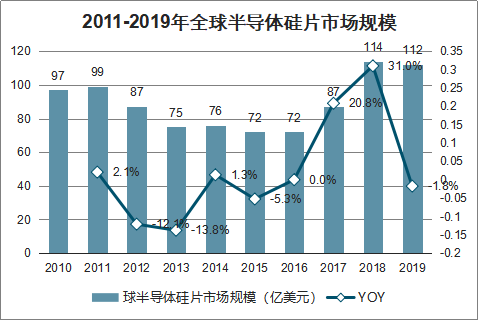

2011-2019年全球半导体硅片市场规模

数据来源:公开资料整理

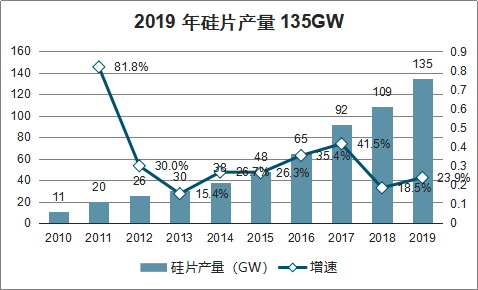

智研咨询发布的《2020-2026年中国硅片行业市场深度监测及投资趋势预测报告》数据显示:2019年中国硅片产量达134.6GW。在产业制造端各环节,多晶硅、硅片、电池片以及组件产量均保持较快增长。其中,多晶硅产量增速最快,2019年产量达34.2万吨,同比增长32%。硅片产量达134.6GW,同比增长25.7%。

2019年硅片产量135GW

数据来源:公开资料整理

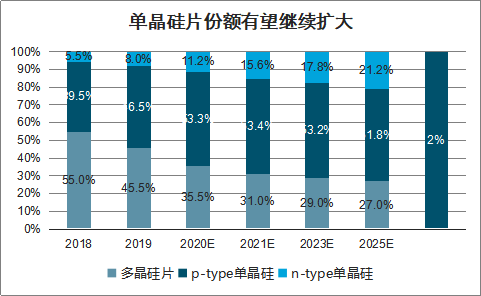

单晶硅片份额有望继续扩大

数据来源:公开资料整理

半导体材料作为产业的最上游,面临严格的产品质量控制及较长的研发周期,存在一定的技术壁垒。目前全球半导体硅片市场主要集中在几家大企业,行业集中度高。

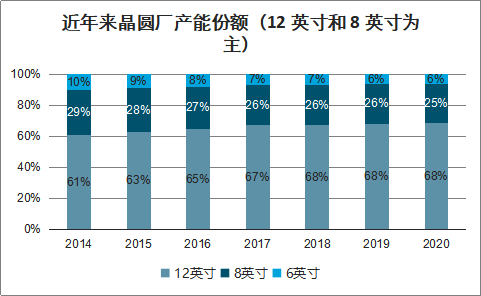

近年来晶圆厂产能份额(12英寸和8英寸为主)

数据来源:公开资料整理

目前晶圆厂产能集中在8英寸和12英寸等大尺寸硅片,硅片尺寸越大则每片硅片上可以制造的芯片数量就越多,从而制造成本就越低。因此,硅片尺寸的扩大和芯片制程的减小是集成电路行业技术进步的两条主线。

8英寸硅片需求趋势(单位:千片/月)

数据来源:公开资料整理

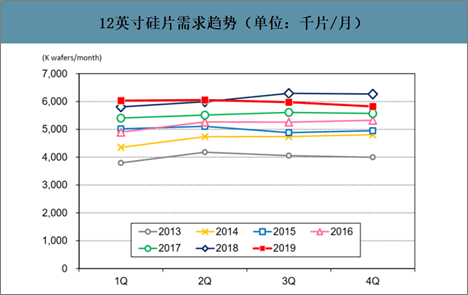

12英寸硅片需求趋势(单位:千片/月)

数据来源:公开资料整理

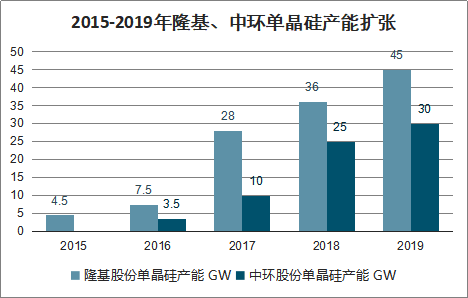

截至2018年底,主流光伏单晶硅产能约为75GW左右(隆基28GW+中环25GW+晶科5.5GW+晶澳4.5GW+其他12GW)。隆基和中环在单晶硅片环节的产能占比高达70%以上,呈现双寡头垄断格局。

2015-2019年隆基、中环单晶硅产能扩张

数据来源:公开资料整理

自2017年年初开始,半导体产业的关键材料之一硅晶圆的价格便不断上涨,且涨价趋势正快速从12英寸硅片向8英寸与6英寸蔓延。2018年12英寸硅晶圆价格进一步回升约20%(2018年Q4价格将较2016年Q4高出40%),且预估2020年将持续呈现回升。

下游应用领域景气度高涨,硅片需求水涨船高,主要驱动力来自:1)随着5G、物联网、AI、云计算的发展,具体到工业与汽车半导体、CMOS图像传感器、物联网应用等芯片开始快速增长,硅片市场会变得更加紧俏,对高端12英寸晶圆需求产生了推动作用2)三星、SK海力士、美光等大量扩产3DNAND,同样刺激了12英寸晶圆的需求增长4)DRAM出货量提升3)大陆硅片厂建设加速,资本投入上升,并且中国成为全球最具活力的半导体市场,对硅片的需求自然强劲。

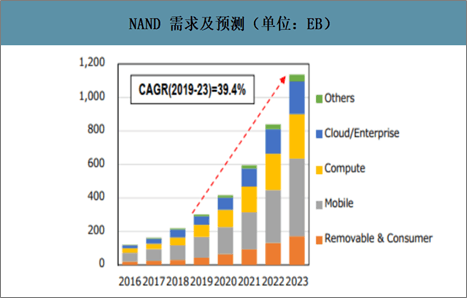

NAND需求及预测(单位:EB)

数据来源:公开资料整理

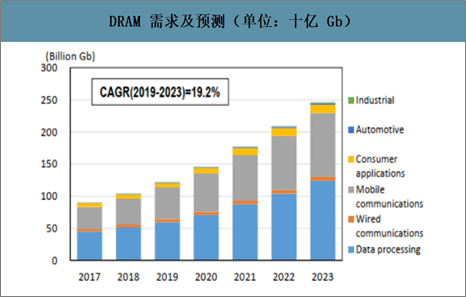

DRAM需求及预测(单位:十亿Gb)

数据来源:公开资料整理

智能手机对12英寸硅晶圆的需求(单位:千片/月)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国硅片行业市场发展形势及产业前景研判报告

《2026-2032年中国硅片行业市场发展形势及产业前景研判报告》共十一章,包含中国硅片行业重点企业推荐,2026-2032年中国硅片产业发展前景与市场空间预测,2026-2032年中国硅片行业投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年硅片行业重点企业对比分析:TCL中环VS上机数控[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国硅片行业产量及进出口情况分析[图]](http://img.chyxx.com/images/2022/0314/7deffad9c4bb4508ebdcd30e6a4fe7fc4161bbe6.jpg?x-oss-process=style/w320)