一、NAND Flash行业营收情况

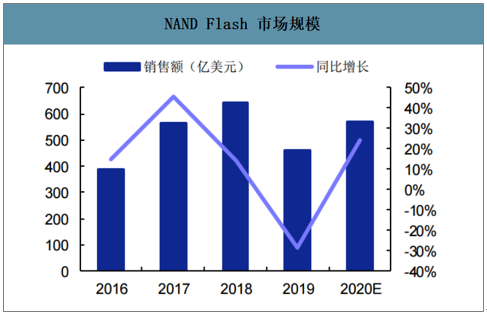

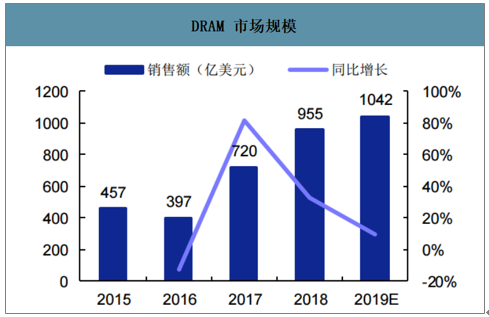

从全球贸易关系不确定性上升、下游需求减缓到工厂停电事件、原厂减产以及供货策略改变 等等因素,使得 2019 年 NAND Flash 市场变化行情两次反转,价格波动巨大,在 7 月份触 底后反弹 30%,11 月底市场价格再次触底后又涨 18%。2019 年全球 NAND Flash 销售额达 460 亿美元,同比减少 29%,预计 2020 年 销售额将达到 570 亿美元。预计 2019 年 DRAM 市场规模 1042 亿美元,同比增长 9.1%。

NAND Flash 市场规模

数据来源:公开资料整理

DRAM 市场规模

数据来源:公开资料整理

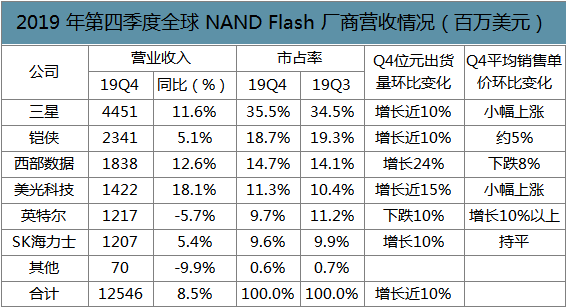

智研咨询发布的《2020-2026年中国NAND FLASH行业竞争格局分析及投资潜力研究报告》数据显示:2019 年第四季 NAND Flash 整体位元出货量季增近10%。供给面受6月铠侠四日市厂区跳电影响, 供不应求使得合约价止跌回涨。整体而言,第四季整体产业营收较第三季增长 8.5%,达 125.46 亿美元。

2019 年第四季度全球 NAND Flash 厂商营收情况(百万美元)

数据来源:公开资料整理

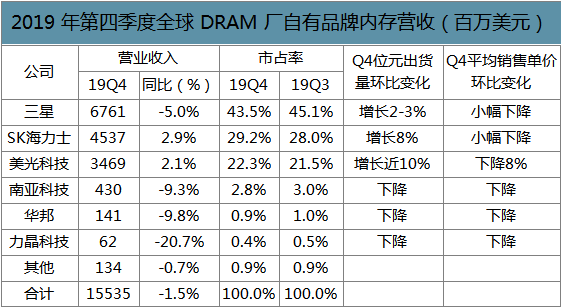

从 2019 年第四季营收表现来看,除了 SK 海力士、美光之外,其它内存厂营收都出现了不 同程度的下跌。整体而言,第四季度整体产业营收较第三季度下降 1.5%,为 155.35 亿美元。

2019 年第四季度全球 DRAM 厂自有品牌内存营收(百万美元)

数据来源:公开资料整理

经历低谷,原厂均表示在数据中心强劲需求,以及高容量 5G 手机出货增加等因素的推动下, 2020 年 NAND Flash 价格有望保持持续上涨趋势。同时又由于资本支出的减少,预计 2020 年 NAND Flash 行业供需将恢复平衡状态。

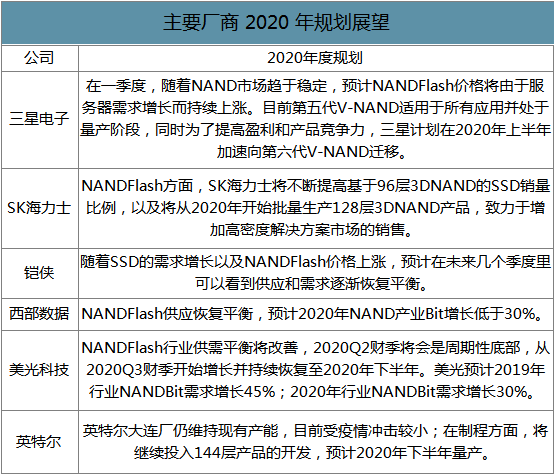

主要厂商 2020 年规划展望

数据来源:公开资料整理

二、NAND Flash行业供需端

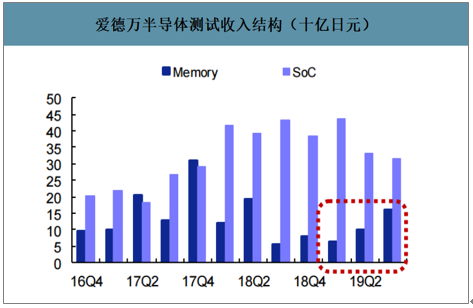

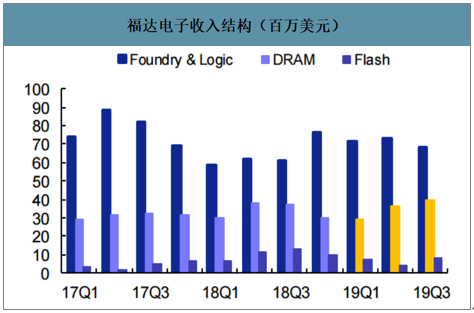

产业链上游:从产业链上游半导体设备领域来看,2019 财年 Q3爱德万存储 测试设备收入 159 亿日元,同比增长 178.9%,环比增长 62.2%。2019 年 Q3福达电子 DRAM 设备营业收入 3943 万美元,同比增长 5.5%,环比增长 9.4%;Flash 设备 营业收入 859 万美元,同比下降 33.8%,环比增长 107.0%。

爱德万半导体测试收入结构(十亿日元)

数据来源:公开资料整理

福达电子收入结构(百万美元)

数据来源:公开资料整理

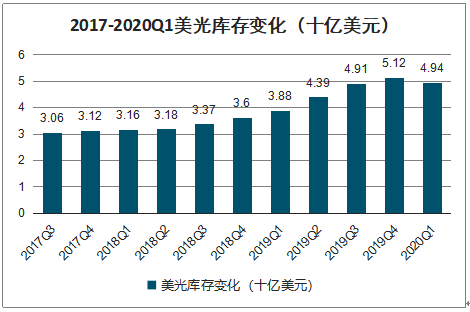

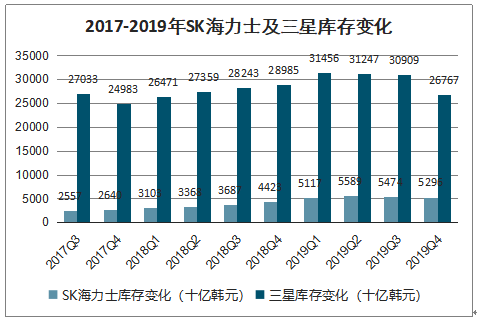

供给端:2019 年存储产业链遭遇了较大的挫折,但原厂一直积极的改善供应过剩的情况, 纷纷采取减产、控制出货、减少投资等措施,并持续消耗库存。2020 财年 Q1,美光存货 49.4 亿美元,首季度出现下降;2019 财年 Q4海力士存货 5.296 万 亿韩元,连续第二个季度出现下降。

2017-2020Q1美光库存变化(十亿美元)

数据来源:公开资料整理

2017-2019年SK海力士及三星库存变化

数据来源:公开资料整理

需求端:首先,5G 手机增长是最大的动力,2020 年预估 2.2 亿部的 5G 手机销量,会加大 对高容量 NAND Flash 和 DRAM 的需求;其次,疫情期间,线上服务需求增加,大数据、 游戏机等领域的服务器高速增长会增加对 DRAM 和 SSD 的需求;第三,催生线上视频、人 工智能、智能交通、智能医疗、智能监控等领域的蓬勃发展,不仅给相关企业带来成长机会, 也会给存储产业带来更多、更大的存储需求。

2018-2023 年预计 5G 手机出货量快速增长

数据来源:公开资料整理

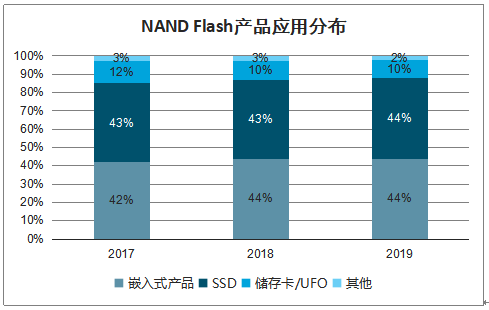

三、NAND Flash行业应用分布

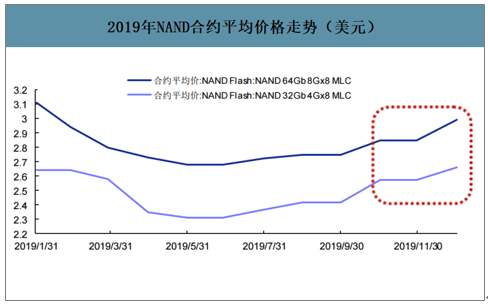

2019 上半年 NAND Flash 价格下滑跌幅高达 30%,下半年在原厂调整供 货策略的影响下,行情呈现“W”走势,大部分产品价格回到年初的水平,部分相关产品价 格更是创年度新高。

2019 年 NAND 合约平均价格走势(美元)

数据来源:公开资料整理

经过 2019 年近三个季度的调整,各终端产品的 DRAM 库存在 2019 年第四季普 遍回归正常水平,加上 2020 年 DRAM 供给增幅有限,采购端开始提前拉货。展望 2020 年 第一季度,报价反转向上将有机会改善厂商的获利能力。

2019 年 DRAM 现货平均价格走势(美元)

数据来源:公开资料整理

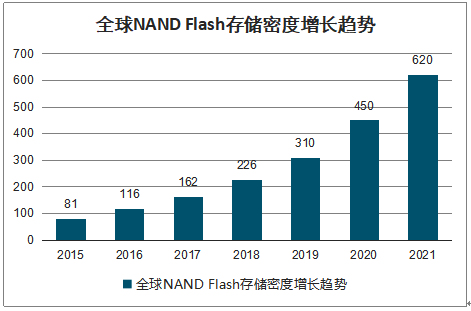

随着3D技术的快速发展,2018年原厂三星、东芝/西部数据、美光/英特尔3D NAND生产比重已超过80%,美光甚至可以达到90%,但由于原厂在Q4淡季减缓Wafer产出,中国闪存市场ChinaFlashMarket将2018年NAND Flash存储密度下调至2260亿GB当量,但仍较2017年大增40%。2018年SSD与嵌入式产品合计消耗85%以上的NAND Flash产能,2019年仍然是主力需求市场。

全球NAND Flash存储密度增长趋势

数据来源:公开资料整理

NAND Flash产品应用分布

数据来源:公开资料整理

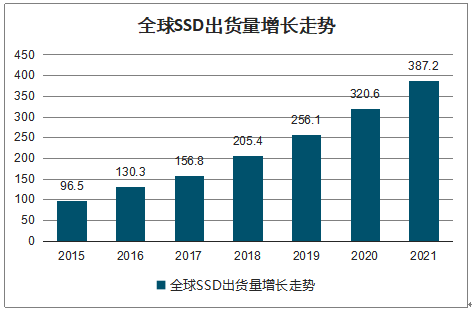

消费类、数据中心以及行业应用需求持续增加, 2018年全球SSD的出货量达到2.05亿台,相较于2017年增长31%。其中企业级市场SSD出货量达到2900万台,消费类SSD市场出货量达1.76亿台,价格下滑正刺激市场需求持续增长。

全球SSD出货量增长走势

数据来源:公开资料整理

在SSD价格下滑的推动下,2018年SSD 240GB与1TB HDD基本同价,480GB SSD与1TB HDD之间的差价已缩短至10美金左右。随着原厂64层1Tb QLC和96层512Gb TLC NAND扩大量产和出货,三星、东芝、英特尔、美光等96层或QLC SSD已上市销售,预计2019年将会有更多新品上市,推动480GB SSD与1TB HDD同价,提高SSD市场普及率。

消费类SSD在笔记本电脑上的搭载率

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)