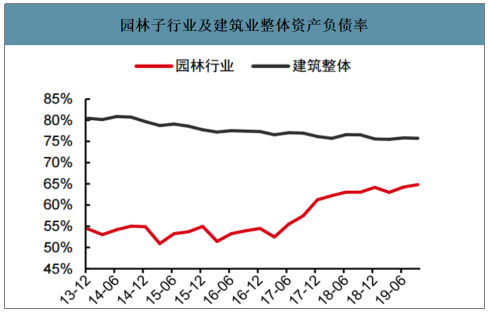

2015-2018年PPP迎来爆发性增长,生态园林行业通过再融资及大股东质押等手段获得大量资金,积极参与PPP项目,订单和业绩快速增长;基本面的景气向好亦拓宽了园林企业的融资渠道,从而支持企业继续拿单,形成正向循环;其代价是负债率的迅速提升及质押率高企。

园林子行业及建筑业整体资产负债率

数据来源:公开资料整理

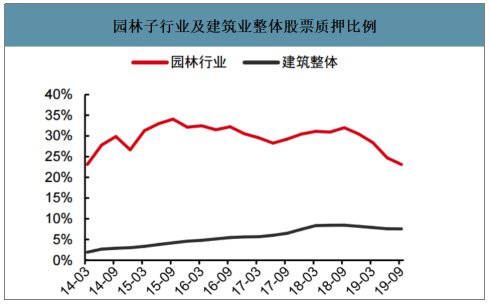

园林子行业及建筑业整体股票质押比例

数据来源:公开资料整理

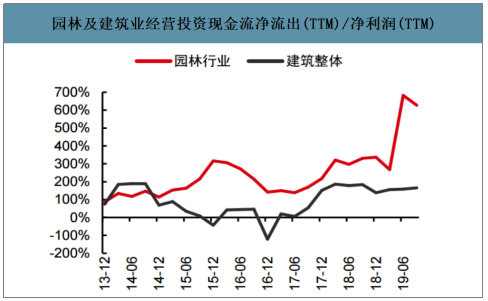

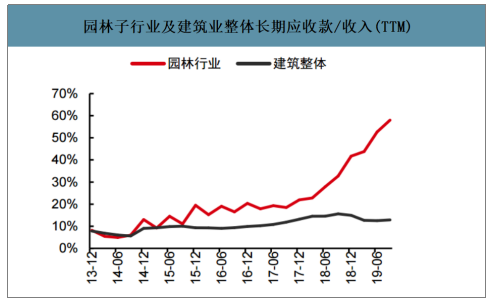

杠杆快速扩张带来了高速增长,但也留下了隐患:1)园林企业现金流的质量和效率迅速恶化,2013-2019Q3园林行业整体经营+投资现金流均保持净流出,且单位净利润所需消耗的现金流快速提升;2)收入质量持续下降,PPP项目的应收账款通常计入“长期应收款”,园林行业长期应收款占收入比例较建筑行业整体较快提升,由2015年初9.2%提升至2017年年末的21.9%,随着收入下滑及长期应收款继续提升,2019Q3达到了58%。

园林及建筑业经营投资现金流净流出(TTM)/净利润(TTM)

数据来源:公开资料整理

园林子行业及建筑业整体长期应收款/收入(TTM)

数据来源:公开资料整理

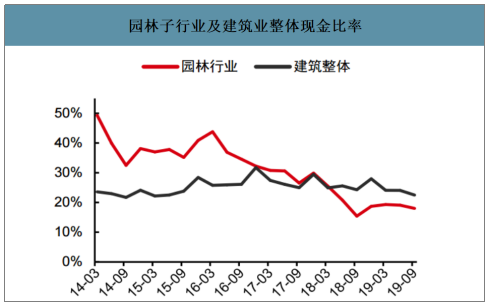

2018年初,PPP财政库开始严格监管致使PPP热退潮,各地PPP项目在监管过程中陆续暂停,地方政府及金融机构亦暂停对PPP项目的资金支持;同时资管新规的落地限制了流向基建的表外资金,园林行业的外部输血和资金回流均受限制,高杠杆下部分园林企业陷入了流动性困境,资金成本明显提升。

园林子行业及建筑业整体现金比率

数据来源:公开资料整理

园林子行业及建筑业资金成本

数据来源:公开资料整理

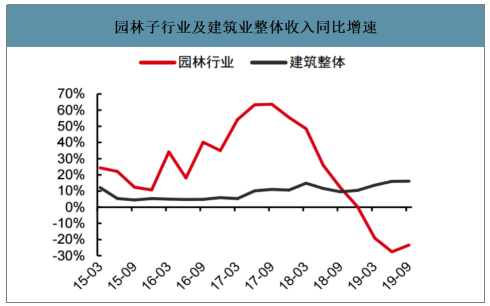

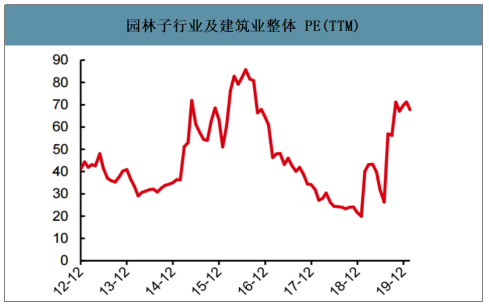

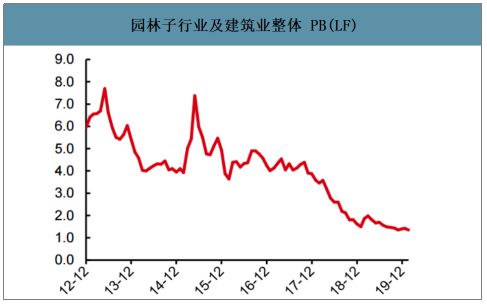

智研咨询发布的《2020-2026年中国园林行业市场运行潜力及营销渠道分析报告》数据显示:资金端紧张下行业收缩业务规模、利息费用高企导致行业整体收入利润下滑,同时市场担忧行业的高质押及资金链断裂风险,行业业绩估值遭双杀。园林行业净利润增速在2016年达到顶峰(同比+82.2%),2017年净利润增速下滑(同比+9.4%),2018-2019年净利润下滑(2018年同比-22.9%,2019Q3同比-80%)。从估值看,由于行业净利润大幅减少,2019年年末PE(TTM)达到70倍,但从PB看2019年年末PB(LF)已降至1.4倍,处于历史底部。

园林子行业及建筑业整体收入同比增速

数据来源:公开资料整理

园林子行业及建筑业整体净利润同比增速

数据来源:公开资料整理

园林子行业及建筑业整体PE(TTM)

数据来源:公开资料整理

园林子行业及建筑业整体PB(LF)

数据来源:公开资料整理

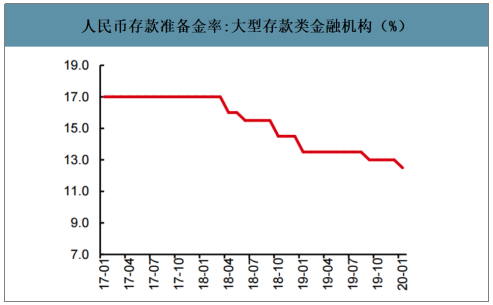

信贷环境逐步宽松,带来资金端的边际宽松并降低行业的融资成本。2019年12月28日,央行宣布存量贷款利率将转换为LPR为定价基准加点形成;2020年1月6日央行下调金融机构存款准备金率0.5个百分点,将释放长期资金约8000亿元;2020年2月20日,全国银行间同业拆借中心公布2月LPR报价,1年期/5年期以上品种分别下调10BPs/5BPs,至4.05%/4.75%。园林等建筑工程为负债扩张性行业,在受制于财政收支及地方政府杠杆约束背景下,信贷环境的逐步宽松将为园林行业带来实际的资金端支持,并降低行业的融资成本。

人民币存款准备金率:大型存款类金融机构(%)

数据来源:公开资料整理

再融资通道再次开启,及时为园林企业输血,市场对园林行业资金链断裂的担忧料将逐步消解。2015-2017年园林行业通过定增等再融资工具进行项目的配套融资或收购资产,期间融资现金流大幅流入,支撑企业收入和订单大幅增长;2020年2月14日,证监会正式发布优化主板、创业板再融资系列配套政策,在融资规模、发行对象、定价机制、批文有效期、减持、锁定机制等多维度进行优化,降低上市公司融资门槛。园林行业重回2015-2017年大举负债扩张的概率较小,但此次再融资通道的再次开启,将为融资较紧张的园林企业及时输血,市场对于园林行业资金链断裂的担忧料将逐步消解。

2014-2018年园林行业重点公司已实施再融资方案梳理

数据来源:公开资料整理

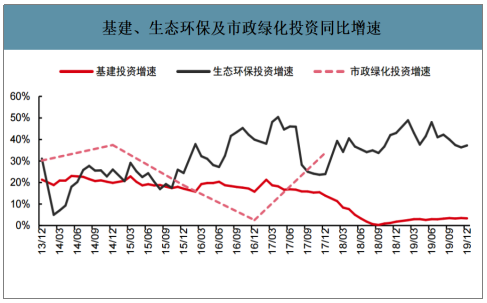

2017-2019年全国对于生态环保等的投资并无减弱,相反国家对于环保的重视程度逐步加强,行业的调整洗牌不改长期前景向好。2017年下半年起,基建投资增速从20%水平逐步下滑至0%左右水平,2018Q4企稳后,2019年基建全年保持3%左右的温和复苏。而生态环保的投资增速仍保持30%以上的较快增长,同时各地政府对于环保的重视程度持续加强,短期看在坚决打赢污染防治攻坚战下,环保治理的投入料将保持强度;中长期看改善人居环境等依然是提升社会发展水平的重要举措,环境治理的长期前景仍然向好。

基建、生态环保及市政绿化投资同比增速

数据来源:公开资料整理

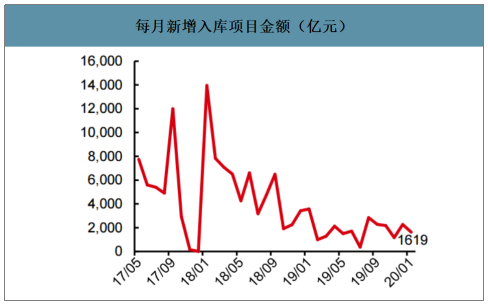

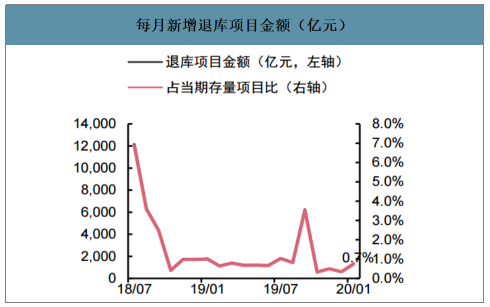

PPP经过2018年的严格清库后,2019年PPP发展趋于理性合规,退库持续处于“小规模、常态化”,入库趋于严格,2019年入库退库实现动态平衡。2019年财政部PPP库入库项目12341个(175875亿元),与2018年末相比存量规模基本持平。全年来看,2019年全库新增入库项目1395个/2.16万亿元(不考虑退库项目),全年入库清库整体平衡,结构上管理库规模稳增。PPP作为基建合规通道,料将支持稳基建的逐步加码。

每月新增入库项目金额(亿元)

数据来源:公开资料整理

每月新增退库项目金额(亿元)

数据来源:公开资料整理

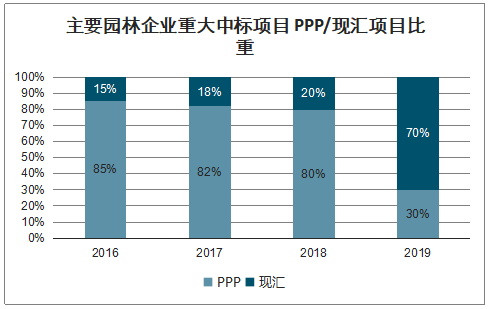

PPP平稳发展的同时,园林行业整体EPC等现汇订单占比明显回升。自2016年以来PPP中标规模比重逐年下降,2019年比重由80%左右水平降至30%。相较PPP项目,EPC等现汇项目对于企业的资金占用较少、周期较短;随着在手现汇项目的逐步实施,园林行业现金占用情况料将逐步得到改善。

主要园林企业重大中标项目PPP/现汇项目比重

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)