1、原料药分类

CDMO主要服务对象为跨国制药公司和生物制药公司;主要服务的药品类型为创新药;主要服务的药品治疗领域包括抗艾滋病、抗丙肝、降血脂、镇痛、抗糖尿病等大病种专科;主要服务的药品生命周期为创新药的临床试验到专利药销售阶段。

专利药原料药的生产,正在由创新药企自行生产向合同定制生产转变。一方面,大型创新药企正逐步放弃原先的全产业链模式,把研发和生产环节通过外包形式剥离,重心转移到产品布局与全球运作上;另一方面,小的biotech企业受限于资金、产能、生产技术等因素,完全把研发和生产区分开来,创新药企只专注于研发,而把原料药及相关制剂生产外包出来。

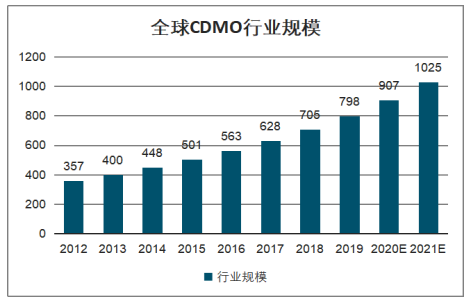

全球CDMO行业规模

数据来源:公开资料整理

全球医药外包行业正加速发展,且外包服务领域已逐渐从临床阶段的创新药开发延伸至商业化阶段的已上市药物生产。由于研发成本具有比较优势,有着高端技术壁垒的医药外包产业正逐渐从欧美发达国家向新兴国家转移。

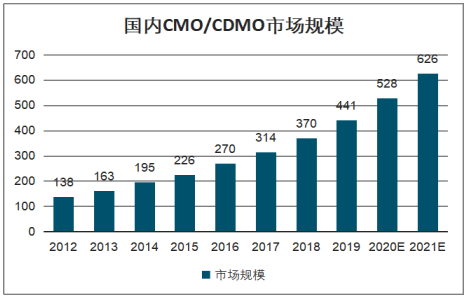

新兴市场CMO/CDMO市场份额提升

国内CMO/CDMO市场规模

数据来源:公开资料整理

2、全球原料药市场概况

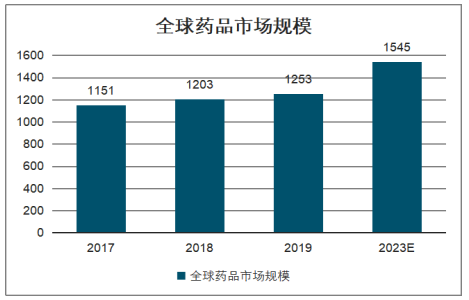

智研咨询发布的《2020-2026年中国原料药行业市场竞争模式及投资机会分析报告》数据显示:从全球原料药下游制剂情况来看,2018年全球药品市场规模约为 1.2万亿美元,年增率约为3.8%。预期2023年全球药品市场规模可成长至约1.55 万亿美元,2018-2023年CAGR为5.1%。

全球药品市场规模

数据来源:公开资料整理

其中,专利药2018年市场规模估计约为7,665亿美元,年增率约5.8%;仿制药部分,2018 年市场规模估计为3,202亿美元。受到美国市场萎缩的影响,其年增长率仅约1.6%。

全球仿制药市场比重

数据来源:公开资料整理

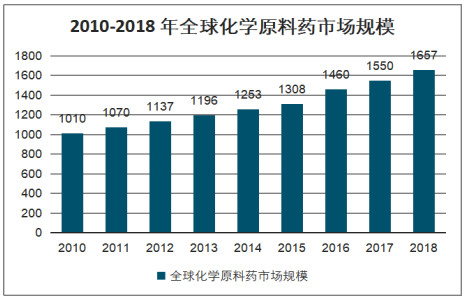

从全球原料药行业市场规模增长变化来看,总体上呈现逐年增长趋势。2017年,全球原料药市场规模达到1550亿美元,比2016年同期增长6.16%,2018年,全球原料药行业市场规模达到1657亿美元。预计到2024 年,全球原料药市场规模将上升到2367 亿美元,年复合增长率将超过6.1%,其复合增长率略高于下游制剂领域。

2010-2018 年全球化学原料药市场规模

数据来源:公开资料整理

1、市场格局

全球共有3000多家企业参与化学原料药的生产,由于原料药厂商在规范市场的经验差异,目前仅有约 16%的企业有能力持续稳定的供应原料药且符合监管规范。

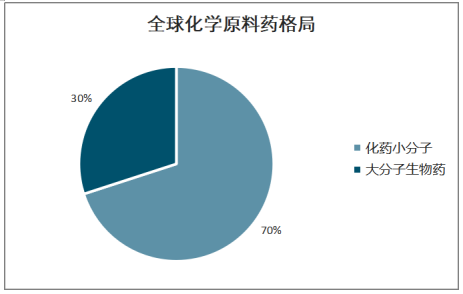

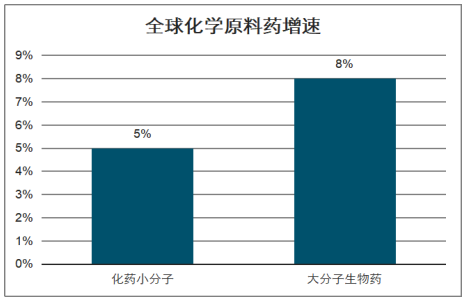

从大、小分子情况来看,化药小分子药物的API约占70%,其余30%则为大分子生物药。但大分子生物药API的增长速度更快,约为8%,化药小分子API 的增速则为每年5%左右。

全球化学原料药格局

数据来源:公开资料整理

全球化学原料药增速

数据来源:公开资料整理

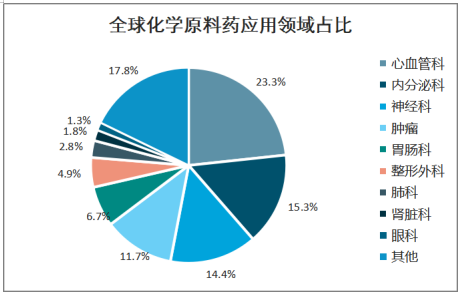

从疾病领域来看,2018年全球化学原料药主要应用领域为心血管疾病,占比为 23.30%;其次为内分泌科,占比为15.30%;排位第三的是中枢神经疾病,占比为14.40%。

全球化学原料药应用领域占比

数据来源:公开资料整理

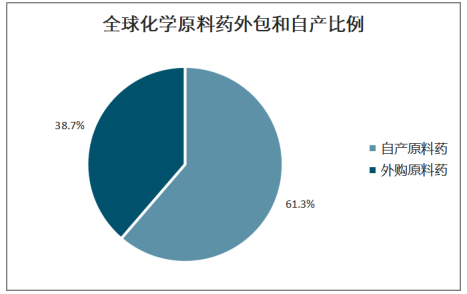

全球专属使用原料药的规模为801.8亿元,占全球原料药市场的61.3%,外购原料药市场规模则为506.2亿元,占全球原料药市场的38.7%,即全球约6成的原料药是由下游制剂企业自己生产的,其余4成则是由第三方生产出售给制剂企业的。

全球化学原料药外包和自产比例

数据来源:公开资料整理

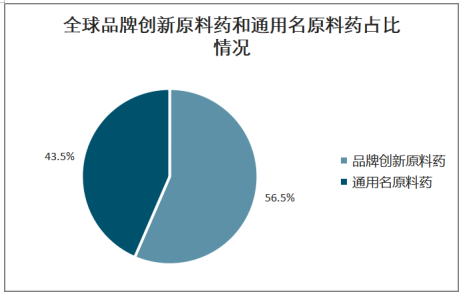

全球品牌创新原料药和通用名原料药占比情况

数据来源:公开资料整理

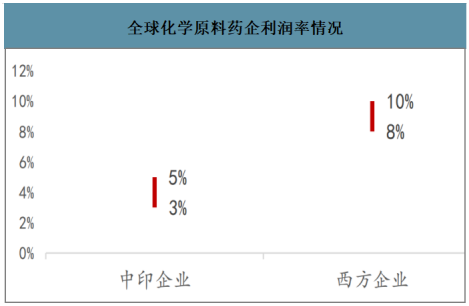

从化学原料药行业利润率情况来看,整体行业的利润率总体仍旧较低,特别是仿制药 API 行业,大部分印度和中国企业的利润率为3-5%,西方国家企业则约为 8-10%。

全球化学原料药企利润率情况

数据来源:公开资料整理

2、供应规范市场企业仅占16%

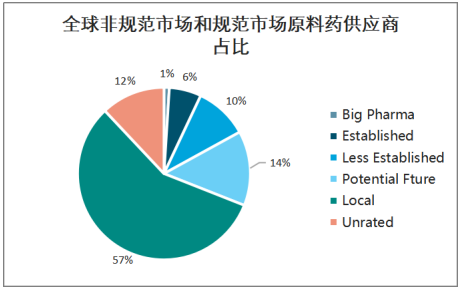

全球3000多家原料药生产商,约57%的企业被归为 “Local”级别,这代表这些企业仅具备向本土和非规范市场供应API的能力,另外,被归为“Established”级别和“Less Established”的原料药厂商仅占整个行业的6%和 10%,这些企业拥有不同年限的生产经验,能向欧洲、北美及日本规范市场供应大规模的原料药,而“Potential Future”级别的企业则具备较短时间和有限的规范市场经验,但距离成为“LessEstablished”级别的企业仍需数年时间。

全球非规范市场和规范市场原料药供应商占比

数据来源:公开资料整理

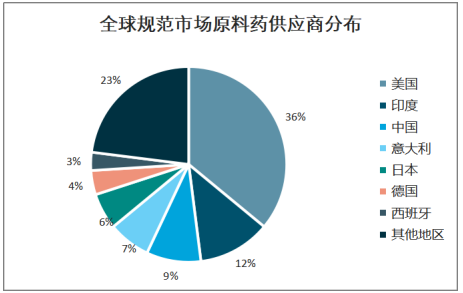

从国家构成角度来看,“Established”级别和“Less Established”级别的原料药厂商主要来自于美国、中国、印度和意大利。这类企业全球范围仅有500多家。其中美国大约占36%,印度、中国、意大利和日本占比分别为12%、9%、7%和6%,前五大地区占供应规范市场原料药企业总数的69%。

全球规范市场原料药供应商分布

数据来源:公开资料整理

3、全球原料药产能分布及趋势

从世界范围来看,原料药主要集中在五大生产区域:西欧、北美、日本、印度和中国。短期内,这一区域格局难以发生明显改变,但近年来来,五大原料药生产区域相互之间已经出现了较大变化,呈现出此消彼长的局面。

全球化学原料药供给区域分布

数据来源:公开资料整理

3、我国API市场概况

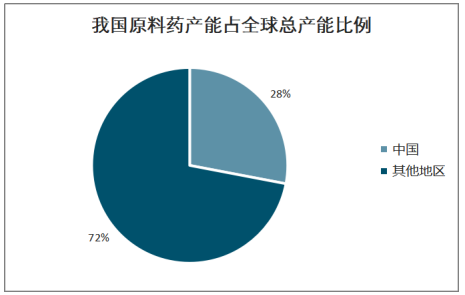

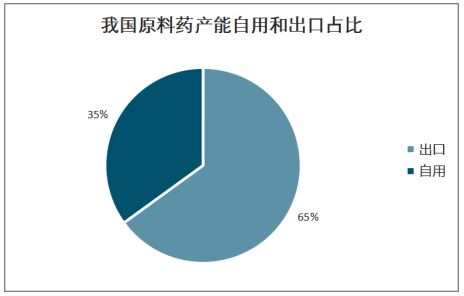

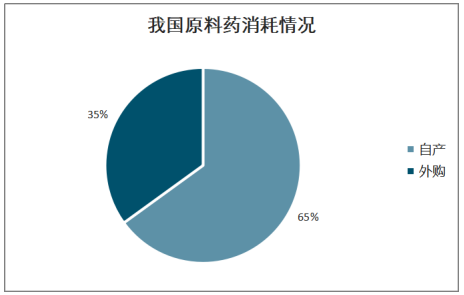

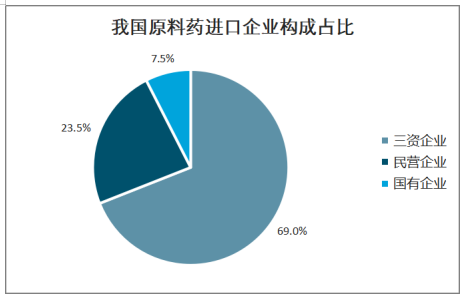

从全球的制剂市场情况来看,中国为全球第二大药品市场,2018 年市场规模约为1,781亿美元。因处于医药政策改革和产业重整的阶段,且受到医保扩容和全国带量采购措施的影响,预期未来五年中国药品市场的CAGR约为 7.3%,略低于之前几年的表现。从原料药产能来看,我国原料药产能约占全球28%,其中出口占比较大,约65%。2018 年我国化学原料药出口额达300.48 亿美元,同比增长3.2%。出口数量达929.72万吨,为历史新高,同比增长3.75%;出口均价同比小幅下跌 0.53%。从具体细分类别看,大部分原料药出口均实现了不同程度的增长。其中,解热镇痛类、氨基酸类、青霉素类、头孢菌素类、四环素类等延续2017年以来的增长态势;维生素类、氯霉素类、中枢神经系统类等出口额也出现了涨幅;而激素类、氨基糖苷类、其他抗感染类等由于出口数量的大幅下滑,导致出口额出现15%-41%不等的同比下降。2018 年,我国进口原料药总额达86.21亿美金,其中,民营企业进口额占据我国原料药进口总额的比例为23.5%;三资企业则为69%,在我国原料药进口业务中处于领先地位。

我国原料药产能占全球总产能比例

数据来源:公开资料整理

我国原料药产能自用和出口占比

数据来源:公开资料整理

我国原料药消耗情况

数据来源:公开资料整理

我国原料药进口企业构成占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国甲基多巴原料药行业市场竞争格局及发展趋势研判报告

《2026-2032年中国甲基多巴原料药行业市场竞争格局及发展趋势研判报告》共十章,包含甲基多巴原料药主要上下游产品市场及预测,甲基多巴原料药重点生产厂家竞争与趋势分析,2026-2032年中国甲基多巴原料药行业前景调研分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询