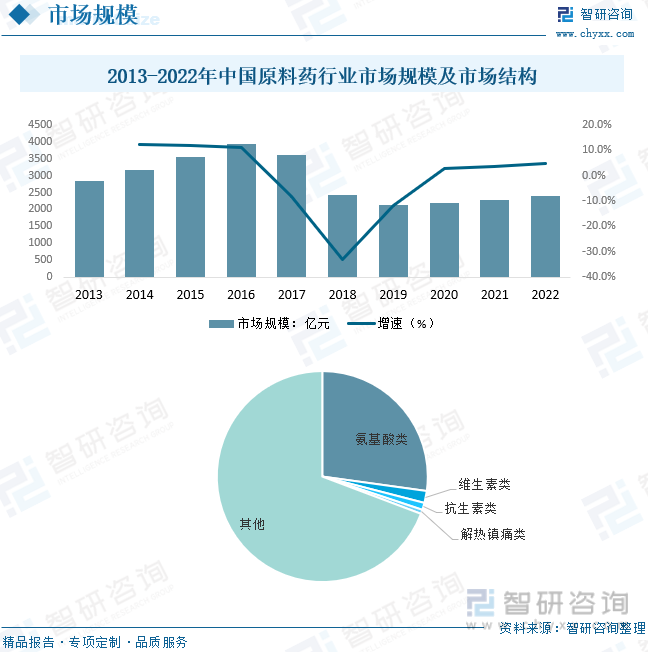

内容概述:中国是全球原料药的主要出口国之一,中国政府一直在鼓励原料药行业的发展,通过提供税收激励、降低监管壁垒以及支持研发和创新等方式来支持行业的健康发展。根据数据显示,2022年中国原料药行业市场规模约为2385.2亿元。氨基酸类占比最重,占比为27.19%。

一、原料药概述

原料药,指用于生产各类制剂的原料药物,是制剂中的有效成份,由化学合成、植物提取或者生物技术所制备的各种用来作为药用的粉末、结晶、浸膏等,但病人无法直接服用的物质。

原料药产品通常分为大宗原料药、特色仿制药原料药和专利药原料药三大类。大宗原料药指市场需求相对稳定、应用较为普遍、规模较大的传统药品原料药,主要有抗生素类、维生素类、氨基酸类、激素类等。特色仿制药原料药通常指以心血管类、抗病毒类、抗肿瘤类等为代表的专科用药,对应制剂专利到期或即将到期,产品附加值较高。相比起大宗原料药,特色仿制药原料药具有较高的进入壁垒,利润水平更高。专利原料药则主要对应专利保护期内药品,由制剂厂家自行生产或以合同定制方式委托专业原料药公司进行生产,产品利润率高。

二、政策

2021年11月,《国家发展改革委工业和信息化部关于推动原料药产业高质量发展实施方案的通知》出台,该政策鼓励原料药企业强化原料药合成工艺及发展模式的创新,广泛使用绿色环保技术设备,推动产业聚集,产业链协调发展,参与国际医药产业分工,全面开放发展。系列文件的出台,为原料药乃至整个医药产业的高质量发展指明了方向,做好了制度保障。随着药品带量采购范围的不断扩大和全球众多专利药专利的相继到期,我国原料药行业发展将呈现规模快速上升、低端产能加速出清、行业集中度不断提高的态势,迈向高质量发展阶段

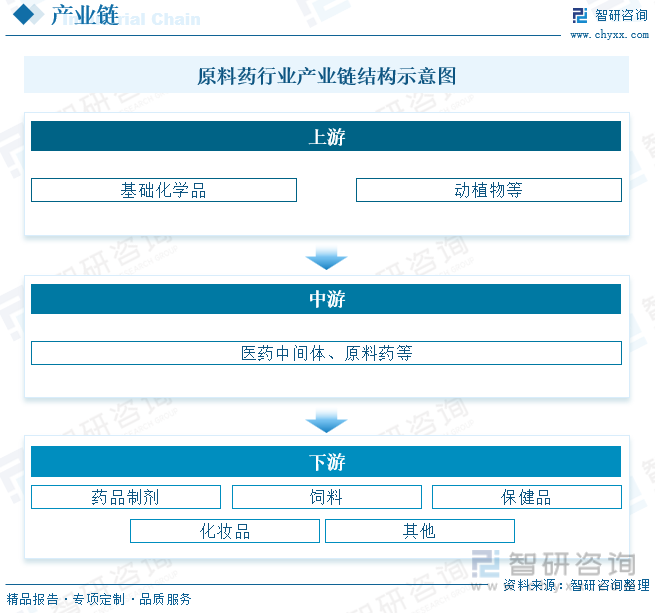

三、产业链

从上下游角度来看,原料药是以上游基础化学品或者动植物作为基础原料,通过化学合成或者生物发酵、提取的方式得到医药中间体,再经过4-5步的合成得到的最终产品。而在下游,根据实际功能和使用场景,原料药还可以用于药品制剂、饲料、保健品和化妆品等领域,最主要的应用场景还是在药品制剂领域。

四、全球原料药行业发展现状

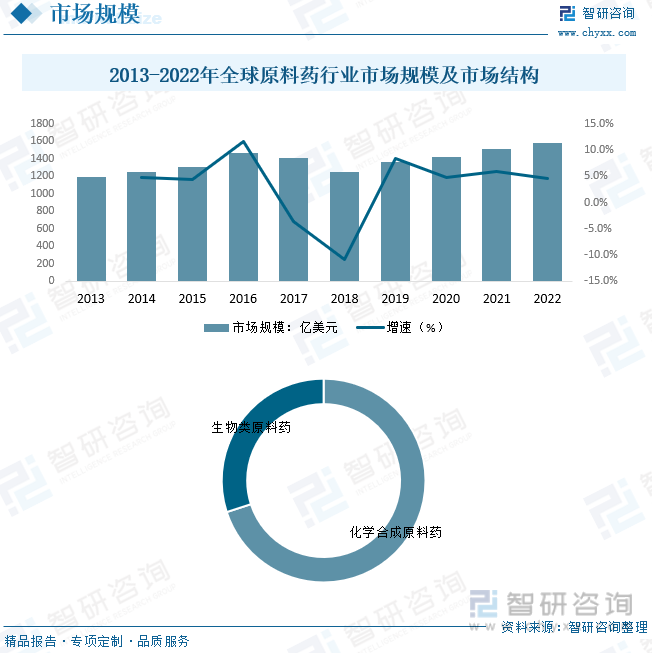

全球原料药市场规模持续扩大。这部分是因为全球人口增长、老龄化人口的增加以及新兴市场中医疗保健需求的增加。全球医疗领域的不断创新也推动了原料药市场的增长,包括生物技术、基因疗法和个性化医疗等新技术的出现。根据数据显示,全球原料药行业市场规模总体呈现上涨态势,2022年全球原料药行业市场规模约为1577亿美元,其中化学合成原料药占据了绝大数市场份额,占比为70%,生物类原料药占比为30%。

相关报告:智研咨询发布的《中国原料药行业发展模式分析及市场需求预测报告》

五、中国原料药行业发展现状

中国原料药市场规模在过去几年持续增长,成为全球最大的原料药制造国之一。这部分归因于中国庞大的人口,以及医疗保健需求的增加。国内市场的增长也受到中产阶级扩大和医疗改革政策的推动,提高了人们对医疗保健产品的需求。中国是全球原料药的主要出口国之一,中国政府一直在鼓励原料药行业的发展,通过提供税收激励、降低监管壁垒以及支持研发和创新等方式来支持行业的健康发展。根据数据显示,2022年中国原料药行业市场规模约为2385.2亿元。氨基酸类占比最重,占比为27.19%。

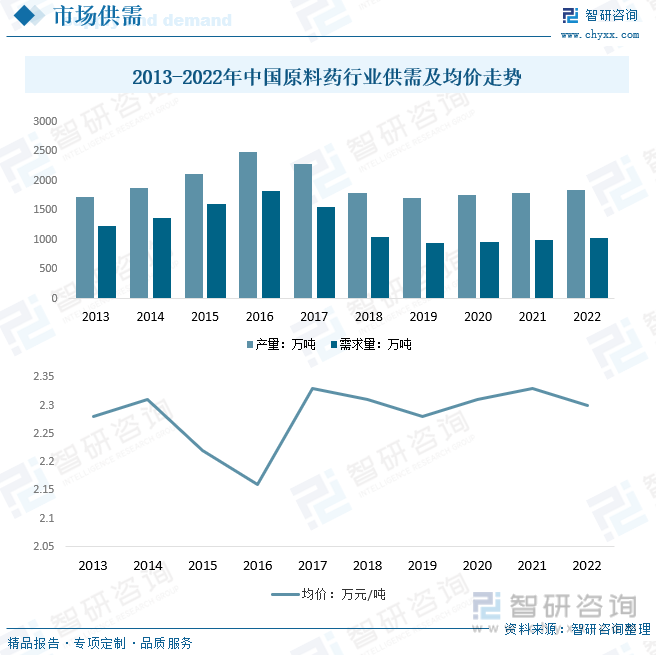

中国庞大的人口基数和老龄化趋势推动了医疗保健需求的增加。随着人口老龄化,慢性疾病的发病率上升,需要更多的药物来管理这些疾病。新冠疫情突发使中国的药物需求大幅增加,特别是疫苗和抗病毒药物。这对原料药行业带来了新的商机,也推动了疫苗和抗病毒药物的研发和生产。根据数据显示,中国原料药行业产量大于需求量,2022年中国原料药产量约为1844.7万吨,需求量约为1023.7万吨。市场均价呈现波动上涨态势,2022年中国原料药行业市场均价约为2.3万元/吨。

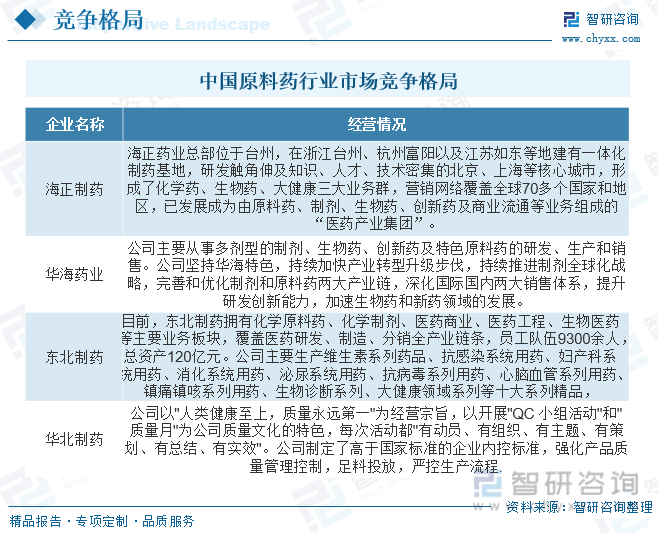

六、中国原料药行业市场竞争格局

中国是全球医药原料的生产和出口大国,原料药一直是我国医药出口的支柱品种,也是唯一具有国际竞争力的医药产品。近年来,随着原料药行业竞争的加剧,中国原料药企业已经开始从生产粗放型的低端中间体向精细型的高端产品转变,不断向下游供应链延伸和转移,国内深加工能力在逐步增强。同时,国内企业也开始积极获取国际认证,原料药质量也有了较大提高。目前中国本土主要企业为海正制药、华海制药、东北制药、华北制药等。

七、未来中国原料药行业发展趋势

1、人口增长及老龄化趋势带来医药、保健品市场消费的持续增长

随着社会经济的快速发展和变革,人类的居住环境和生活水平大幅提高,现代医疗健康事业持续发展,全球人口数量、平均寿命不断提高,且人口老龄化趋势明显。人口增长、老龄化趋势及人们健康意识的不断增强将促使全球医药、保健品行业保持持续稳健的增长。

2、全球产业转移与环保收紧带来的竞争格局改善

随着全球化专业分工的深入,由于成本上升和环保压力,欧美地区的制药公司以及保健品公司正逐渐分离产业链上游的原料药及中间体、保健品原料生产环节,将其转移到生产成本较低的中国、印度等发展中国家。在现行国家主导产业升级的形势下,环保高压势必持续,淘汰落后产能已成为全行业的共识,竞争格局改善后行业的高景气度有望持续较长时间。

3、原料药行业在产业链中地位提高

近年来,我国陆续推出政策,鼓励仿制药进行一致性评价,对药品质量提出了较高要求,带动对上游原料药质量的要求也显著提高,一致性评价等政策落地使得制剂企业对优质原料药需求更加强烈,订单持续向具有高质量标准和稳定产能供应的龙头原料药企业集中,原料药行业在产业链中的地位得到提升。

4、特色原料药、专利原料药行业发展前景广阔

特色原料药通常结构较为复杂,其合成涉及到手性合成、绿色合成、催化等多种技术,对原料药企业的生产工艺、研发能力要求较高。专利原料药制造具有合同定制研发和生产、较高的技术难度、客户粘性高、产品附加值高等特点。随着全球产业分工及大型制药公司对生产等环节的逐步剥离,专利药原料药的市场将进一步扩大。同时,在国家创新驱动政策带动下,我国医药产业由仿制向自主创新转型,国产原研药发展迅猛,在此背景下,我国专利原料药市场有望进一步快速发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国原料药行业发展模式分析及市场需求预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国原料药行业发展模式分析及市场需求预测报告

《2026-2032年中国原料药行业发展模式分析及市场需求预测报告》共十五章,包含2026-2032年中国原料药产业前景预测分析,2026-2032年中国原料药行业投资前景预测,中国原料药行业市场成果及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询