一、非典疫情对食品饮料行业影响短暂

(一)、非典爆发初期对市场冲击较大,消费需求短期内回落

1、消费需求短期内回落,食品饮料行业受短期影响

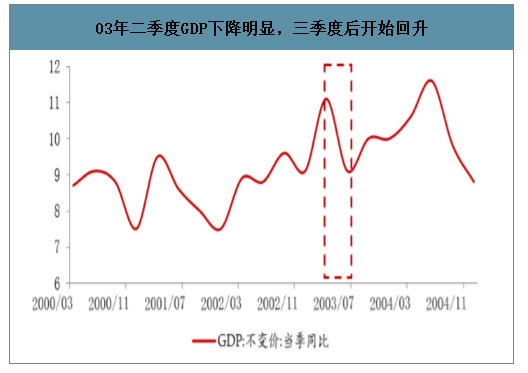

非典疫情对宏观经济影响仅限于一个季度。2003年一季度我国经济正处于上行期,非典疫情的公布拖累了二季度经济增速,二季度GDP同比增速从一季度的9.9%下降至6.7%,为1992年以来同期最低水平,此时固定资产同比增长31%,成为经济发展的主要驱动力。

03年二季度GDP下降明显,三季度后开始回升

数据来源:公开资料整理

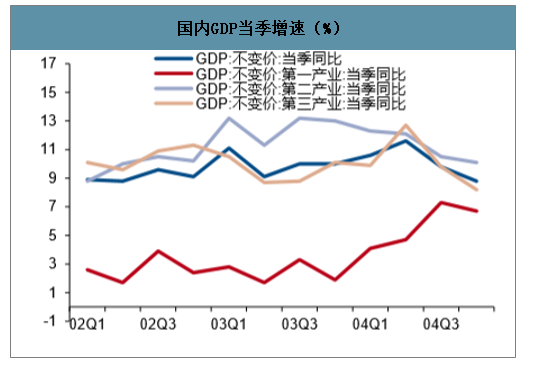

疫情对消费数据冲击较大,但主要集中在4-6月。疫情对第三产业GDP影响持续约两个季度,对社零消费影响持续约一个季度。疫情爆发后,国内GDP增速从03Q1的11.1%下降至Q2的9.1%,疫情控制后,Q3增速回升至10%;第三产业GDP增速从03Q1的10.5%下降至Q2的8.7%,Q3增速维持在8.8%,而后回升至Q4的10.1%,影响持续两个季度。

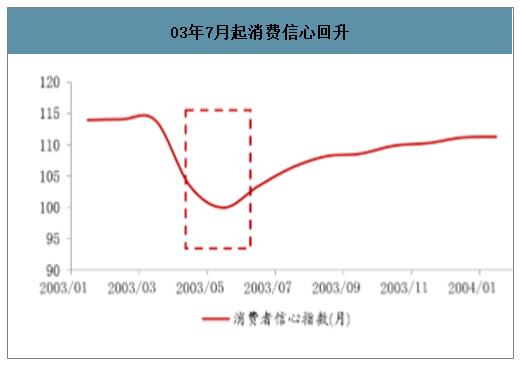

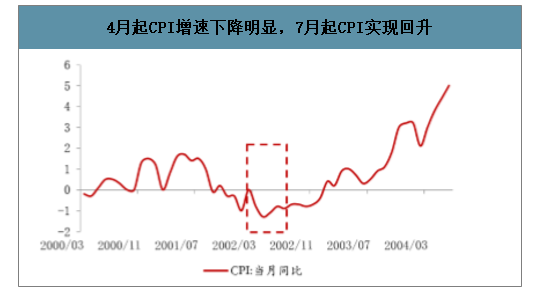

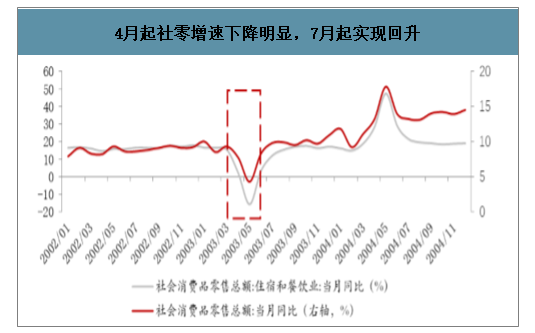

在疫情官宣后,4月消费信心指数迅速下降的同时CPI、社会消费品零售总额等消费数据也出现下滑,5月社会消费品零售总额及CPI当月增速分别仅为4.3%、0.7%,其中餐饮等行业损失最为严重,5月住宿及餐饮业社零增速为-15.5%。但在7月随疫情得到控制后,消费信心回升,需求回暖推动CPI及社会消费品零售总额等消费数据提升。消费受疫情影响明显,但影响时长也仅在于疫情期间。

03年7月起消费信心回升

数据来源:公开资料整理

4月起CPI增速下降明显,7月起CPI实现回升

数据来源:公开资料整理

国内GDP当季增速(%)

数据来源:公开资料整理

4月起社零增速下降明显,7月起实现回升

数据来源:公开资料整理

食品饮料行业中,肉制品及乳制品涨幅较大。由于消费者普遍认为多食用禽肉蛋果蔬奶有利于增强体质,乳制品及肉制品销量较好,乳制品及肉制品板块涨幅居前;由于白酒、啤酒涉及到社交,聚会场景的减少不利于酒类产品的销售,疫情对酒企产生了短期影响;调味品较为稳定;食品综合跌幅最大。

2、中央及地方在疫情发生后出台多项相关扶持政策

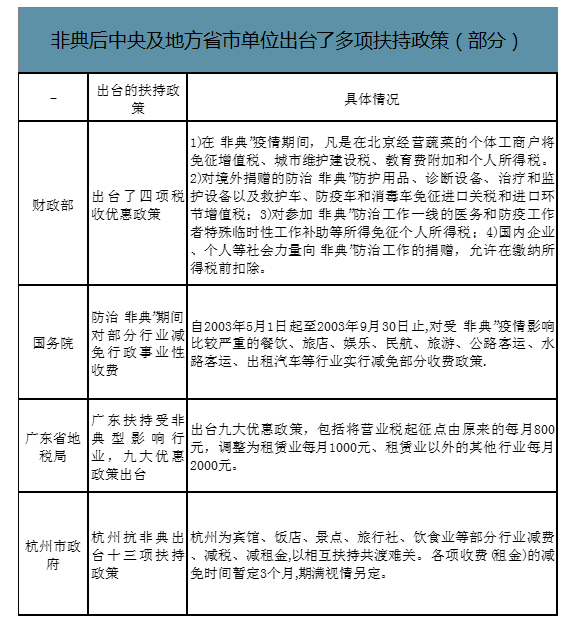

中央及地方在疫情后出台相关扶持政策。在非典疫情后期,中央及地方出台多项扶持疫情影响较为严重行业的政策,由于食品饮料亦受一定程度影响,行业在疫情后享受了部分优惠政策。

非典后中央及地方省市单位出台了多项扶持政策(部分)

数据来源:公开资料整理

(二)、业绩影响来看,酒企短期Q2业绩放缓,但H2快速改善,必选消费影响较小

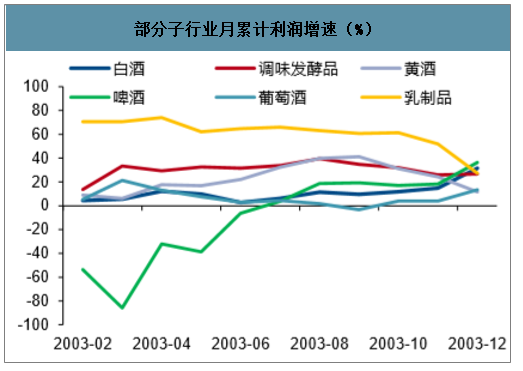

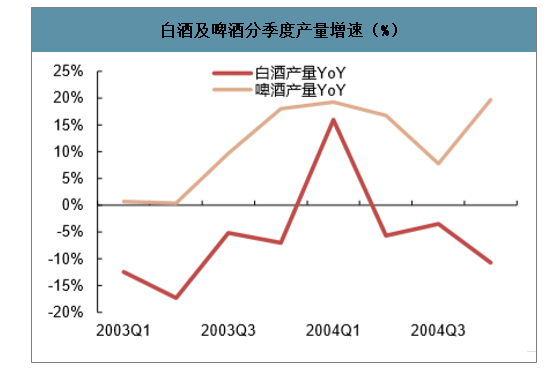

从子行业收入及产量等数据来看,非典Sars期间对白酒、啤酒等餐饮场景相关行业影响相对较大,如白酒行业收入增速从3月的10.4%下降至6月的6.9%,而后7月开始回升,利润增速从4月的12.2%下降至6月的2.7%,而后7月开始回升,对应产量增速Q2有所下滑,Q3后回升;啤酒收入增速则从2月的11.4%下降至5月4.4%,6月后开始回升,利润增速在1-6月为负值,7月后增速转正,对应产量增速在H1维持较低水平,Q3后增速有所提升。而必选消费如调味品、乳制品业绩表现相对平稳,肉制品、速冻食品、方便食品等子行业全年业绩表现反而受益。

部分子行业月累计收入增速(%)

数据来源:公开资料整理

部分子行业月累计利润增速(%)

数据来源:公开资料整理

白酒及啤酒分季度产量增速(%)

数据来源:公开资料整理

肉制品、速冻及方便食品收入利润增速(%)

数据来源:公开资料整理

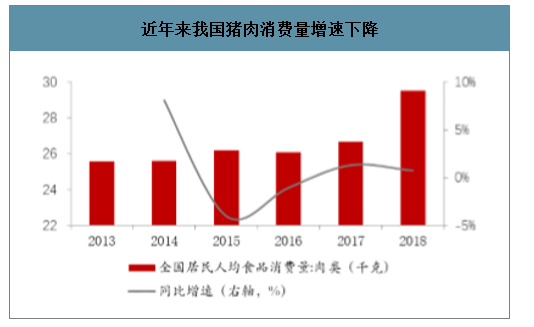

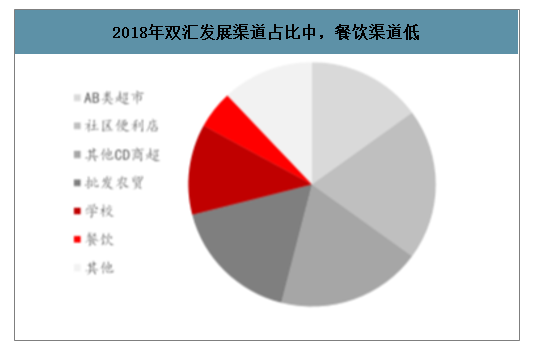

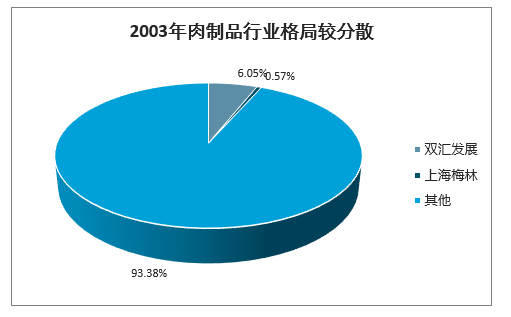

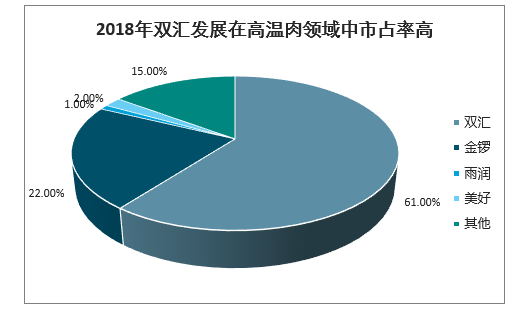

预计本轮疫情对乳制品及肉制品行业影响微弱。主要原因为:1)行业格局方面,当前乳制品及肉制品行业格局均较为稳定,且均处于稳定增长期;2)产品性质方面,乳制品及肉制品为生活必需品;3)销售渠道方面,乳制品销售渠道以商超渠道为主,肉制品餐饮渠道占比较小。综合考虑来看,乳制品、肉制品受疫情影响程度较小。

近年来我国猪肉消费量增速下降

数据来源:公开资料整理

2018年双汇发展渠道占比中,餐饮渠道低

数据来源:公开资料整理

2003年肉制品行业格局较分散

数据来源:公开资料整理

2018年双汇发展在高温肉领域中市占率高

数据来源:公开资料整理

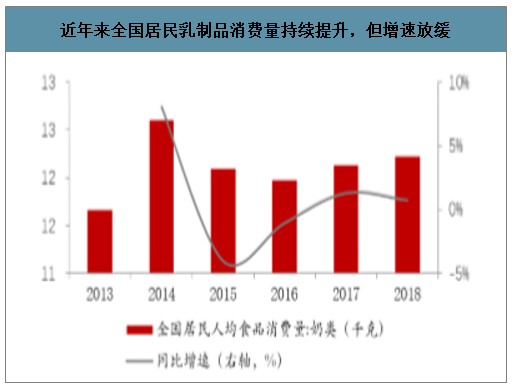

近年来全国居民乳制品消费量持续提升,但增速放缓

数据来源:公开资料整理

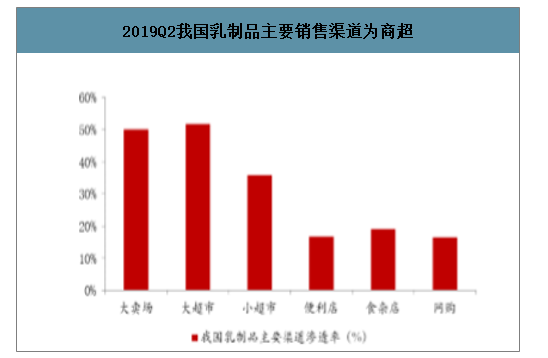

2019Q2我国乳制品主要销售渠道为商超

数据来源:公开资料整理

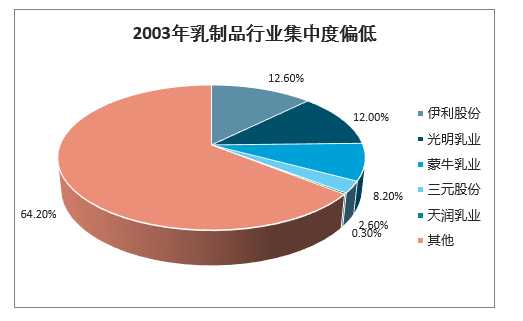

2003年乳制品行业集中度偏低

数据来源:公开资料整理

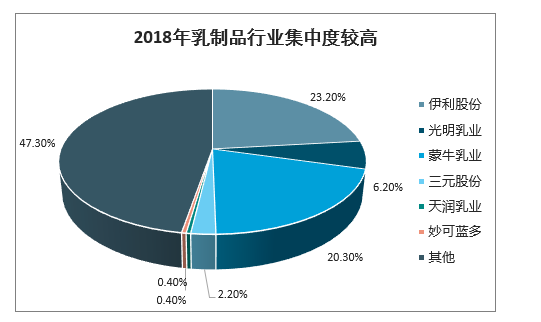

2018年乳制品行业集中度较高

数据来源:公开资料整理

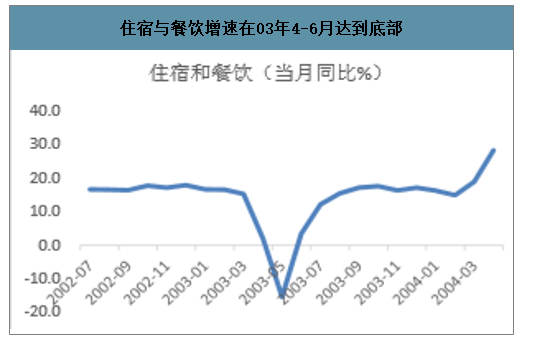

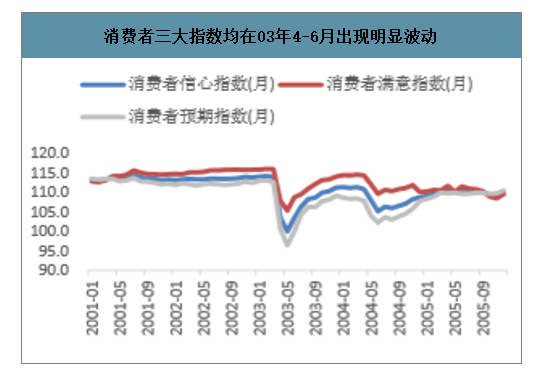

疫情防治导致社交活动减少,外出消费需求锐减。观察餐饮数据,03年4-5月出现明显下行波动,这也与非典开始全方位防治,消费流动性降低相吻合。同时观测三大消费指数(信心、满意、预期),均在4-6月到达低点。在非典全方位防治时,隔离措施阻碍人员流动,人们社交活动锐减,同时外出消费需求大幅下降,导致与餐饮、社交相关的行业影响较大。例证是前文提到调味品、酒类等增速产生波动。

住宿与餐饮增速在03年4-6月达到底部

数据来源:公开资料整理

消费者三大指数均在03年4-6月出现明显波动

数据来源:公开资料整理

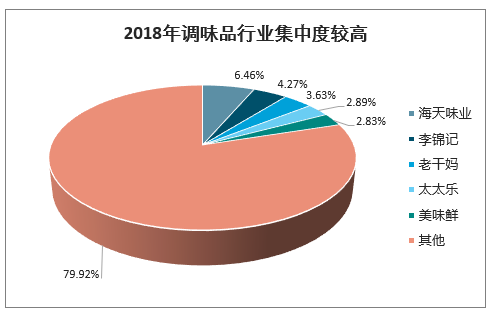

本轮疫情或对调味品行业整体影响有限。主要原因为:1)餐饮端,由于餐饮渠道具备高利润、低费用投入、消费黏性高等优势,部分企业餐饮渠道占比较03年实现较大飞跃,餐饮渠道占比较高的调味品企业受疫情影响或较上一轮大,但考虑到餐饮端一季度占全年收入比不高(春节餐饮门店本身会关门),因此本轮疫情对餐饮端整体影响有限;2)家庭端,由于调味品在家庭端消费较为稳定,因此疫情对家庭端影响较小,虽然疫情将短暂拉低调味品企业股价,但有望迅速恢复。

我国调味品零售规模保持稳定增长

数据来源:公开资料整理

2018年调味品行业集中度较高

数据来源:公开资料整理

李锦记、海天味业卡位餐饮渠道

数据来源:公开资料整理

(三)、小结:非典短暂影响产业,食品03年跑输大盘

03年非典疫情短期对消费行业带来扰动,长周期来看非典对行业增速影响不明显。

以季度为周期来看,疫情隔离防治导致消费需求减少,在食品饮料行业中,与社交、餐饮相关的子板块影响较大,如白酒、啤酒、调味品等。

非典对食品饮料影响时间较短,行业回暖较快。7月非典结束后,多数子行业增速三季度开始企稳回升。

03年由于非典影响,食品饮料行业跑输大盘。其中乳制品受疫情影响小,市场表现佳。食品饮料行情本质上还是与基本面相关。

以03年表现来看,资本市场企稳,滞后非典结束约一个季度。但其中不排除其他因素干扰(如8月政府出台提高存款准备金率措施,抑制大盘回暖等)。

二、新冠疫情隔离防治,产业短期受冲击

2.1新冠疫情较非典传播快、致死率低,防治及时

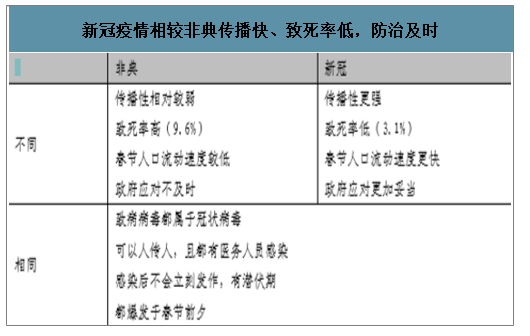

本次新型冠状病毒肺炎相对于03年非典疫情,有相似之处,也有不同。从疫情本身以及公开防治两方面简单比较:

从疫情本身来看,新冠疫情与非典的病毒形态、传播途径、病症等都有相似之处,但相对于非典,新冠疫情具有传染性高,致死率低的特点。从防治情况来看,非典时期政府缺乏相关经验,防治不及时,导致病情大规模扩散。新冠疫情政府应对措施更快,方式更加妥当,经验也较非典更加丰富。

新冠疫情相较非典传播快、致死率低,防治及时

数据来源:公开资料整理

预计宏观经济受扰动,产业有短期冲击

预计新冠疫情短期将对宏观经济带来扰动

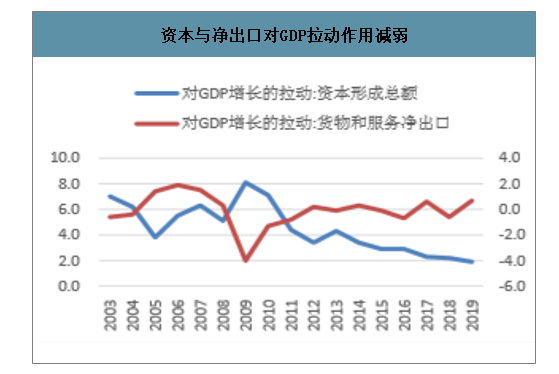

2020年经济环境与03年不同,本次宏观经济大概率受到扰动。03年非典并未对宏观经济带来太大冲击,主因可能在于:一是03年第三产业对GDP增长的贡献率不高;二是非典主要影响消费,但三驾马车中投资与出口并非受太大影响;三是03年经济正处于高速增长阶段。2020年情况不同,预计疫情将对宏观经济产生扰动作用:首先第三产业对GDP贡献率已由03年的39%提升至59%水平,重要性大幅增加;其次经济中固定投资增速回落、中美贸易战使得投资与出口均出现疲软,消费对于宏观经济的支撑作用明显增强。再次,本身中国宏观经济已处于下行周期当中。但从历史经验来看,突发性公共卫生事件对于经济通常都是带来短期影响。

2019年第三产业对GDP贡献率明显高于03年

数据来源:公开资料整理

资本与净出口对GDP拉动作用减弱

数据来源:公开资料整理

对食品饮料行业影响:结构化、幅度窄、周期短

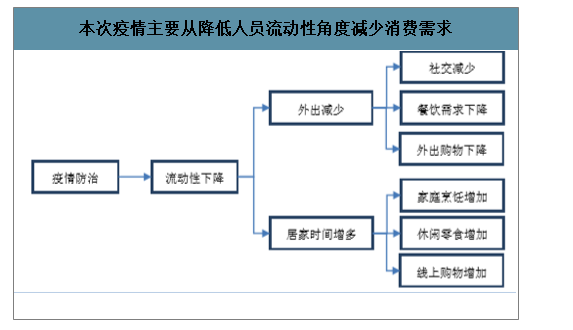

结构化:疫情对某些子行业影响较为明显。新冠肺炎疫情影响食品饮料行业,作用路径仍是疫情的隔离防治导致人员流动减少(如封城、自我隔离等),带来走亲访友与外出就餐需求锐减,从而影响与社交、餐饮相关产业。与03年非典相似,白酒、调味品等行业仍可能影响较大。啤酒行业影响与疫情持续时间相关,如疫情在夏天旺季到来之前结束,则啤酒压力不大。

判断本次疫情对于食品饮料行业整体影响幅度较窄。主要依据为:一是目前结构升级带来的均价提升成为行业成长的重要因素,典型如白酒。疫情虽影响消费需求,但不影响结构升级,均价提升部分程度可以弥补销量下滑带来的负面影响。二是线上市场已发展成熟,消费者可实现足不出户网上购物,也可部分程度对冲减少外出的不利影响。三是消费者居家时间长,适合居家场景食用的子行业可能受益,如方便食品、休闲零食等。

本次疫情主要从降低人员流动性角度减少消费需求

数据来源:公开资料整理

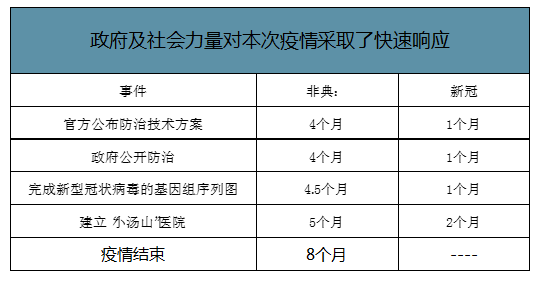

预计此次疫情影响周期较短。主要是有了非典前车之鉴,本次政府应对疫情采取快速反应(迅速封城、组织专家集中防治等)、信息及时发布,以及社会力量共同应对(捐款捐物,自发防护隔离,减少人员流动等)。不对本次疫情本身的发展做出预判,但可以预计疫情对于产业以及资本市场的影响周期大概率缩短。此外经过本次疫情,卫生防治应成为后续监管重点,实力薄弱小企业可能出清,行业集中度有望提升。

政府及社会力量对本次疫情采取了快速响应

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国饮料行业市场深度评估及发展趋势分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国食品饮料行业市场深度分析及投资前景展望报告

《2026-2032年中国食品饮料行业市场深度分析及投资前景展望报告》共十三章,包含食品饮料行业典型领先企业分析,行业投资趋势及投资策略,食品饮料行业投资方向预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询