目前主要内容电商平台包括社交平台中的微信、微博,短视频平台中的抖音、快手;垂直平台中的 B 站和电商平台中的淘宝。其中字节跳动集短视频抖音、西瓜小视频、 资讯平台今日头条于一体,内容平台的高度整合更有助于体系内流量互通。美国内容电 商主要集中于社交平台 Instagram 和 Facebook,垂直类游戏平台 Twitch 具有高用户粘 性,也为 KOL 营销的首选平台之一。

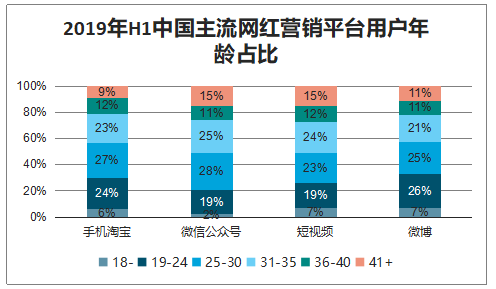

微信公众号内容形式以图文为主,借助通讯软件流量优势覆盖更广的年龄阶层,也是中老年人最易接触到的 内容渠道;微博和短视频平台受众相对年轻化,能够更有效地触达 18 岁以下的消费群体。此外,垂直类汽车、母婴、游戏等平台针对细分受众群体。对于 MCN 来说,一方面,分散的平台渠道能减弱其对于特定平台的依赖性,多平台分发成为可能;另一方面,属性各异的内容平台也有助于垂类 MCN 精准触达特定消费群体。

2019年H1中国主流网红营销平台用户年龄占比

数据来源:公开资料整理

一、政策

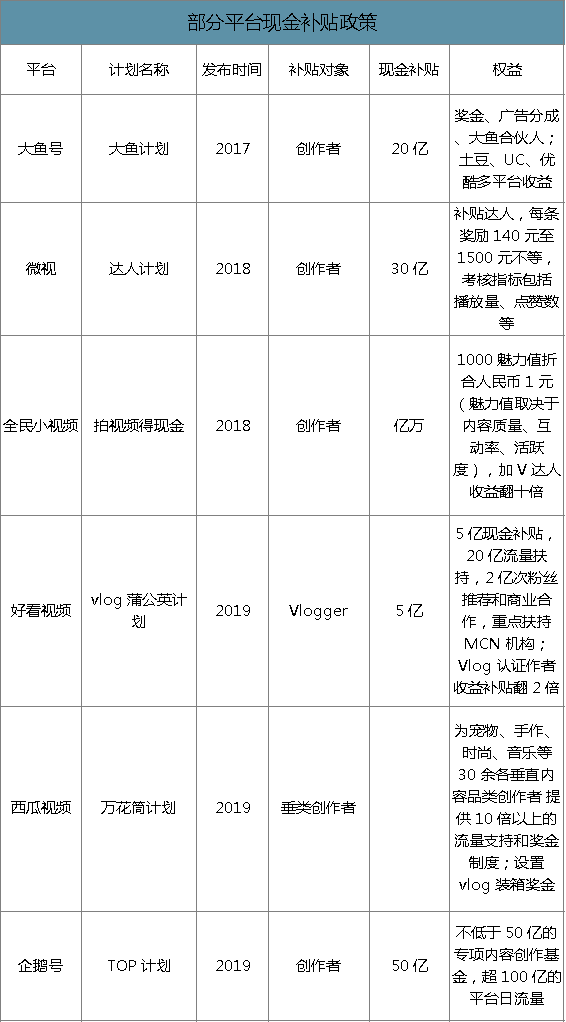

在多平台流量竞争的大背景下,为了保证高效率管理和平台内容的丰富度,目前中国内容平台普遍给予 MCN 相应扶持政策。在平台早期发展阶段,为了鼓励更多网红创作优 质内容为平台吸引流量,平台往往会通过现金补贴的模式奖励播放量/点赞量/互动率较 高的博主,MCN 作为优质内容创作者的中介机构以此获利;随着平台成熟度提升,补贴政策也会从现金形式转化为流量或资源扶持,助力 MCN 旗下网红影响力提升,为品牌带 来更好的内容生态。网红为了获取流量和品牌资源,签约 MCN 成为了发展职业道路的 最优选择,进一步加强了 MCN 的议价能力。

部分平台现金补贴政策

数据来源:公开资料整理

二、商业模式

基于国内独特的平台环境与互联网生态,中国 MCN 立足于频道聚合模式之上,诞生了多重业态,多维度挖掘 KOL 价值,拓宽变现能力。中国 MCN 发展路径迥异,在新兴 MCN 机构之外,传统营销公司、内容制作公司、艺人经纪公司和自媒体工作室等纷纷入局布 局网红营销业务,发挥自身优势衍生多重业态。目前,MCN 涉及的商业模式包括广告、 电商、IP 授权、影视开发、图书出版、课程售卖、线下体验店、游戏、艺人经纪、直播 打赏等,其中商业广告和电商为最主要的变现方式。

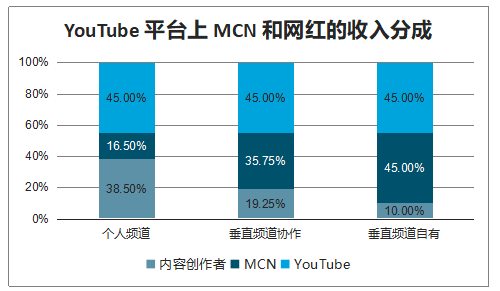

广告变现为海内外 MCN 最主要的商业化路径,主要包括 YouTube 平台的广告分成收 入和对接品牌主带来的商业广告收益。

YouTube 平台上 MCN 和网红的收入分成

数据来源:公开资料整理

商业广告(非信息流广告)是中美 MCN 收入的主要组成部分,中国采用该种变现模式 的 MCN 机构达到 89%。目前海外内容平台尚未对站内网红商业广告抽佣,国内平台政 策则相对严格,不少平台已建立了商业广告接单系统,不通过系统接单则有账号注销风 险。平台会从广告金额中抽取一部分作为技术服务费用,剩下由 MCN 和内容主分配。对 于 MCN 机构来说:1) 平台商业系统的逐渐成熟有助于建设良好的内容生态,实现高质 量高标准的内容变现,有利于 MCN 的可持续发展;2)类似 YouTube 广告分成,平台政 策趋严(减少达人分成比例、签约头部创作者)会使 MCN 生存空间受到挤压。但在国内 多平台分发的大环境下,较少达人会与平台签订排他性合同,平台也会以 MCN 合作扶持 的方式以期获取最大流量。

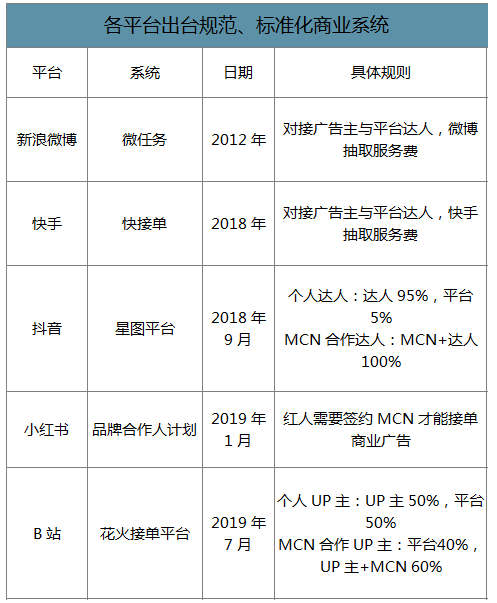

各平台出台规范、标准化商业系统

数据来源:公开资料整理

三、电商变现

MCN 通过电商获取收益,主要包括两种模式,推广其他品牌产品获取销售分成以及创设自有品牌。截止至 2018 年通过该种模式获取收益的 MCN 占比 48.4%,预计未来将有更多机构参与其中。不论是直接销售商品,还是培育自有品牌,MCN 起到的作用至关重要。上游对接品牌主/供应链,下游对接分发平台,同时辅助网红以资源和内容支持, 在产业链中占据核心地位。

2019 年中国的电商市场规模位列全球第一,达到1.9 万亿美元,占据总零售额的比重为 37%,预期 2023 年该占比将达到 64%;位列第二位的美国市场规模 5870 亿美元,约为中国的四分之一。

2018-2023年中美互联网零售市场规模及预测

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国MCN机构行业市场经营风险及投资风险研究报告》数据显示:电商平台淘宝内容生态建设始于 2016 年,陆续推出淘宝直播,淘宝头条,一千零一夜,微淘等内容渠道。2018 年淘宝短视频日均观看量达到 19 亿,2019 年淘宝直播成交规模过千亿,内容战略进入收获期。 将“种草”、“带货”和“购物”全过程融入平台内部,资质齐全的个体/企业商户可以选择入驻。对于没有店铺的 KOL 来说,可以通过协助商家推广商品获取收益分成。

抖音、快手等内容平台已完成建设内部电商系统,消费者可通过短视频/直播/搜索/个人主页等方式触及商品,通过平台系统或跳转第三方平台购物进行购物。其中,平台自建电商将“种草”、“带货”和“购物”全过程融入平台内部,资质齐全的个体/企业商户可以选择入驻。对于没有店铺的 KOL 来说,可以通过协助商家推广商品获取收益分成。

美国亚马逊于 2019 年 4 月和 10 月分别推出直播功能“Amazon Live”和图文“Amazon Posts”,正式 开始内容化进程。中西方购物流程与所使用平台存在显著差异。 西方购物平台专注于精准高效购物,消费者往往在确定购物目标后再前往电商平台选择商品;中国购物平台则利用图文/视频等内容形式实现“探索式购物”,在内容浏览过程中发掘购物需求,购物平台可实现“种草-下单-配送”一站式服务。

四、趋势

中国电商直播正处于高增长、低渗透率的阶段,未来市场空间广阔且仍将保持快速增长。 内容电商的发展将助力 MCN 市场规模的提升和商业模式的优化,并成为 MCN 机构主要 收入来源之一。快速发展过程中平台方与 MCN 结构最为受益,有望享受增长红利。

直播带货高增长可持续的主要原因在于:(1)直播带货推动转化与复购, 目前渗透率较低,有望进一步增长。2019 年直播电商产业 GMV 预计约为 3900 亿元(宽 口径考虑快手抖音后),占电商行业 GMV 的渗透率仅约 3.9%。考虑到 2019 年“双十一” 淘宝直播 GMV 超过 200 亿元,占“双十一”淘宝成交额 2684 亿元的约 7.5%,未来电 商直播整体渗透率仍有较大提升空间;(2)各平台仍在持续加大布局投入。2018 年淘宝 直播带货规模超过千亿,同比增速达到 400%,预计 2019 年约为 2500 亿,同比增长 100%以上;淘宝直播预计 2021 年成交规模达到 5000 亿元;(3)直播带货具有非计划 性购物特征,通过“种草”与“下单”行为引入新增红利,创造增量消费需求。

市场环境来看,中国给予 MCN 提供更好的生存土壤。

消费者角度,中国消费者 对网红商业化内容的信任程度最高,市场空间更大;平台角度,多平台竞争环境一方面 丰富了 MCN 赖以生存的土壤,掌握多重分发渠道,另一方面也推动平台方拥抱 MCN, 给予相应扶持政策,网红对 MCN 的依赖性得以增强。在此基础上 MCN 增强了内容把控 能力,减弱了对特定平台的依赖性,有利于行业可持续发展。

从商业模式来看,海外 MCN 主要通过广告收入获利,商业模式有限但相对成熟;中国 商业模式多元化,商业广告平台政策趋严逐渐走向成熟阶段,电商方面具备先发优势。 对于短视频内容创作为主的 MCN,布局海外平台拓宽变现渠道或成主流。

对标海外,我国 MCN 受益于独有的互联网市场环境和多元化的商业模式,行业仍处于快速增长期,其中内容电商起步更早、发展更快目前行业竞争格局尚未完全形成,未来国内龙头企业有望借鉴海外的发展方向,加强塑造 MCN 内容品牌,全方位衍生服务生态,为品牌主和网红提供一体化营销变现解决方案。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国MCN行业市场全景调查及投资潜力研究报告

《2026-2032年中国MCN行业市场全景调查及投资潜力研究报告》共十四章,包含2026-2032年MCN行业投资机会与风险,MCN行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国MCN行业产业链图谱、市场规模、机构排名及趋势分析:技术赋能跨界融合,行业迎来高质量发展新篇章[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![【速览】2021年中国MCN机构发展现状分析:发展十分迅猛,机构数量呈爆炸性增长[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2020年中国MCN(多频道网络)机构数量、市场规模及融资情况[图]](http://img.chyxx.com/2021/04/20210425133610.png?x-oss-process=style/w320)