一、农业保险发展背景

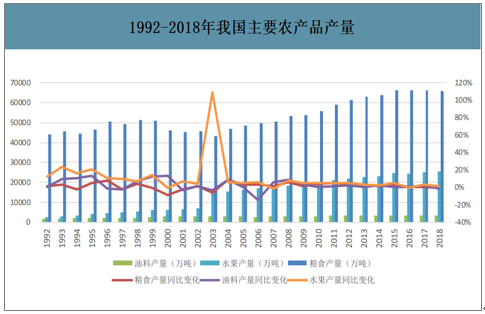

农业作为支撑国民经济建设和发展的第一产业,其发展一直都受到国家的高度关注。我国第一产业GDP持续高速增长,2018年达到了64745万亿元,占GDP总量的7%。2003年以来,粮食产量保持稳定增长,2015年达到峰值,2016年后受种植面积和单产下降影响,产量有所降低,但仍保持在60000万吨的高位之上。此外,我国主要油料作物和主要水果的产量也都在持续增长,农业领域发展一片大好。

1992-2018年我国主要农产品产量

数据来源:公开资料整理

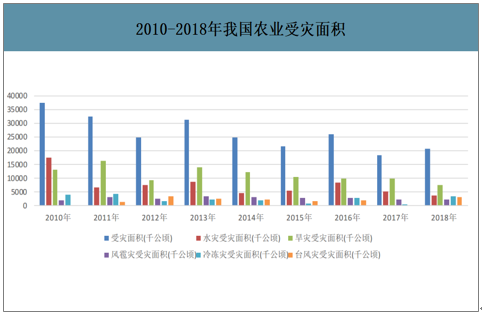

我国传统农业向现代农业转变的步伐不断加快,但农业作为天然的弱势产业,不仅面临较大的市场风险,还经常遭受严重自然灾害的挑战,因自然灾害和意外事故等不可控因素而遭受的经济损失有扩大趋势。我国农业受灾面积和绝收面积一直处于高位,2010至2018年期间,仅2017年一年受灾面积小于2000万公顷,有三年超过3000万公顷。农业受灾面积和绝收面积受不同年份自然灾害情况影响浮动较大,农业生产过程中的灾害事前预防能力仍严重不足。

2010-2018年我国农业受灾面积

数据来源:公开资料整理

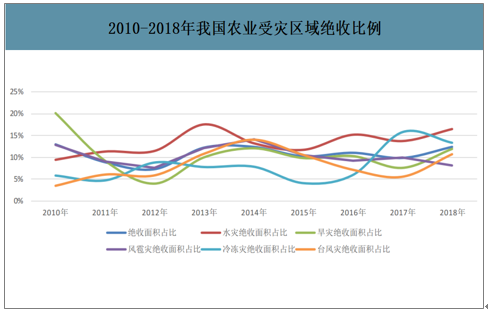

2010-2018年我国农业受灾区域绝收比例

数据来源:公开资料整理

在农业受灾事前预防难度大的情况下,做好农业生产的事后风险管理成为进一步提升我国农业发展能力的关键点。农业保险作为现代风险管理的重要手段之一,发展农险在有效分散和化解农业风险、保障农业生产经营的正常有序进行、维持农民收入的稳定等方面意义重大。同时,农险属于WTO农业协议规定的“绿箱政策”,是国际上最重要的非价格农业保护工具之一。开展农业保险成为世界各农业大国合理运用WTO政策、建立和完善农业保障体系、增强本国农业国际竞争力的重要途径。作为农业大国,在我国发展农险占据“天时地利人和”,前景广阔。

二、农业保险行业特点

农业保险除了具有互助性、分散和转移风险、防灾防损、科学性、契约性等保险所具有的一般特征外,还有诸多不同于一般财产保险的特点:

1.标的的生命性

大部分农险标的是具有生命特征的动物或植物,其标的价值根据生物的生长、成长状态不断变化。因此,农险的保险金额确定、定损时间和方式与一般的商业保险不同,险种的保额浮动和二次定损等都是农险所特有。

2.地域性

由于各地区在自然条件、生产条件、技术水平以及社会经济条件上的差异,农险在险种类别、标的范围、灾害种类、保险期限和保险费率等方面在不同地区都表现出明显的差异性。

3.季节性

农作物的生长发育受到生长环境和时间的严格限制,具有较强的季节性,与农业生产和经营有关的自然灾害也具有一定的规律性和季节性。这些特点决定了农险在防灾防损、承保、理赔等方面表现出明显的周期性和季节性。

4.高风险性和高成本性

农险具有明显的巨灾特性,一次农业风险事故的发生往往涉及多个县市甚至多个省份,一旦发生,就会对农田以及牲畜造成大规模的损失。受全球气候变暖的影响,极端天气和气象灾害发生的频率和强度日益加大,农业灾害的经济损失不断加剧,农险的理赔压力也越来越大。

5.政策性

由于农险的高风险、高成本以及由此带来的高费率,使得农民的有效需求和保险公司的有效供给不足,单纯依靠市场运作难以有效进行。农险开展需要国家财政部门的补贴和优惠;同时要依靠相关部门的努力配合和规范监督。

鉴于农险上述特征所产生的承保高门槛,农险业务长期承受着供需两方带来的压力,业务开展长时间面临瓶颈。对此,保险公司在产品开发上不断开拓思路,设计个性化产品更好地服务农户,农险产品的认可度和服务广度均有提升。与此同时,国家对农险的政策支持力度也在不断加大。

三、农险行业市场现状

农业保险可以从多种角度进行划分,如经营目的区别、保险标的差异和保险责任不同等。根据经营目的被区分为政策性农业保险和商业性农业保险;按照保险标的划分则可以将农险区别为种植业保险和养殖业保险;而从保险责任的角度看,农险则包含了产量保险、成本保险、收入保险和创新型保险。我国农险市场形成了以政策性农业保险为主,以商业性农业保险为辅的产品体系。其中政策性农业保险的主要目的在于维持农业经济健康发展和人民生活稳定,而商业型农业保险的经营目的则在于险企效益最大化。

区别于其他农作物,大部分粮食作物的生产与国计民生密切相关,因此粮食作物保险通常以政策性保险的形式存在。经济作物相对于其他农作物来讲抗灾能力更差,生产过程中往往面临更大的风险,致使经济作物保险的费率高于其他种植业保险。蔬菜园艺作物保险的显著特点在于保险金额较高,这是由蔬菜园艺作物生产高成本、高产值和高技术含量的特点决定的。林木保险则具有明显低于其他种类种植业保险的保险费率,例如林木火灾保险的费率一般只有5‰到10‰。

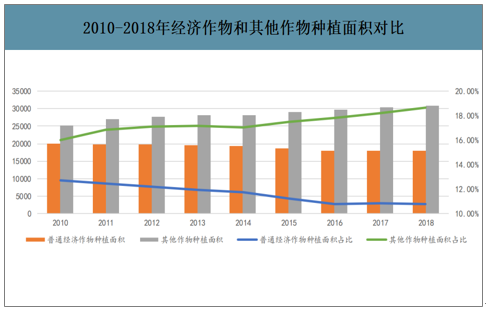

随着经济不断发展和人民生活水平日益提高,农产品需求呈现出多样化的发展趋势,不断调整的农业结构使得粮食作物和普通经济作物的种植面积占比相对下降,与此同时,牧草、温室大棚作物和一些特种作物的种植面积不断扩大,给其他种植业保险业务带来了更大的发展潜力。

2010-2018年经济作物和其他作物种植面积对比

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国农业保险行业竞争格局及经营模式分析报告》数据显示:2018年我国全年农险保费收入首次突破500亿元,达到572.65亿元。截至2019年10月,农险保费已经达到605亿元,全年保费有望迈上新台阶。自2007年开始,随着我国农险保障范围的扩大,风险进一步分散,农险的赔付率显著下降,始终保持在80%以下,但由于每年自然灾害情况差异较大,赔付率也呈现出一定的波动性。虽然近几年受自然灾害频发影响,又伴随农险监管力度不断加大和赔付效率的提高,赔付率整体有上升趋势,但从中长期看有望保持相对稳定。

1998-2018年我国农险保费收入、赔付支出和赔付率

数据来源:公开资料整理

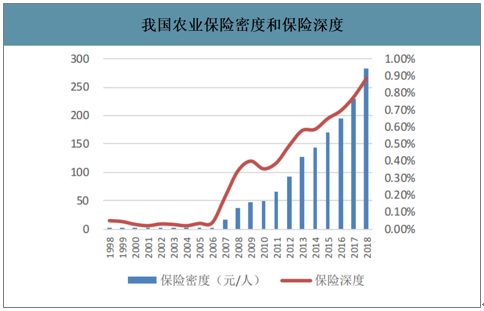

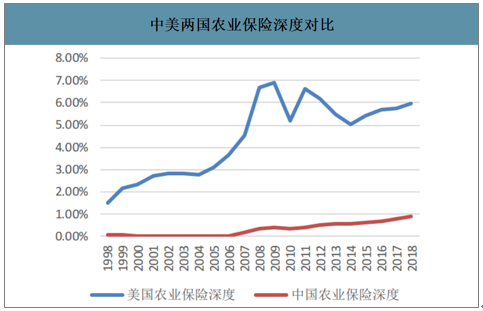

我国农业保险的保险深度和保险密度与保费增长趋势相似,2007年前基本处于停滞状态。2006年保险深度仅0.04%,保险密度2.65元/人。在险企和国家地方政策的合力推动下,经过12年的发展,2018年保险深度已达0.88%,保险密度达282.7元/人,发展速度令世界瞩目。但当前我国农业保险深度密度与发达国家相比仍有较大差距,2018年美国农业保险深度5.94%,是我国的6.75倍,保险密度更是我国的600多倍,即使将中美两国农业生产模式上的差异考虑其中,相比之下我国农险仍处于初级发展阶段。随着我国经济稳定快速发展,农业现代化提速,农险这片蓝海在持续积淀之下想象空间已经打开,市场规模有望实现数量级式扩大。

我国农业保险密度和保险深度

数据来源:公开资料整理

中美两国农业保险深度对比

数据来源:公开资料整理

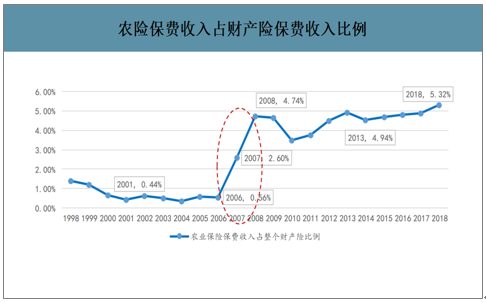

21世纪初期,我国政策性农业保险经营尚未放开,农险保费收入在财产险市场中占比长期处于低位。2007年我国恢复政策性农业保险业务后,农险保费收入占比出现井喷,当年这一比例即从上一年的0.56%升至2.60%,并于2008年进一步跃升至4.74%。近十年来,我国农险保费收入占比稳中有增,于2018年首次突破5.00%,达到5.32%。未来随着各大险企对农险市场的不断挖掘,并结合第一产业依然在我国经济生产中扮演重要角色的实际特点,农业保险在产险业务收入中的占比仍有较大提升空间,预计最高能达到8%左右。

农险保费收入占财产险保费收入比例

数据来源:公开资料整理

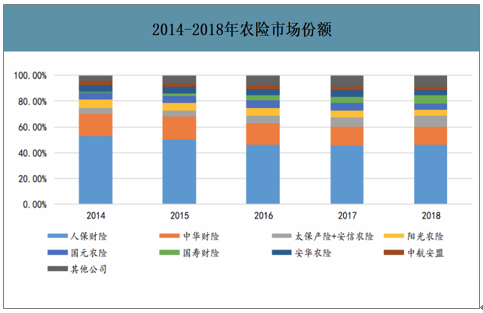

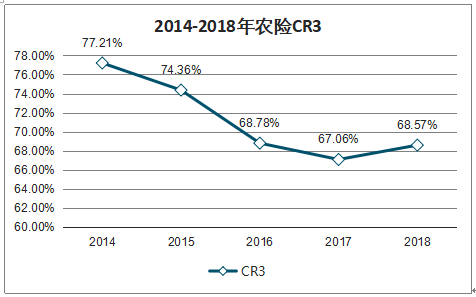

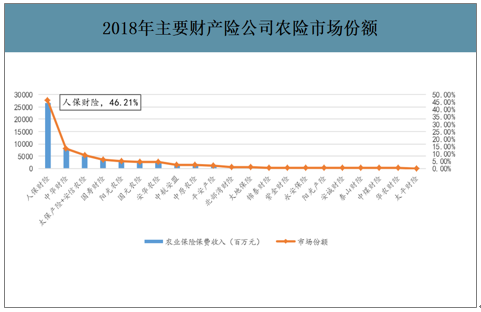

农险市场参与主体主要包括中国人保、中华财险和中国太保(含安信农险)等保险公司。近期农业保险领域不断出台的利好政策叠加车险业务疲态渐显的现状使得农险这块蛋糕愈发诱人,农险市场竞争也愈演愈烈。受此影响,头部险企农险市场份额整体略有下降,CR3由2014年的77.21%下降至2018年的68.57%。

2014-2018年农险市场份额

数据来源:公开资料整理

2014-2018年农险CR3

数据来源:公开资料整理

2018年主要财产险公司农险市场份额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国农业保险行业市场运营模式及发展趋势分析报告

《2026-2032年中国农业保险行业市场运营模式及发展趋势分析报告》共九章,包含中国农业保险行业重点企业经营分析,中国保险行业发展趋势分析,中国农业保险行业投资机会和风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年农作受灾面积、农业保险保费收入及赔付率分析[图]](http://img.chyxx.com/2022/02/W0719YT69K_m.png?x-oss-process=style/w320)

![2021年中国农业保险行业市场发展现状分析:中国已成为全球农业保险保费规模最大国家[图]](http://img.chyxx.com/2021/09/H5651WAD5C_m.png?x-oss-process=style/w320)