一、发展历程

1)1970-2000年:“面包服”初入中国,品牌群渐次完善。1936年羽绒服诞生于美国,70年代进入中国市场。起初因面料粗糙、缺乏质感、含绒率低、款式单调、颜色灰暗被称为“面包服”。随着生产工艺的改进,羽绒服由贴牌代工向自有品牌培育阶段发展。1975年初,我国第一个羽绒服品牌“双羽”诞生于上海飞达羽绒服装厂。飞达厂从1972年开始试制羽绒服,1974年8月接受国家登山服试制任务,为中国登山队赶制了50套羽绒制品。期间羽绒服行业取得初步发展,面料更加多样化,款式更加丰富,绣、镶、嵌、滚等技术逐渐应用于羽绒服生产。后续鸭鸭、雅鹿、波司登、大羽、雪伦、杰奥、坦博尔、雪中飞等羽绒服品牌逐渐形成,构成行业发展的中坚力量,行业品牌群初具规模。

2)2001-2011年:跑马圈地式扩张,波司登登顶龙头。主要企业群形成后,主要羽绒服企业快速扩张,抢占空白市场,产量稳定增长,市场规模逐年扩大。龙头波司登通过自我孵化式拓展业务和横向扩张,形成波司登、雪中飞、康博、冰洁、双羽、上羽品牌矩阵。

3)2012-2015年:多重冲击行业调整,刮骨清毒去化库存。2012年,国际快时尚品牌优衣库、Zara、H&M以及四季化企业也纷纷开始进军羽绒服行业,凭借更为时尚的设计迅速抢占年轻消费者心智。同时,电商的迅速崛起使得线下门店产品过剩,行业前期粗放盲目扩张下的门店和开发的品类逐渐成为负担。叠加2013年服装行业整体市场需求不振、暖冬影响、禽流感爆发原材料成本上涨等多重因素,内外夹击下,以波司登为代表的国产羽绒服企业普遍出现定位定价混乱、渠道粗放、库存高企、产品老旧等问题。行业全面调整,通过打折促销的方式清理渠道库存。

4)2016-至今:国际品牌重塑认知,时尚启蒙转型升级。欧美高端品牌(Moncler、CanadaGoose)逐渐在中国市场走红,为国内羽绒服行业引入时尚、高端概念,重塑行业认知。羽绒服突破防寒保暖的功能性,向时尚化、高端化、年轻化方向发展。数据显示,虽然进口数量减少,但进口单价大幅上涨,羽绒服行业进入转型升级的轨道。国产羽绒服龙头波司登推出定价高达11800元的登峰系列,与加拿大鹅看齐;2018年1000元以上产品占比明显提升,千元以下产品减少。

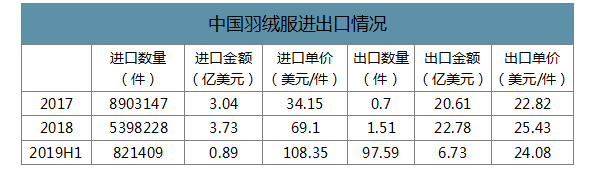

中国羽绒服进出口情况

数据来源:公开资料整理

二、产业链

目前我国羽绒服行业以制造商品牌模式为主,企业在生产、成本控制、管理、品牌推广、销售渠道等方面全面负责。行业上游对接生产羽绒服所需要的原材料企业,原材料包括羽绒、服装面料和各种辅料;中游生产环节一般由企业内部控制,企业生产工艺和产品质量成为竞争关键;行业下游为各类销售渠道,羽绒服厂商以直营和经销的方式通过各类渠道触及消费者,具体包括专卖店、商超、百货商店、电商等。

羽绒服行业产业链

数据来源:公开资料整理

羽绒议价能力受限,政策趋严倒逼行业洗牌。行业上游所需的羽绒材料源自鹅鸭体表,属于生物原料。羽绒生产和加工主要集中于浙江、两广、安徽、河南等省份,生产和加工技术门槛低,中小企业众多竞争激烈,因此整体对下游羽绒制品厂商的议价能力不强。我国是世界上最大的羽绒及制品生产、出口和消费国,中国鸭养殖量占全球的74.2%,鹅养殖量占全球的93.2%。丰富的羽绒原料资源及先进的加工能力和工艺水平成为我国羽绒产业发展优势。

羽绒行业为高污染行业,属于环境治理的重点对象。近年来国家环保督查治理力度不断加大,关停了许多不符合环保要求的养殖场,鹅鸭屠宰量有所下降,一定程度上减少羽绒供应,叠加期间禽流感疫情影响,推动羽绒价格上涨,行业议价能力受限。长期来看,行业洗牌加速,资源向头部大型厂商集中,规模小、不达标的厂商将被逐渐淘汰出局或者被头部企业并购。

填充用羽绒出口数量和金额(吨,百万美元)

数据来源:公开资料整理

上游服装面料指数维稳,依赖进口议价能力有待提升。羽绒服面料多采用高密度涂层织物,即将高密度的丝绸、棉布、棉涤等织物轧压处理后再涂以高分子浆料,以增强保暖性,并使织物具有防露绒、防渗水的性能。近几年我国服装面料类生产景气度和价格均保持相对比较稳定的态势,但多年来,我国面料及辅料的配套发展落后于服装业发展,生产高档服装的面辅料仍依赖于进口,国内高档面料及辅料的生产商议价权较大,羽绒服装企业对面料议价能力较低。

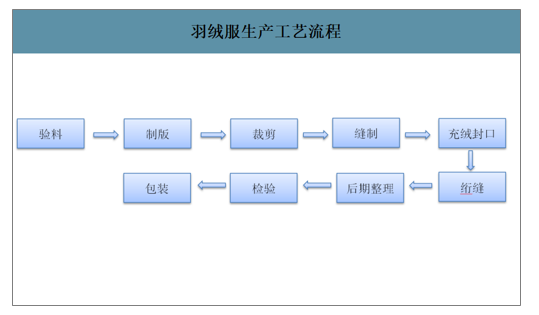

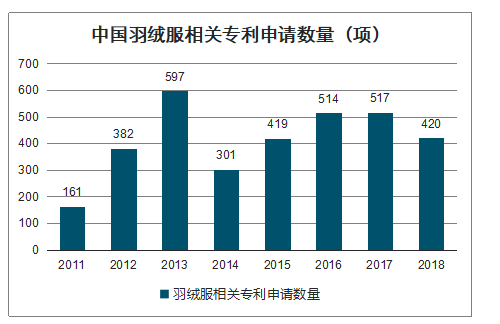

中游生产工艺成熟匠心生产,东风已至蓄势待发;工艺技术已到位,机械化提振效率。目前我国羽绒服行业生产制造技术水平相对先进,工艺流程严格,生产技术发展成熟,在防跑绒、防风防水等方面均取得突破。2011年以来,我国羽绒服相关专利申请数量保持高位。因此,行业生产环节工艺流程和技术到位,产品品质具有保障,在国际品牌入驻打开价格空间机遇下,具备时尚化升级生产条件。

羽绒服生产工艺流程

数据来源:公开资料整理

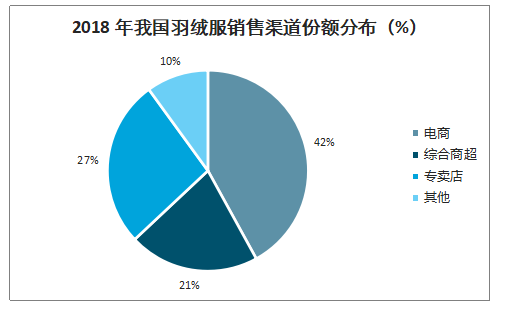

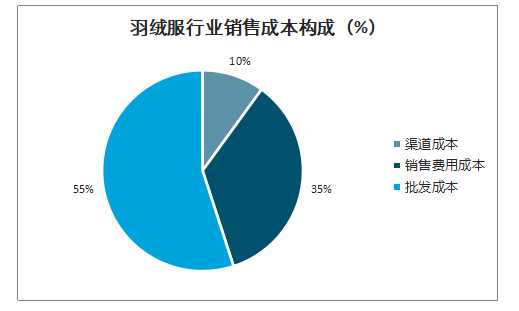

下游专卖店兴起,线上渠道步入快车道。下游销售渠道通过购物中心、百货商场、步行街区、商超、线上电商等多方面布局,全面触及消费者。线下渠道经销商为主。2010年以前我国羽绒服销售渠道以百货商店为主,后因联营模式局限优势逐渐减弱,专卖店、商超等渠道快速发展;相比百货渠道的寄售店,专卖店更能凸显产品定位,在消费升级趋势下更受消费者青睐;商超渠道主要作为过季产品的夏季促销渠道,产品多为中低端价位;随着互联网的兴起和年轻一代消费者成为消费主力,相对标品的羽绒服在电商渠道发展日益成熟,网络销售成本相对较低,部分产品价格低于实体店,单件成交量较大,基本款动销情况最好,高端产品表现相对较差。行业整体销售成本中,批发成本占55%,销售费用占比35%。

2018年我国羽绒服销售渠道份额分布(%)

数据来源:公开资料整理

羽绒服行业销售成本构成(%)

数据来源:公开资料整理

三、市场发展现状

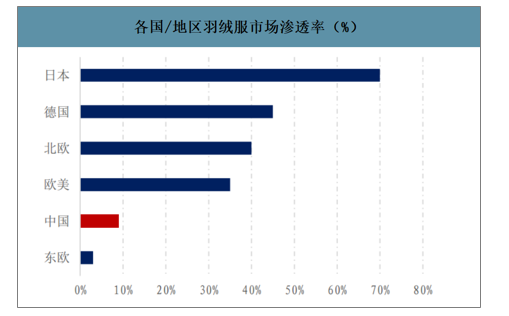

智研咨询发布的《2020-2026年中国羽绒服装行业市场现状调查及投资规模预测报告》数据显示:市场规模稳步扩容,羽绒服渗透大众日常。全球羽绒服市场规模从2013年的511亿美元扩大至2018年的1304亿美元,平均每年增速达到20.7%。预计2021年继续增长到2085亿美元,2025年到3845亿美元,CAGR约为14.5%。除中国和东欧渗透率不足10%外,欧美等发达地区羽绒服渗透率均在30%以上,其中日本最高,达到70%。羽绒服在欧美成熟市场已得到大范围普及,羽绒服行业发展成熟,羽绒服进入大众日常生活。

2013-2025年全球羽绒服市场规模

数据来源:公开资料整理

各国/地区羽绒服市场渗透率(%)

数据来源:公开资料整理

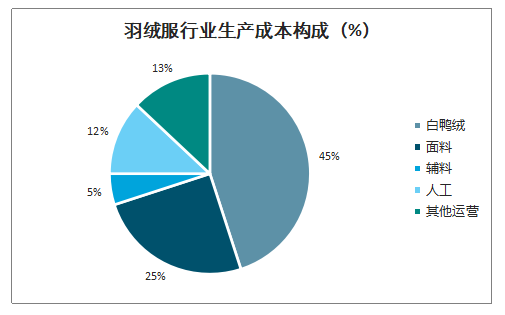

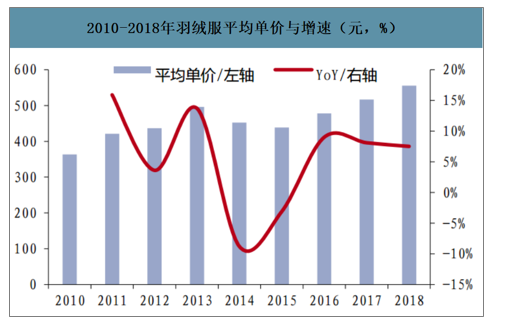

原材料提价及消费升级驱动客单价上行。生产成本方面,羽绒服原料成本占总成本约75%,主要包括鹅绒/鸭绒(45%)、面料(25%)、辅料(5%);人工成本占总成本约12%,其他运营成本占比约13%。2016年以来,原材料鹅绒、鸭绒价格提升明显近乎翻倍。同时,近年人均可支配收入逐步提升,2019年我国居民人均可支配收入达到3.07万元,同增8.87%,收入增长带动个人消费品领域增长,消费升级趋势明显,消费者更加注重产品品质和个性化,中高端产品更受欢迎,品牌羽绒服的设计溢价和品牌溢价日益凸显,平均单价逐年上涨,2018年上涨至555.6元/件,同增7.51%。

羽绒服行业生产成本构成(%)

数据来源:公开资料整理

鸭绒鹅绒单价走势(元/千克)

数据来源:公开资料整理

全国居民人均可支配收入(元,%)

数据来源:公开资料整理

2010-2018年羽绒服平均单价与增速(元,%)

数据来源:公开资料整理

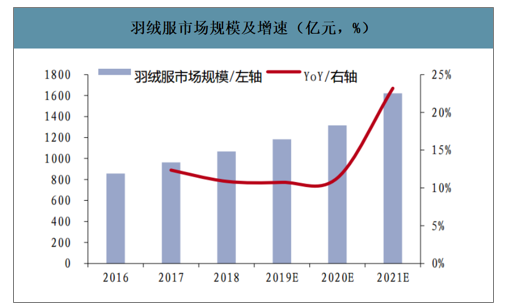

渗透率提升可期,行业扩容趋势渐明。目前我国羽绒服普及率约10%,对标欧美地区30-70%普及率有较大提升空间,主要系我国冬季秦岭淮河以北温度普遍在零度以下,面积大人口多,而冬季温度极低的东北地区目前仍多以皮草过冬,西北地区渗透率有限,羽绒服有望通过轻柔蓬松、保暖性强的优势进一步提升渗透率。同时消费者对羽绒服的购买频率提升,每年至少购买一件的消费者占比达75%。在客单价和渗透率提升的双重驱动下,羽绒服行业市场规模有望进一步提升。目前我国羽绒服市场整体向好,我国2018年羽绒服市场规模约为1068亿元,同增10%以上。随着消费升级,预计2020年中国羽绒服的市场规模将达1316亿元。

羽绒服市场规模及增速(亿元,%)

数据来源:公开资料整理

近年来羽绒服生产制作的工艺、原材料、面料等方面全面提升,在含绒量、蓬松度、面料弹性、透气、防风防雨等多方面取得进步。加拿大鹅在众多品牌将生产线外移时仍坚持本土生产全程手工制作,并通过研发TEI指数等形成专业形象;波司登研制出的万元登峰系列经过498道制作工序,具备RECCO生命探测仪、FITGOTECH自动系带系统、MAGICCHAIN魔术链等超前设计和技艺,研发方面突破明显。羽绒服功能性类别得以拓宽。随着消费升级,80/90成为新一代消费主力,对生活多样化个性化的追求渐成潮流,国内羽绒服品类由单一的防寒保暖演变出极度防寒、防风、防水、透气多功能诉求,以满足都市休闲、户外运动、通勤商务、旅游探索甚至极低探险等多场景多功能需求,扩展新的盈利增长点,同时拓宽羽绒服企业有限生存空间。

中国羽绒服相关专利申请数量(项)

数据来源:公开资料整理

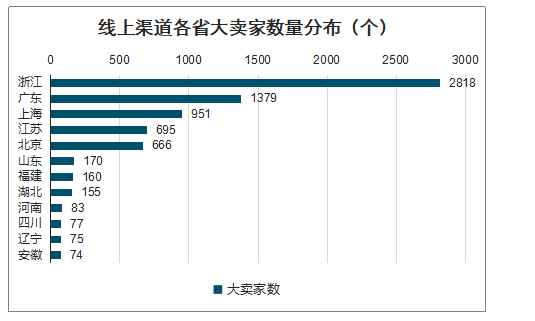

羽绒服属于相对标品,适应互联网和电商渠道发展。同时,年轻人对电商平台更为热衷,对电商渠道的布局有望拓宽低年龄消费群体。目前电商平台已成为我国羽绒服销售的主要渠道,2018年我国羽绒服电商渠道销售份额已经达到42%。目前,羽绒服线上大卖家主要分布于南方东部沿海地区以及一线城市,分布不均,随着交通运输、互联网以及北方经济的发展,北方卖家数量有望提升,进而带动北方羽绒服线上渠道发展。各品牌羽绒服除自身官网布局外,仍主要聚焦传统电商平台,如天猫、唯品会等。随着近两年社交电商和直播电商的兴起,未来羽绒服线上渠道销售占比有望进一步提升。

线上渠道各省大卖家数量分布(个)

数据来源:公开资料整理

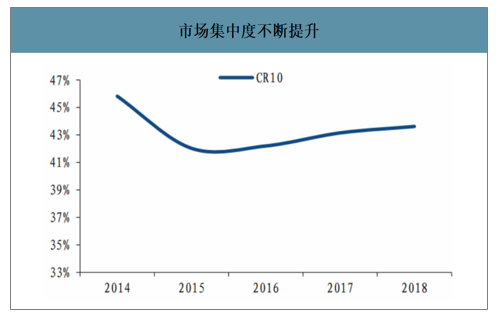

2018年我国羽绒服行业CR10(前十名市场占有率)达到43.62%,其中波司登旗下波司登、雪中飞、冰洁、康博四大羽绒服品牌市占率近40%,常年位居品牌前十。在2018年波司登提出“收缩多元化,聚焦主航道,聚焦主品牌”战略,主品牌波司登市占率有望重新回归20%以上,龙头地位稳固。随着波司登逐渐聚焦羽绒服主业以及对中高端价格带的填补、小品牌的淘汰出清、国潮背景下国产品牌的崛起,羽绒服市场集中度有望继续提升。

市场集中度不断提升

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国羽绒服行业市场行情监测及市场分析预测报告

《2026-2032年中国羽绒服行业市场行情监测及市场分析预测报告》共十三章,包含2026-2032年中国羽绒服行业发展趋势与前景分析,2026-2032年中国羽绒服行业投资前景,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国羽绒服行业发展现状分析:市场需求旺盛,行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国羽绒服产业全景速览:羽绒服行业向高端化发展趋势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国羽绒服行业现状分析:产量同比增长26.2%[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)