汽车内饰是汽车内部重要组成部分,具有功能、安全、外观属性,广义的汽车内饰包括了:仪表板系统、门内护板系统、顶棚系统、座椅系统、立柱护板系统、其余驾驶室内装件系统、安全带、安全气囊、方向盘等等;狭义内饰件主要包括仪表板、门内护板、顶棚、立柱护板等。

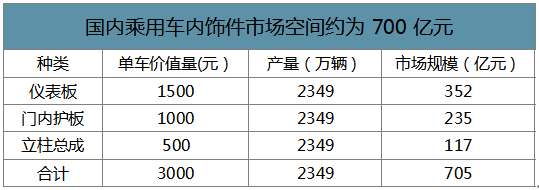

假设仪表板、门内护板、立柱总成单车价值量分别为1500元(包含副仪表板)、1000元和500元,以2018年国内乘用车产量为例,三者市场空间总计约为700亿元。由于内饰件种类众多,如果包含顶棚、汽车座椅等单车价值量超过1万元,市场空间超过2300亿。

国内乘用车内饰件市场空间约为700亿元

数据来源:公开资料整理

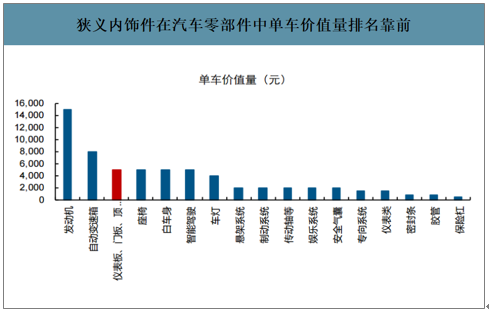

狭义内饰件(仪表板、门板、顶棚等)总体单车价值量高于5000元,在零部件子系统中排名靠前。零部件分子系统较多,各个零部件经常专一供应单个零部件,零部件单体价值量也决定了企业产值的天花板,内饰件单一辆车有上万个零部件,零部件企业主营产品的单车价值决定了该细分领域的市场规模,也决定了零部件企业成长空间。动力系统、底盘系统、内饰系统等均具有较高单车价值,天花板较高。

狭义内饰件在汽车零部件中单车价值量排名靠前

数据来源:公开资料整理

从内饰件发展趋势来看,材料工艺升级和使用感升级提升单车价值量。从制作工艺来看,内饰件由注塑到搪塑的升级带来价值量提升。以往内饰件主要使用注塑工艺,其流程较为简单,简单来说就是在模具里加塑料或者橡胶,冷却后取出,产物是塑料外壳,因此手感较硬;搪塑则在注塑的基础上增加了真空成型和泡沫层发泡,手感更为柔软,且不易出现裂纹,但也因流程更为复杂,成本提升,价值量也随之提升。

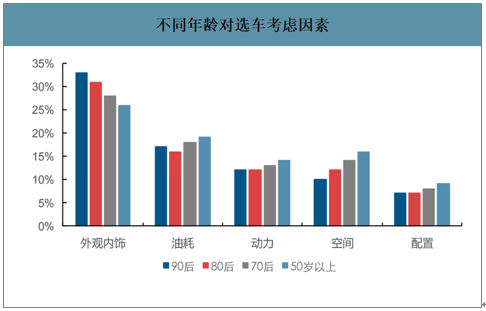

消费者对内饰品质提升的需求,将带动内饰工艺、面料等升级,同时环保、豪华感、智能座舱等加入也将提升内饰的价值量:1)产品环保要求越来越高。内饰材料开始转向新兴的无气味无污染的纤维材料;2)内饰豪华感进一步向上,豪华车尤其明显。内饰已经成为消费者购买汽车的核心考虑之一,入门级豪华车逐步配置木质材料提高档次感,中低端车型也加入金属条等增加档次感;3)与智能驾驶舱的融合。内饰与功能件的整合开始加速,内饰企业逐渐参与车氛围灯、车内芳香系统、以及车内外遥控系统等方面的升级。

不同年龄对选车考虑因素

数据来源:公开资料整理

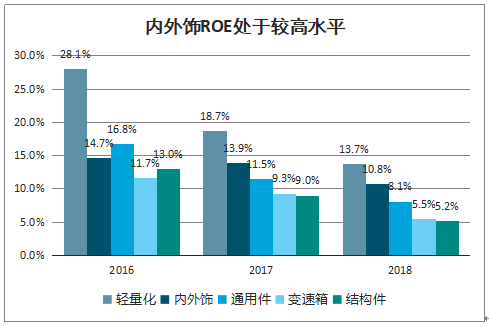

市场对内饰件盈利存在一种偏见:内饰件利润率差,盈利能力差,投资意义低。在衡量企业投资价值的指标中,ROE是比利润率更准确的选择;对比各类零部件的利润率、周转率和ROE来看,内饰件利润率相对低,但靠其高周转带来高ROE;以海外为鉴,格局优化下,内饰件利润率有望提升。

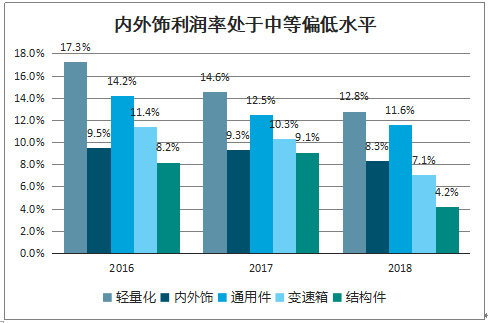

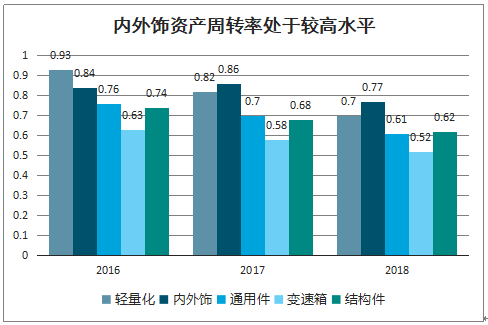

智研咨询发布的《2020-2026年中国汽车内饰行业市场全景调查及投资价值预测报告》数据显示:内外饰件ROE处于零部件子行业中的较高水平。将传统零部件公司按其产品用途分为结构件、内外饰、变速箱、轻量化和通用件,分别统计其2016-2018年的ROE、净利润率和资产周转率,内外饰件的利润率处于各子行业中的中低水平,但资产周转率最高,ROE仅次于轻量化件,处于较高水平。ROE比起单纯的利润率更能反映资产回报效率,因此内外饰件是具有较高投资价值的。

内外饰ROE处于较高水平

数据来源:公开资料整理

内外饰利润率处于中等偏低水平

数据来源:公开资料整理

内外饰资产周转率处于较高水平

数据来源:公开资料整理

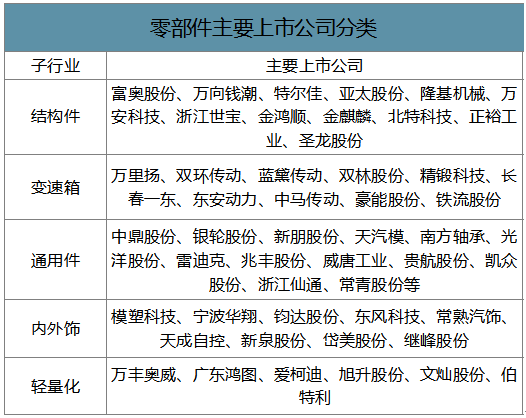

零部件主要上市公司分类

数据来源:公开资料整理

市场诟病内饰件利润率低,除了内饰件的技术含量相对较低之外,行业集中度较低也使得内饰企业议价能力较弱。从国内主要乘用车内饰企业来看,过去主要以合资形式为主,大部分合资整车厂都设立了与外资巨头如安道拓、佛吉亚的内饰企业,剩下的第三方内饰企业具有规模小、数量多的特征,导致整体格局较差。

国内主要乘用车内饰企业

国内主要乘用车内饰企业 | ||||

内饰企业 | 独资/合资 | 是否属于整车厂体系 | 2018年收入(亿元) | 主要客户 |

延锋汽车 | 独资 | 是 | 553(2019内饰件收入) | 上海大众和上海通用、一汽大众、东风神龙、风神汽车、长安福特、北京现代、北京吉普、奇瑞汽车、北汽福田等 |

宁波华翔 | 独资 | 否 | 105.2(内外饰) | 上海大众、一汽大众、BMWAG、一汽轿车、延锋伟世通等 |

长春富维安道拓 | 合资 | 是 | 43.34 | 一汽 |

东风延锋 | 合资 | 是 | - | 东风 |

东风佛吉亚 | 合资 | 是 | - | - |

广爱兴 | 合资 | 是 | - | 广汽 |

新泉股份 | 独资 | 否 | 34.05 | 商用车领域,配套一汽解放、北汽福田、陕西重汽、东风汽车、中国重汽等国内中、重型卡车企业;苏州金龙等国内大型客车企业;乘用车领域配套吉利汽车、奇瑞汽车、郑州日产、广汽菲亚特、华晨汽车、一汽轿车、上海汽车、上海大众等企业 |

常熟汽饰 | 独资/合资 | 否 | 14.64 | 一汽大众、上海通用、奇瑞汽车、上海大众、东风神龙、北京戴克等 |

钧达股份 | 独资 | 否 | 9.02 | 一级配套自主品牌主要客户为海马汽车、力帆汽车、江铃汽车、东风柳汽、长丰猎豹和野马汽车等,二级配套主要客户为康奈可、广州河西、佛吉亚和长春派格等国内知名的一级配套供应商 |

金兴汽车内饰 | 独资 | 否 | 6.8 | 华晨宝马、华晨汽车、北京现代、长安汽车、奇瑞汽车、江铃汽车、一汽集团、华泰汽车、众泰汽车 |

广东鸿图内饰件(四维尔富晟) | 合资 | 是 | 19.3 | 德国大众、德国奥迪、沃尔沃、雪铁龙、一汽集团、一汽大众、上海大众、上海通用、东风公司、神龙公司 |

双林股份 | 独资 | 否 | 55.6(包括轮毂、变速箱等收入) | 福特、丰田、大众、东风、长安、上汽通用五菱、吉利等 |

数据来源:公开资料整理

整合或将进一步继续,规模经济下龙头利润率有望持续回升。1)对比其他汽车零部件领域,汽车座椅、汽车玻璃、汽车天窗、被动安全等领域的前四名集中度分别为73%、77%、98%和90%,而内饰行业的集中度仅有50%。2)内饰行业对规模化需求极高,在整体利润率较低的情况下较小规模的内饰企业将面临更大的生存压力。内饰件巨头将通过成本端的优势获取更多的订单,行业的整合逐渐加强,持续加大行业的集中度,从而进一步强化龙头企业的能力。随着行业集中度的提升,龙头的利润率有望逐渐回升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车内饰行业市场运行格局及投资潜力研判报告

《2026-2032年中国汽车内饰行业市场运行格局及投资潜力研判报告》共十章,包含中国汽车内饰行业重点企业分析,中国汽车内饰行业发展前景与投资分析,中国汽车内饰行业总结及企业重点客户管理建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国汽车内饰行业相关政策、市场规模、竞争格局及未来趋势研判:消费者对汽车内饰产品需求逐渐升级,行业将向舒适化和个性化方向发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)