一、市场渗透率

随着充电技术的不断演进,无线充电作为一种更加高效便捷的充电技术得到越来越多的应用。目前苹果、华为、三星等品牌厂商已在其产品中大量使用无线充电技术,例如,苹果2017年推出的三款新机iPhone8/8Plus、iPhoneX均搭载无线充电技术,获得了市场的高度关注,其后安卓厂商也迅速跟进。2018-2019年,各大终端厂商搭载无线充电的机型陆续发布,三星、华为、小米、索尼、LG、诺基亚等均在其旗舰机上搭载无线充电技术。目前市面上带有无线充电功能的手机接近200款,未来随着无线充电技术的不断完善,品牌渗透的不断下沉,汽车、工业、医疗等更多应用场景的不断开拓,无线充电市场有望迎来高增长。

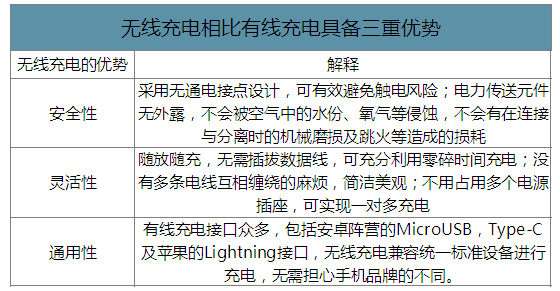

无线充电相比有线充电具备三重优势

数据来源:公开资料整理

无线充电包括电磁感应、电磁共振、无线电波、电场耦合四种方式,其中电磁感应、电磁共振是目前主流。电磁感应基于导体切割磁场产生电动势的原理,由两个线圈组成,初级线圈接入交流电时产生磁场,次级线圈在交变磁场中感应出交变电流,从而实现“电—磁—电”的能量转化。电磁共振的原理是:发射端和接收端在相同频率下通过磁场共振交换能量,以此实现无线充电。电磁感应传输距离短、使用位置固定,但能量效率高、技术简单、技术成熟度高,因此是目前主流无线充电技术。电磁共振传输距离长,支持多设备同时充电,对设备位置没有严格限制,使用灵活度高,但目前传输效率较低,是未来重点发展方向。

无线充电技术比较

数据来源:公开资料整理

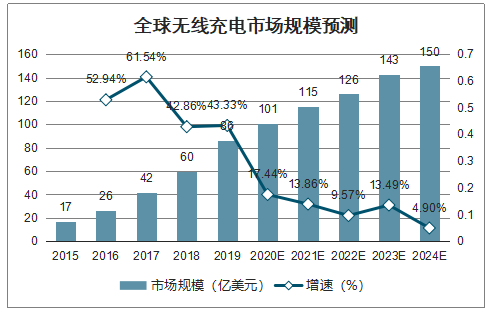

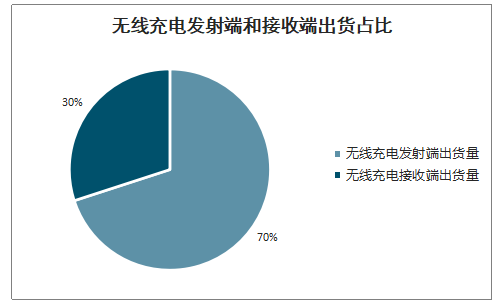

智研咨询发布的《2020-2026年中国无线充电行业市场投资分析及发展规划咨询报告》数据显示:随着无线充电标准化不断推进,充电效率和便捷度不断提高,品牌机型不断下沉,无线充电市场迎来爆发。全球无线充电市场将从2019年的86亿美元增长至2024年的150亿美元,年均复合增长12%,其中消费电子、汽车、工业、航空军工、医疗是无线充电主要需求市场。手机、手表、耳机等消费电子作为第一大需求市场,占到整体市场空间的36%,市场需求量的80%。无线充电由发射端和接收端组成,发射端负责转换并发射电能,接收端负责接收和传输电能给充电设备。分发射和接收来看,预计2020年无线充电发射端出货量将突破10亿个,接收端将达4亿个。随着标准不断推进,用户体验不断提升,无线充电有望成为品牌厂商区别竞争对手的重要卖点,未来品牌机型将不断下沉,无线充电市场正迎来爆发。

全球无线充电市场规模预测

数据来源:公开资料整理

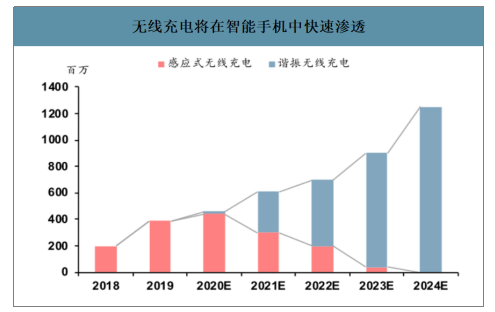

无线充电将在智能手机中快速渗透

数据来源:公开资料整理

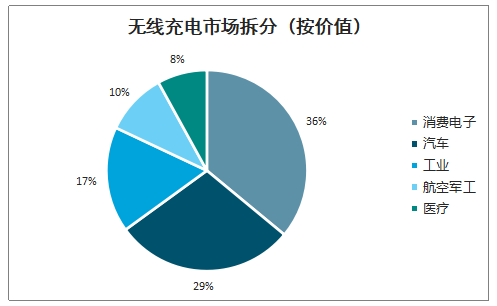

无线充电市场拆分(按价值)

数据来源:公开资料整理

无线充电发射端和接收端出货占比

数据来源:公开资料整理

终端厂商和方案设计厂商主导无线充电产业链。无线充电产业链包括终端厂商、方案设计、芯片厂商、磁性材料、线圈厂商、模组制造六大环节。终端厂商包括独立的充电器(无线充电发射端)厂家,以及手机、可穿戴设备、汽车等品牌厂商。终端厂商委托方案设计厂商根据其结构、功率等设计参数制定无线充电方案,然后由方案厂商选择芯片、磁性材料、线圈等关键零部件,最后由模组厂商按照指定的结构和规格制造和测试。从行业地位来看,终端厂商和方案设计是主导环节,中游的芯片、磁性材料、线圈由其支配。方案设计和芯片是无线充电附加值最大的两个环节。按环节来看,方案设计、芯片、材料、线圈、模组等分别占到无线充电成品价值的32%、28%、20%、14%、6%,因此无线充电附加值主要集中在方案设计和芯片。方案设计、电源管理芯片两个环节难度大,附加值高,高端产品主要由海外公司垄断。材料、线圈相对容易,国内和国外公司均有参与。模组制造环节壁垒和附加值较低,主要为国内公司参与。

无线充电价值分布

数据来源:公开资料整理

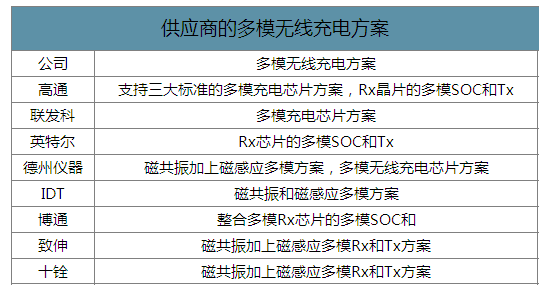

多模设计兼容性好,有助于市场推广,是无线充电发展方向。现阶段单模设计以Qi标准较多,以点对点、短距离、低功率为主,与有线充电相比无明显优势;双模设计同时支持Qi、PMA标准;三模设计同时支持Qi、PMA、A4WP标准。目前消费者选购无线充电设备时通常需要支持多种标准,因此同时兼容多种标准有利于市场推广,在市场从起步迈向繁荣的阶段,能提供标准兼容方案的厂商大为受益。

供应商的多模无线充电方案

数据来源:公开资料整理

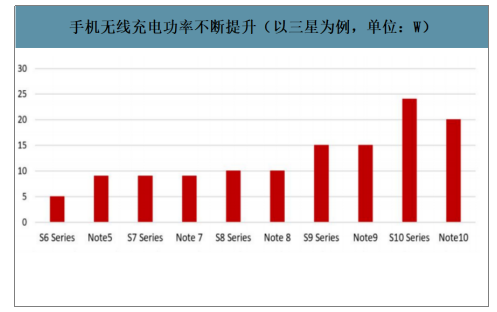

消费电子龙头持续加码,无线充电渗透率有望继续攀升,看好无线充电产业机会。行业龙头苹果、华为、三星等持续加码无线充电,目前已成为其旗舰机标配。随着无线充电技术成熟度不断提升,以及消费者认知度的提高,未来有望看到OPPO、vivo、小米等中端品牌以及中低端机型对无线充电的加码。目前无线充电在手机中的渗透率仅有25%,而出于技术成熟度、成本、体验和市场营销等因素考虑,预计未来5年无线充电渗透率有望攀升到80%。此外,可穿戴设备、汽车、医疗、工业等场景未来也将打开无线充电需求空间,无线充电产业有望迎来爆发。

手机无线充电功率不断提升(以三星为例,单位:W)

数据来源:公开资料整理

二、有利因素

1.良好的政策环境

2016年4月,国家发改委、国家能源局联合印发《能源技术革命创新行动计划(2016-2030年)》。《计划》提出,到2020年,我国能源技术创新体系初步形成;到2030年,能源产业可支撑我国能源产业与生态环境协调可持续发展,进入世界能源技术强国行列。该行动计划部署了现代电网关键技术创新等15项重点任务,明确提出,到2020年,能源自主创新能力大幅提升,一批关键技术取得重大突破,能源技术装备、关键部件及材料对外依存度显著降低。无线充电技术在汽车领域的应用多次被提及,其中,包括现代电网关键技术创新的重要任务--突破电动汽车无线充电技术。可见无线充电技术的发展有着良好的政策环境。

2.无线充电市场潜力巨大

无线充电在消费电子领域市场巨大。近年来,消费电子巨头纷纷推出具有无线充电功能的产品,除运用于智能手机之外,无线充电技术还将用于智能手表等可穿戴设备、平板电脑等诸多消费电子终端产品,随着科技的进步,后续将有更多配备无线充电功能的消费电子产品推出,未来有很大市场空间,潜力巨大。

三、不利因素

1.面临技术挑战

目前,无线充电技术在发展过程中面临诸多问题与挑战,不论是电磁感应技术还是电磁共振技术均存在未能克服的技术缺陷与困扰。一是电磁波辐射对人体健康的影响。联合国人类环境大会已把电磁辐射列为四大公害,其对人体有诸多影响。因此,无线充电技术必须保证电磁波只辐射到电子设备接收部分,而不会影响人体健康。二是电能转化率低,与节能时代的前进方向不符。目前,基于电磁感应、电磁共振技术的无线充电器,即便近距离充电,转化率也只能达到70%至80%。三是无法克服充电距离问题。市场上的无线充电器大部分利用电磁感应原理,充电时必须与充电器接触才能满足充电要求,并非真正意义上的无线充电。

2.国际竞争力不足

从全球来看,日本是无线充电专利布局规模最大的国家,全球约四分之一的专利在日本申请,其次是美国、中国和韩国。日本、美国对全球市场的争夺非常激烈,相较而言,中国的专利申请总量虽并不少,但是专利保护体系不够完善,重点关注国内市场,鲜见在国外的专利申请。无线充电主要专利申请人中,松下电器位居榜首,是无线充电技术的领先企业。丰田汽车排名第二,是汽车行业中的佼佼者。排名第三、第四位的分别是韩国科学技术院和三星电子。在全球专利申请人排名前40位的企业中,日本占26家,而中国无一企业上榜,相比之下,中国的研发实力较弱,国际竞争力不足。

3.缺乏统一标准

我国目前还缺乏统一的无线充电产品标准,国外主要的无线充电标准有Qi、AirFuelAlliance和TIRJ2954。Qi是全球首个无线充电技术组织WPC(无线充电联盟)所推出的无线充电标准。英特尔牵头的AirFuelAlliance无线充电标准由PMA和A4WP两大无线充电组织合并后推出。美国汽车工程师协会(SAE)发布了无线充电准则TIRJ2954。无线充电技术在全球范围内尚未能形成一个通用的标准,不同运营商的终端供电参数不同,造成无线充电技术只能在局部地区、部分产品中应用。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国无线充电行业市场运行格局及前景战略分析报告

《2026-2032年中国无线充电行业市场运行格局及前景战略分析报告》共十二章,包含2026-2032年中国无线充电行业发展趋势与前景分析,2026-2032年中国无线充电行业投资前景,无线充电行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国无线充电行业产业链图谱、竞争情况及市场趋势分析:下游需求拉动下,无线充电行业市场需求不断扩大 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年我国无线充电市场规模达87.68亿元,竞争较为激烈[图]](http://img.chyxx.com/images/2022/0321/026c79c1dca1877505002273681360c878de7ba3.jpg?x-oss-process=style/w320)

![【速览】2022年中国无线充电行业市场现状分析:行业市场规模保持较快增长[图]](http://img.chyxx.com/images/2022/0323/2bdf8e1ec729561f8757dc3e67eb7794cb72a0db.jpg?x-oss-process=style/w320)