新能源汽车是指采用非常规的车用燃料作为动力来源的汽车,目前主要分为纯电动汽车,插电式混合动力汽车以及燃料电池汽车。中国的汽车产业发展起步相对较晚,整车企业与汽车零部件企业相对于国外先进水平,都处于相对弱势的局面,锂离子电池技术进步,动力电池的发展极大的推动了新能源汽车产业的发展。在汽车行业的电子化、网联化、智能化的大趋势下,新能源汽车的发展为中国的汽车制造业提供了一个弯道超车的机会。

但值得注意的是,中国的新能源汽车发展仍面临较大的制约因素,整车企业技术水平相对较低,使用体验不佳,相较于传统汽车功能创新少,大部分产品居于低端产品,不能很好的满足消费者的需求,在市场上的竞争力也相对薄弱,行业自身的竞争力较弱,随着补贴的持续退坡,在2019年中国新能源汽车产销量首次出现下降。

在能源结构调整以及行业发展的大趋势下,中国政府也积极的推动了新能源汽车产业的发展,出台了大量扶持政策,并给予了车企与消费者大量购置补贴、税收减免与财政补贴等优惠政策,在很大程度上促进了新能源汽车的市场的高速发展。

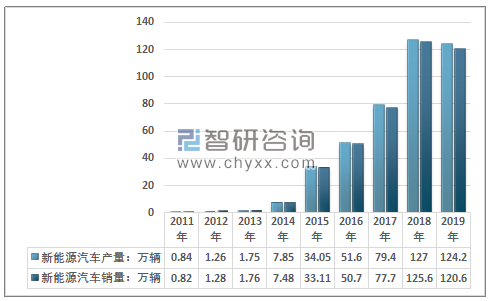

2013与2014年中国的新能源汽车产销量出现爆发式增长,2016-2018年保持着高速稳定的增长,到2018年,中国的新能源汽车产销量分别达到了127,125.6万辆,成为全球最大的新能源汽车市场,并培育了极为完善的新能源汽车产业链,部分相关行业的竞争力全球领先。

据统计,2019年1-12月,新能源汽车产销分别完成124.2万辆和120.6万辆,产销量分别同比下降2.3%和4%。

2011-2019年中国新能源汽车产销量统计

资料来源:汽车工业协会、智研咨询整理

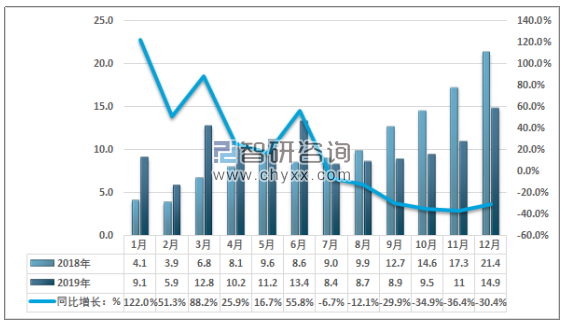

2019年中国新能源汽车的衰退主要是由于相关的补贴政策在2019年7月进一步退坡。2019年上半年,中国新能源汽车产销量保持相对稳定的增长,但同比增速整体已经呈现出明显的回落态势,由于补贴政策的退坡,产销量在6月形成了一波抢装高峰,之后产销量同比增速持续回落,在11-12月同比增速有所回升。

2018-2019年中国新能源汽车月度产量及其同比增长统计

资料来源:汽车工业协会、智研咨询整理

2018-2019年中国新能源汽车月度销量及其同比增长统计

资料来源:汽车工业协会、智研咨询整理

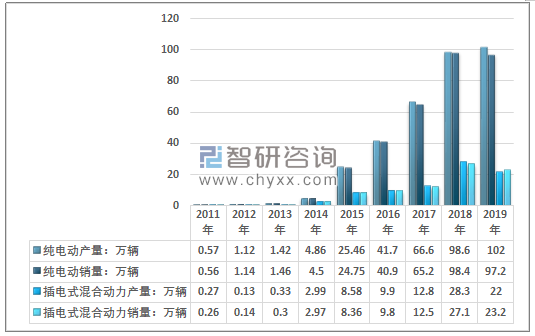

但从细分市场来看,不同类型产品表现具有较大的不同,总体而言,纯电动车市场显著好于插电式混合动力汽车(燃料电池汽车规模较小,暂时不做考虑);乘用车市场显著好于商用车市场。

智研咨询发布的《2020-2026年中国新能源汽车行业发展现状分析及投资方向研究报告》指出:从统计数据上来看,2019年中国纯电动汽车产销分别完成102万辆和97.2万辆,产量同比增长3.4%,销量同比下降1.2%;产销量同比数据均好于同期整个新能源汽车市场,而插电式混合动力汽车产销量同比分别下降22.5%和14.5%,至22万辆和23.2万辆,市场遭受到较大的冲击。

2011-2019年中国新能源汽车细分车型产销量统计

资料来源:汽车工业协会、智研咨询整理

从更为具体分类来看,新能源乘用车市场全年仍然录得小幅的正增长,2019年新能源乘用车销量增长至106.6万辆,同比增长1.2%,纯电动乘用车市场保持着相对较好的增长,销量增长幅度达到5.83%,达到83.4万辆,是新能源汽车细分产品中唯一保持正增长的车型。插电混动与新能源商用车则下滑显著。

2017-2019年中国新能源汽车市场细分车型销量统计

产品类别 | 2017年 | 2018年 | 2019年 | 同比增长:% |

新能源汽车 | 77.7 | 125.6 | 120.6 | -4.0% |

#新能源乘用车 | 57.8 | 105.3 | 106.6 | 1.2% |

##纯电动 | 46.8 | 78.8 | 83.4 | 5.8% |

##插电混动 | 11.1 | 26.5 | 22.6 | -14.7% |

#新能源商用车 | 19.8 | 20.3 | 14.6 | -28.1% |

##纯电动 | 18.4 | 19.6 | 13.7 | -30.1% |

##插电混动 | 1.4 | 0.6 | 0.5 | -16.7% |

资料来源:汽车工业协会、智研咨询整理

乘用车市场与商用车市场的显著分化主要可以归结于以下原因,主要包括但不限于:1、电池技术的发展,新能源乘用车续航提升,网约车等领域商业运营经济性进一步凸显,同时充电设施的完善推动了城市内纯电动新能源汽车使用体验与方便程度上升;2、回顾新能源汽车的发展,不难发现,中国的新能源汽车产业都从公交车等技术要求相对更低的商用车起步,起步相对较早,保有量已经达到了一个较高的水平,此外近几年城市轨道交通的迅速发展也降低了对公交车的新增需求;3、LNG、燃料电池等新型动力开始蓬勃发展,且受政策关注度更大,部分需求出现转移,对商用车市场进一步形成了冲击;4、经济体量增长,经济增速的降低,消费者收入与预期与消费预期发生了一定的变化,降低了对耐用消费品的消费需求。

在2019年新能源汽车产销量首次出现下滑,大幅不及预期情况下,也不乏悲观的声音反复出现,认为中国的新能源汽车产业只是一场骗局,在未来经济增速持续回落的大背景下,中国新能源汽车行业将可能持续回落。

但实际综合情况与近期的相关新闻来看,未来新能源汽车产业仍将是中国乃至全球汽车汽车产业发展的重点,且仍将具有广阔的发展前景。一方面从能源的角度来看。近年来,中国我国经济持续快速稳定发展,化石能源需求持续增长,对石油资源需求不断增长,中国的油气资源不足,能源供需矛盾突出,对进口石油的依赖度不断提升。

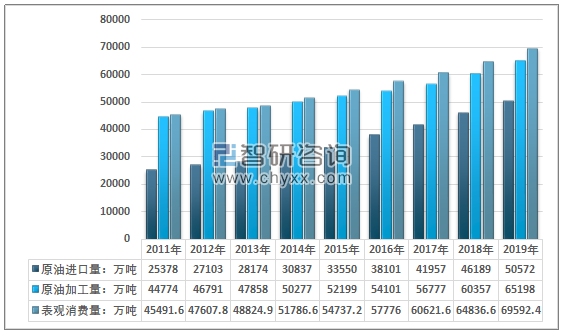

2019年中国的原油进口量已经达到50572万吨,原油的表观消费量达到69592.4万吨,2011年时,原油进口量仅为25378万吨,表观消费量约为45491.6万吨,据此来看,原油的对外已依存度从2011年的55.78%提升至72.67%。

2011-2019年中国原油加工量、进口量、表观消费量统计

资料来源:国家统计局、智研咨询整理

原油作为重要的有机化工原料以及燃料油重要原料,其需求与汽车保有量、有机化工产业发展高度相关。从燃料油的消费来看,数据统计显示,截止2014年底,全国汽车用汽柴油消费占全国汽柴油消费的比例已经达到55%左右,并且2015-20168年之间,每年新增的每年新增石油消费量的65%~70%以上被新增汽车所消耗,汽车燃油消费占比持续提升。

2011-2019年全国私人汽车保有量走势

资料来源:国家统计局、智研咨询整理

在汽车文化成熟的国家而言,汽车不只是一种交通工具,而是一种个人独立、自由与活动边界拓展的重要基础。汽车的需求与居民个人意识、收入高度相关。总的来看,随着经济的发展,居民收入的增长,对汽车的需求仍将持续增长。

与德国、日本、韩国、以及美国等发达国家以及其他中等收入国家相比,中国的汽车千人汽车保有量仍处于相对较低的水平,具有较高的提升空间,中国的汽车产业仍具有较大成长空间。而单靠传统燃油汽车,在很大程度上会导致石油资源的高度紧张。且当原油或者燃料油供给不足时,甚至会引起社会动荡,影响社会稳定。因此发展新能源汽车在某种程度上可以说是由我国资源禀赋决定的一种必要的也必须发展的汽车技术路线。

而从汽车产业的发展趋势来看,电子化是汽车功能发展与提升的不变趋势。随着信息化时代的到来,汽车的电子化逐渐呈现出网联化,智能化的探索,相对于传统的燃油汽车,新能源汽车在电子化,智能化等方面具有绝对的先天性优势,线路设计更加简短快捷,零件数量持续减少,呈现出结构化,模块化的特点。

中国的新能源汽车厂商在之前很大程度上受补贴驱动,为消费者创造的新功能不足,与传统的燃油汽车相比,仅仅是动力结构变化以及驾驶体验少量改变,消费者购买的动力在很大程度上来自于补贴与税收的减免,当补贴退坡,行业自然陷入较大困境。总的说来,新能源汽车这一技术路线不具备竞争力,而是中国的新年汽车厂商在高端市场竞争力较弱。未来随着行业内企业的发展,市场竞争进一步激化,预计中国新能源汽车产业将进入一段时间调整期,市场集中度将会显著提升。

2019年中国新能源汽车行业各企业销量占比

资料来源:汽车工业协会、智研咨询整理

预计未来乘用车市场将由上汽、北汽、比亚迪等企业自主品牌与特斯拉等外资企业直接竞争,吉利与长安可能会有较好的表现。商用车市场,则由东风与一汽与长城主导,纯电动与插电混动的商用车规模可能仍会缩小,LNG与燃料电池等规模较小的新能源商用车将保持持续高速的增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询