2020年新能源汽车行业将全面迈入3.0时代,质变撬动需求在即,行业将进入黄金时代。受过渡期后补贴加速退坡的影响,2019年1-10月新能源汽车销量同比增速明显放缓,但销量结构演变仍在快速推进。双积分政策迎来首次修订,框定新能源乘用车中期销量目标。判断2020年行业将迈入3.0时代,主流车企专用平台车型进入兑现阶段,与此同时,外资车企的加入让板块竞争趋于白热化。需求端来看,B端的经济性已经显现,C端满意度提升,共同助力行业成长。

一、2019新能源汽车销量短期承压双积分接力驱动中期成长

1、销量:过渡期后销量承压结构演变持续推进

近年来新能源汽车备受关注,各种造车新势力的出现,使国内新能源汽车的发展势头呈现欣欣向荣的景象。但与此同时,不少车企存在骗补、虚标等现象,为整治这一乱象、扭转行业对补贴的“强依赖”现象,国家相关部门开始出手,最重要的举措就是在2020年全面取消新能源补贴,这意味着国内新能源汽车将迎来一场“生死大考”。

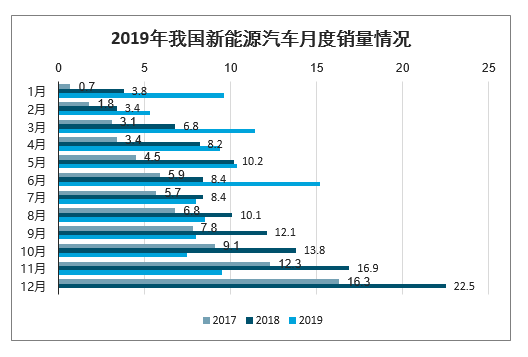

根据《关于2016-2020年新能源汽车推广应用财政支持政策的通知》规定,2020年新能源补贴将全面退出,而这场取消补贴并非“一刀切”,早在2019年补贴就已呈现退坡趋势。智研咨询发布的《2019-2025年中国新能源汽车行业市场全景评估及投资战略研究报告》数据显示:2019年前11个月,我国新能源汽车总销量为104.3万辆,同比增长仅为1.3%,和前两年每年50%左右的增长相比下降趋势明显。

2019年我国新能源汽车月度销量情况(万辆)

数据来源:公开资料整理

随着销量继续提升,新能源汽车销量结构演变在快速推进。1)地区结构:非限牌地区新能源汽车销量占比逐渐提升至一半以上。目前北京、上海、广州、深圳、天津、杭州、海南等7个省市针对传统燃油乘用车执行限牌政策,新能源汽车被豁免或放宽,这导致这些省市新能源汽车率先放量。随着新能源汽车性价比、产品成熟度提升,销售地区结构逐渐向非限购城市转移,从2015年的41.4%提升至2019年1-10月的59.5%。

2)需求结构:B端需求率先释放,销量占比快速提升,成为新能源汽车重要的增量来源。a.政策引导:深圳和太原已率先实现城市巡游出租车的全面电动化,北京、广州等城市政策明确了出租车电动化节奏;b.成本优势:由于B端总持有成本平价已率先实现,网约车普遍将新能源汽车作为第一选择。根据银保监会数据,按交强险口径统计的租赁需求在BEV乘用车中的销量占比从2017年的17.8%快速提升至2019年1-10月的35.0%,考虑到大量网约车、分时租赁在交强险中被划入非营运车辆,估算2019年1-10月营运需求实际占到BEV乘用车销量的一半左右,在A级车中的实际占比接近80%。图

3)级别结构:乘用车中A级车占比持续提升。A级车在新能源乘用车中的销量占比从2015年的30.8%快速提升至2019年1-10月的53.5%,已经接近传统燃油车中A级车的销量占比。主要原因包括:a.营运需求普遍选择A级车, 2017年-2019H1租赁类型的燃油车中A级车销量占比高达84%,营运需求率先爆发带动A级车销量占比提升;b.A00级车型补贴下滑幅度较大,销量快速萎缩;c.顺应C端消费升级的趋势。4)技术路线:BEV车型销量占比回升。受A00级BEV车型销量萎缩影响,2018年BEV车型销量占比下滑至75.2%,但2019年1-10月主要受B端需求释放A级BEV车型销量快速增长的拉动,BEV车型销量占比回升至77.7%。

2、政策:补贴加速退坡双积分调整框定中期总量

补贴加速退坡导致销量短暂下滑,双积分接力驱动中期成长。1)短期: 2019年10月新能源汽车批发销量同比下滑45.6%,7-10月批发销量连续4个月同比负增长,预计2019H2销量短期承压;2)中期:双积分政策接力加速退坡的补贴政策,成为中期核心驱动力,根据政策推算预测2023年新能源乘用车销量将超过360万辆。

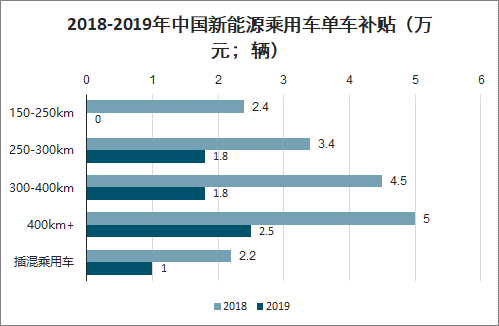

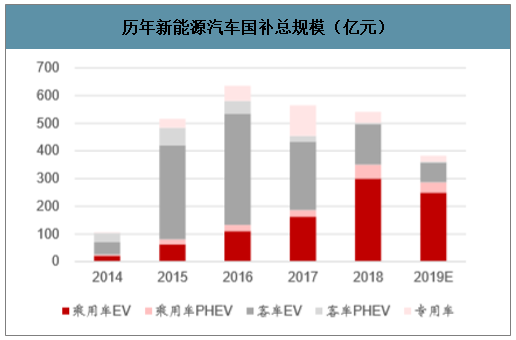

国补总规模继续萎缩,资金向续航、电池能量密度、能耗等技术指标领先的乘用车倾斜。2019年《关于进一步完善新能源汽车推广应用财政补贴政策的通知》较2018年补贴政策的主要变化包括:平均基准补贴较2018年下降幅度超过50%,除新能源公交车外取消地补,非私人购买的车辆按0.7倍给予补贴等。测算2019年全年的国补总规模将下降至383亿元,国补资金进一步向续航、电池能量密度、能耗等技术指标领先的乘用车倾斜。

2018-2019年中国新能源乘用车单车补贴(万元;辆)

数据来源:公开资料整理

历年新能源汽车国补总规模(亿元)

数据来源:公开资料整理

双积分政策迎来修订,新版本突出节能增效,促进新能源汽车产业高质量发展。2017年9月,工信部等联合发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(以下简称“2017版双积分政策”),明确了CAFC、NEV双积分的核算、抵偿方法,2019、2020年度NEV积分比例要求,以及对未抵偿清零负积分企业的处罚措施。2019年7月,工信部发布2021-2023年《乘用车企业平均燃料消耗量(CAFC)与新能源汽车(NEV)积分并行管理办法(征求意见稿)》修正案,新增2021-2023年度NEV积分比例要求,在NEV积分达标值计算过程中引入低油耗乘用车的概念,并对积分计算方法、工况标准进行了调整;2019年9月,工信部发布关于修改《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》的决定(以下简称“2019版双积分修订征求意见稿”),将低油耗乘用车的生产量或者进口量按照其数量的0.2倍改为0.5倍计算以及调整纯电动车型能耗目标值等。2019版双积分修订征求意见稿对积分计算方法主要调整内容包括:1)CAFC积分:新能源汽车不再参与企业平均燃料消耗量实际值的核算。2)NEV积分:针对BEV车型:标准单车积分的计算公式整体减半,最高由5分下降为3.4分;新增EC系数(车型电耗目标值/电耗实际值),低电耗车型单车积分可在标准积分基础上最高提升50%,最高单车积分5.1分(3.4*1.5),鼓励技术提升。针对PHEV车型:标准单车积分由2分下降为1.6分,降幅小于BEV。针对FCEV车型:车型积分的计算公式由0.16×P变为0.08×P,降幅50%,其中P为燃料电池系统额定功率(kW)。

新增低油耗车型:计算新能源积分目标值时低油耗乘用车的生产量或者进口量按照其数量的0.5倍计算,促进车企重视传统燃油车油耗节约的问题。CAFC积分和NEV积分都必须当年抵偿归零,但NEV正积分只能通过自产或交易获得,CAFC积分获得方式较多。CAFC积分可通过本企业过去结转的CAFC正积分、本企业当年NEV正积分、受让CAFC正积分、购买NEV正积分等多种方式获得。具体的转让、结转、交易、抵偿方式如图68所示。

政策修订对行业的影响:促进行业整体向低油耗、新能源汽车转型,预计2023年新能源乘用车产量将超过360万辆。除了满足NEV积分比例要求外,乘用车企业还需要产生额外的NEV正积分抵扣CAFC负积分,根据保守测算,政策要求对应的2023年新能源乘用车产量超过360万辆。

根据双积分政策预测的中国新能源乘用车产量情况

数据来源:公开资料整理

二、新能源汽车未来发展趋势:供给改善促进需求释放

1、供给端:全面迈入3.0时代质变撬动需求

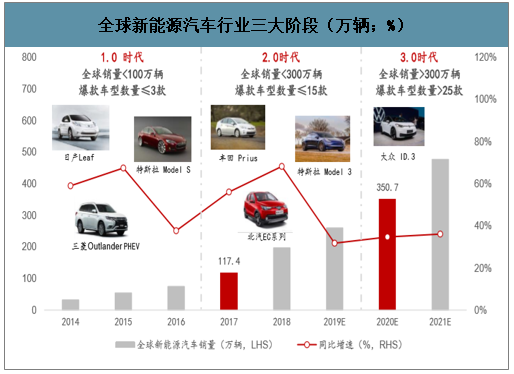

根据全球新能源汽车年度销量(100万辆、300万辆及300万辆以上)和全球新能源汽车爆款车型数量(定义:单车月销量超过3,000辆)两大核心量化指标将全球新能源汽车供给端分为三个发展阶段:1)1.0时代(2016年及以前),新能源概念商用化;2)2.0时代(2017-2019年),主流车企加速电动化转型,专用平台概念萌芽,量变撬动质变;3)3.0时代(2020年起),主流车企专用平台进入兑现阶段,质变撬动需求,行业进入黄金时代。

全球新能源汽车行业三大阶段(万辆;%)

数据来源:公开资料整理

主流车企专用平台从概念到落地,2020年行业进入3.0时代,质变撬动需求。2020年新能源汽车产业将全面迈入3.0时代,主流车企的新能源专用平台从概念转向落地,基于专用平台开发的新车型品质颠覆性提升,质变撬动需求,消费者对新能源汽车的购买意愿继续增强。对中国市场而言,特斯拉国产化落地、大众MEB平台量产是3.0时代开启的标志性事件,是影响行业竞争格局的重要变量。与此同时,外资主流车企全面进入中国市场意味着竞争显著加剧,自主品牌的部分市场份额将被外资抢占。国内外车企凭借对技术、成本、市场的把握能力在中国市场同台竞技,新能源汽车龙头将在3.0时代确立。

2、展望:中国A级车贡献增量欧洲重回高增长

2020年中国新能源汽车销量有望突破150万辆,A级新能源乘用车将是主要增量来源。判断2020年A级新能源乘用车销量仍将维持快速增长,并将成为主要增量来源,理由:1)B端用户购买新能源汽车的总持有成本平价已经率先实现,出租车的电动化替代如期推进,网约车贡献弹性,营运需求的持续释放带动A级BEV车型销量增长;2)补贴加速退坡对低级别车型的冲击更明显,并且伴随C端消费升级,A00级和A级新能源汽车的部分市场份额被A级车型抢占。此外,随着外资品牌全面进军中国市场,B级和C级新能源汽车的销量也会明显提升。预计2020年中国新能源汽车总销量有望突破150万辆。

2019-2020年新能源汽车销量预测(万辆)

数据来源:公开资料整理

欧洲碳排放法规趋严,大众ID.3交付标志着欧洲车企迈出全面电动化重要一步,预计2020年欧洲新能源乘用车销量超过90万辆。欧盟规定2021年新车二氧化碳排放量不得超过95g/km,2025年不超过80.8g/km,超标车辆将面临95€/g/km的处罚。欧洲第四阶段碳排放标准达到全球最严,测试工况的调整也增加了车辆的达标难度,同时引入超级积分政策,迫使车企向纯电动和插电混动技术路线转型,而大众MEB平台首款车型ID.3的交付标志着欧洲车企迈出全面电动化的重要一步,预计2020年、2021年欧洲新能源乘用车销量突破90万辆、150万辆。

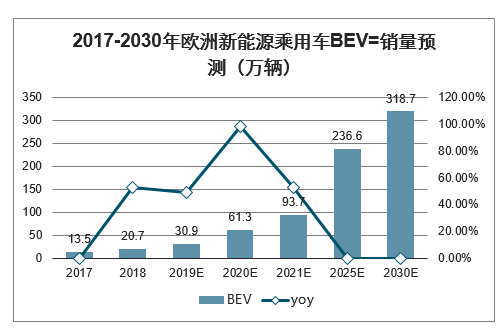

2017-2030年欧洲新能源乘用车BEV=销量预测(万辆)

数据来源:公开资料整理

2017-2030年欧洲新能源乘用车PHEV销量预测(万辆)

数据来源:公开资料整理

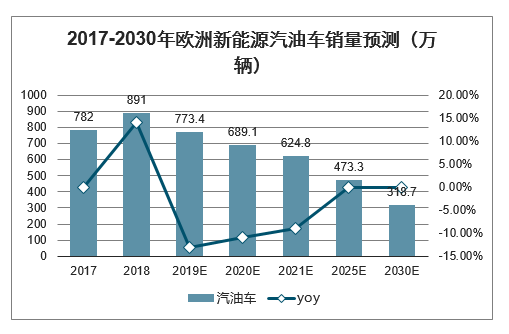

2017-2030年欧洲新能源汽油车销量预测(万辆)

数据来源:公开资料整理

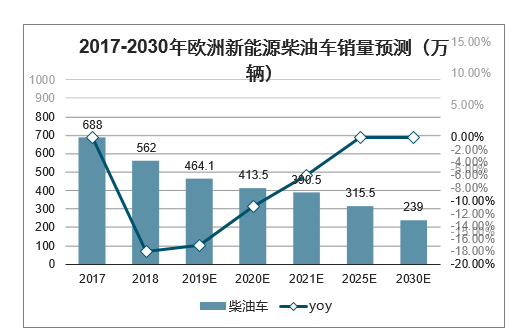

2017-2030年欧洲新能源柴油车销量预测(万辆)

数据来源:公开资料整理

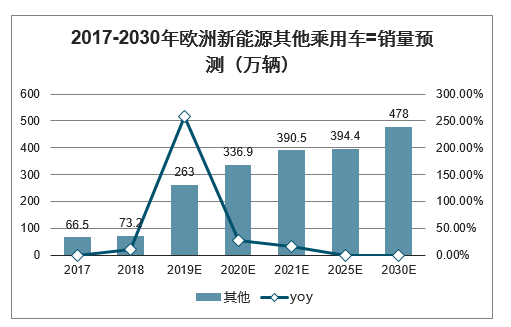

2017-2030年欧洲新能源其他乘用车=销量预测(万辆)

数据来源:公开资料整理

2017-2030年欧洲新能源乘用车销量总计预测(万辆)

数据来源:公开资料整理

3、竞争格局:下游龙头尚未明确中游格局相对稳定

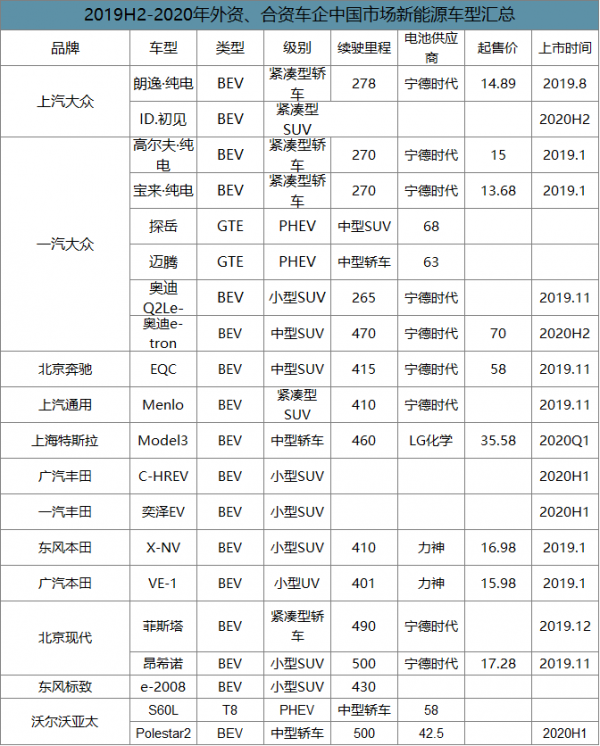

合资品牌新能源车型投放力度加大,下游竞争加剧。面对双积分考核压力,2018H2以来合资车企新能源车型投放力度明显加大,目前PHEV车型中帕萨特PHEV、途观LPHEV和5系PHEV等的月销量达到2~3000辆的水平,具备一定的市场竞争力;而现阶段BEV车型多为基于燃油车平台开发的过渡车型,续驶里程普遍存在短板,如轩逸338km、朗逸278km、VELITE6301km。展望2020年,合资品牌新能源车型的投放力度将进一步加大,基于新能源专用平台开发的车型也开始投放中国市场,如上汽大众ID.初见、一汽奥迪e-tron、北京奔驰EQC、特斯拉Model3国产版等,续驶里程短板补足,产品力显著提升,预计下游竞争格局将显著加剧,自主品牌的部分市场份额将被合资品牌抢占。

中游龙头地位相对稳固。虽然合资车企参与度提升导致下游竞争格局趋于分散,但在中游三电系统,尤其是动力电池的选择方面,宁德时代、LG化学等国内外一线供应商成为合资车企的普遍选择。以宁德时代为例,公司在国内已经与上汽、广汽、东风、吉利、一汽等成立合资公司,与主流车企利益深度绑定;在海外已经与大众、宝马、戴姆勒、现代、捷豹路虎、标志雪铁龙、沃尔沃等一线车企开展合作,市占率屡创新高,龙头地位相对稳固。

2019H2-2020年外资、合资车企中国市场新能源车型汇总

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询