一、市场产销量情况分析

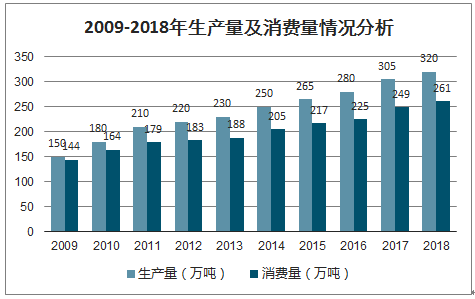

特种纸产销量增长率较高,发展快速。特种纸是造纸业中具有高技术含量的纸基型新材料,与国民经济和社会发展密切相关并具有可持续发展特点的基础产业。2018年特种纸及纸板生产量320万吨,同比+4.92%;消费量261万吨,同比+4.82%。2009-2018年生产量复合增长率8.78%,消费量复合增长率6.83%。

2009-2018年生产量及消费量情况分析

数据来源:公开资料整理

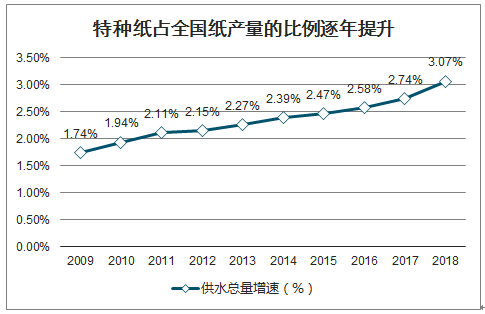

2018年我国纸产量中,箱板纸、瓦楞原纸、未涂布印刷书写纸为主要生产品种,占总生产量比重分别为20%、20%、17%。经过2009-2018年数十年的发展,特种纸及纸板占全国纸及纸板生产量的比重逐年提升,由2009年的1.74%提升至2018年的3.07%,发展景气。

2018年特种纸占全国纸产量的3%

数据来源:公开资料整理

特种纸占全国纸产量的比例逐年提升

数据来源:公开资料整理

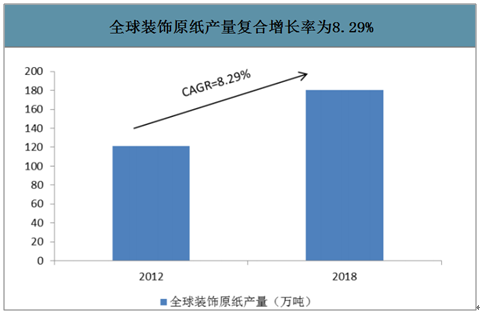

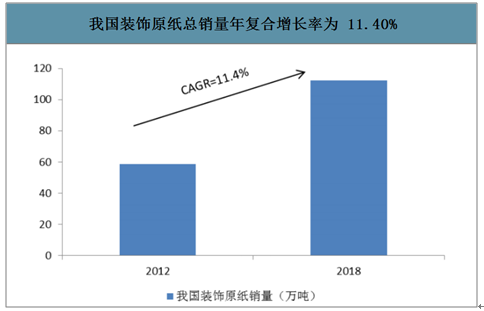

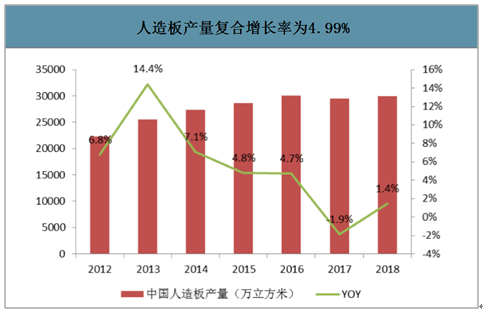

我国家居装饰用纸行业主要以装饰原纸为主,装饰原纸市场规模远远大于壁纸原纸。房地产、建筑装修及人造板快速发展多因素驱动装饰原纸,从而带动家居装饰用纸的需求。2012-2018年,我国装饰原纸总销量从58.70万吨上升至112.20万吨,复合增长率为11.40%,呈现稳步增长态势。我国房地产和建筑装修行业快速发展,推动装饰原纸行业迅速发展。从下游看,随着我国经济稳定增长、城镇化进程加快、城市基础建设推进带来了各类板式家具、强化木地板、防火板等需求持续快速增长,带动了人造板行业的迅猛发展。2012-2018年,人造板产量由2.23亿立方米提升至2.99亿立方米,复合增长率为4.99%,作为人造板上游产业的装饰原纸行业也实现了快速成长。

全球装饰原纸产量复合增长率为8.29%

数据来源:公开资料整理

我国装饰原纸总销量年复合增长率为11.40%

数据来源:公开资料整理

人造板产量复合增长率为4.99%

数据来源:公开资料整理

商务交流及防伪用纸应用广泛,主要应用于票据的防伪、单据的复写、无墨打印等各方面。商务交流用纸有无碳纸、热敏纸、信纸、高档数字印刷纸、可重复使用票据纸、表格纸和记录图纸等。防伪用纸有水印纸。其中无碳纸和热敏纸是产量占比最大、使用频率最高、用途最广泛的纸种。近些年,随着我国国民经济的快速发展,带动了对无碳纸和热敏纸的需求。

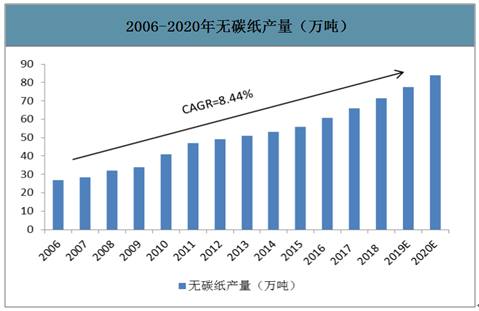

无碳纸产量持续增长,市场广阔。无碳纸又称无碳复写纸,不用夹入专门的复写纸即可快捷的实现复写目的。无碳复写纸使用方便,字迹清晰,复写份数多,特别适用于电脑打印,适用于办公自动化。预计2020年无碳纸产量达到84万吨。

2006-2020年无碳纸产量(万吨)

数据来源:公开资料整理

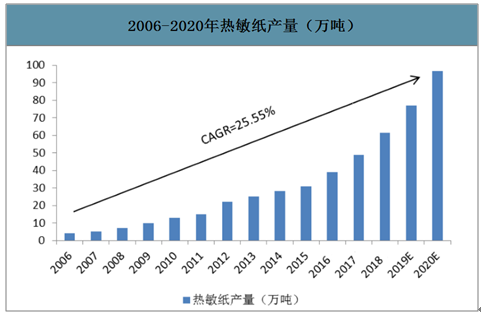

智研咨询发布的《2020-2026年中国特种纸行业市场供需形势及投资价值预测报告》数据显示:热敏纸不仅用于商务交流、旅游行李标签、娱乐电影票等,也广泛应用于物流标签纸中,旅游业、电影行业、以及快递行业的繁荣发展与广阔前景能拉动热敏纸巨大需求量,预计2020年热敏纸产量达到97万吨。

2006-2020年热敏纸产量(万吨)

数据来源:公开资料整理

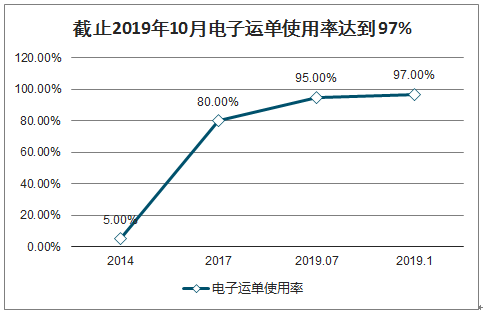

电子面单的普及是未来快递行业发展的趋势。快递行业是标签离型用纸最主要的应用领域之一。物流标签作为一种标签用纸被广泛应用在被运输的货物上,用来监控货物的收发和运输情况。之前,快递行业主要使用的物流标签基本为无碳复写纸标签,目前由于新款离型标签的出单效率高、方便货物跟踪,适合当前物流的快速需求,因而在物流领域的应用占比不断上升。2014年我国电子运单使用率仅为5%,2017年为80%,截止2019年10月,已达到97%。根据交通运输部等十八部门联合发布的《关于推动邮政业高质量发展的实施意见》,到2020年预计电子运单使用基本实现全覆盖。

截止2019年10月,电子运单使用率达到97%

数据来源:公开资料整理

我国的特种纸产业以中小型企业居多,区域分布不均衡,集中在浙江、山东、河南、广东、江苏等地区,这几个省特种纸产量占全国特种纸总产量的比例将近90%。山东的特种纸领军企业主要有齐峰新材、鲁南纸业、晨鸣纸业(分厂)等;浙江的特种纸企业以小厂为主,领军企业主要有民丰特纸、凯恩股份、仙鹤纸业等;河南的特种纸企业也是以小厂为主,领军企业主要是江河纸业;广东的特种纸企业以后加工为主,领军企业主要是冠豪高新;江苏的特种纸企业以外资企业居多,如金华盛。

我国特种纸产量份额的区域分布

数据来源:公开资料整理

二、未来发展展望

1.市场需求量增长,未来前景广阔

目前,我国特种纸的产量占纸与纸板总产量的比例为2%,而全球这一数字为6.2%,因此我国特种纸在纸张中的比重还将会逐步增加,发展空间广阔。尤其是与人们生活密切相关的产品,如液体包装纸、无菌包装纸、装饰用纸、数码原纸、防油原纸、过滤用纸、艺术纸等品种。

2.品种增加,向功能化方向发展

特种纸的特殊用途,决定了其使用范围不断扩大,行业未来将会出现越来越多的细分品种,并且向功能化、环保概念发展。例如净化空气的壁纸、发光发声的墙纸、防火耐燃纸、阻隔类功能性包装用纸等。

3.“走出去”,抢占国际市场

“一带一路”国家战略的实施,将加速特种纸产品、特种纸生产企业“走出去”。我国某些特种纸产品,如装饰原纸、耐磨纸、绝缘纸板、美纹纸、格拉辛底纸、色卡纸等,其生产技术与装备已达国际先进水平,产品质量过硬,完全可与国际产品媲美。海外投资、海外并购,是我国特种纸企业化解局部性产能过剩、拓展生存空间的重要举措。

4.国内市场竞争日益加剧

特种纸产品的高利润,吸引了越来越多的企业开发这类产品,既是晨鸣纸业、亚太森博、宜宾纸业这样的大型企业,也有众多转型转产的中小企业。每年四五十亿元的投资,新增产能可能上百万吨,难免会造成部分产品的产能过剩。日益激烈的市场竞争,已经导致部分产品价格下降、利润下滑。除了特种纸生产企业之间、贸易企业之间的竞争外,不可避免地还存在特种纸与其他材料(如金属、塑料、纺织品等)之间的竞争。

5.优化整合、创新发展

我国的特种纸产业以中小企业居多,许多产品的生产原料、技术、装备雷同,档次相当,价格相近。随着竞争的进一步加剧,企业间的优化重组、兼并整合是大势所趋;随着环境保护要求的进一步提高,产业园区发展是未来的趋势;随着企业实力的增强、技术的进步,创新发展是根本出路。

创新发展的首要任务是产品创新。因为目前我国市场上的某些产品,仍以进口为主,如碳纤维纸、芳纶纸、皮革离型纸、超级电容器纸、耐高温绝缘电缆纸、高强微皱绝缘纸、屏蔽绝缘纸、半导体隔离纸、高性能电池隔膜纸等,有的即使实现了少量国产,但与进口产品在质量上存在较大差距。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国特种纸行业市场现状调查及未来趋势研判报告

《2026-2032年中国特种纸行业市场现状调查及未来趋势研判报告》共八章,包含中国特种纸产业链结构及全产业链布局状况研究,中国特种纸行业重点企业布局案例研究,中国特种纸行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国特种纸行业产业链图谱、发展历程、产业链上游、产量、消费量以及发展趋势分析:随着消费升级和环保意识的增强,特种纸在多个领域的应用需求不断增加 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国特种纸产销量及头部企业对比分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)