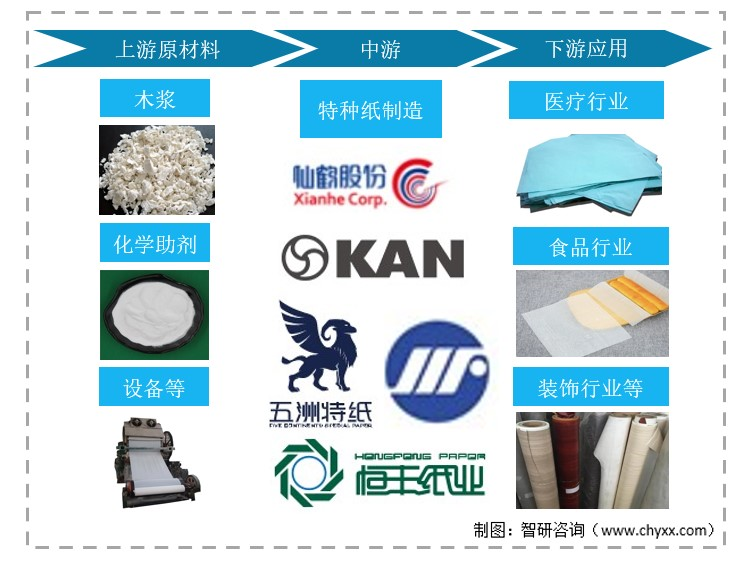

一、产业链概述

特种纸是将不同的纤维利用抄纸机抄制成具有特殊机能的纸张,例如单独使用合成纤维,合成纸浆或混合木浆等原料,配合不同材料进行修饰或加工,赋予纸张不同的机能及用途。特种纸产业的上游为各类原料,包括木浆以及防油剂、松香胶、淀粉、滑石粉等化学用品;中游是特种纸的加工制造;下游主要为特种纸的应用,为如医疗包装用纸、食品包装用纸、工业特种纸、卷烟配套特种纸等。

特种纸产业链情况

资料来源:智研咨询整理

二、上游产业

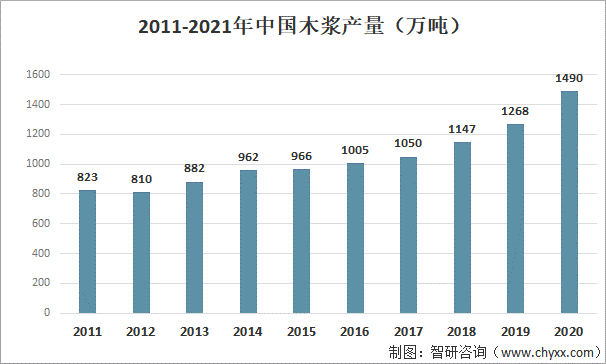

特种纸的上游最重要的原料为木浆。从我国近十年的木浆产量来看,呈连年上升的趋势。2020年我国木浆产量达到了1490万吨,同比增长17.5%,且预计未来国内木浆供应相对稳定,特种纸行业将保持良好的增长态势。

2011-2020年中国木浆产量

资料来源:中国造纸协会、智研咨询整理

进入2021年以来,中国漂阔木浆价格指数处于近年来的高位,一度突破140点,不过10月后,漂阔木浆价格有所回落。预计木浆价格波动对特种纸行业的生产不会造成太大的影响。

2012-2021年中国漂阔木浆价格指数

注:2012年1月为基期100点

资料来源:中国造纸协会、智研咨询整理

三、中游产业

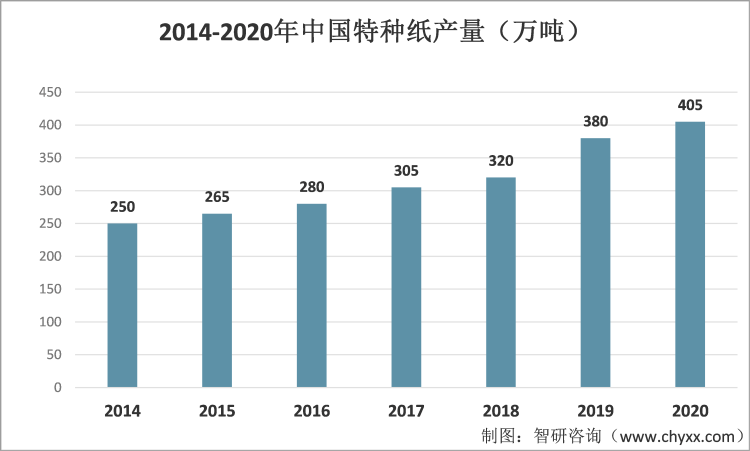

2020年中国特种纸及纸板生产量 405 万吨,较上年增长 6.58%。近十年以来我国特种纸生产量年均增长率 7.57%,且随着未来特种纸的消费情境增加,预计特种纸的生产规模将进一步扩大。

2014-2020年中国特种纸产量

资料来源:中国造纸协会、智研咨询整理

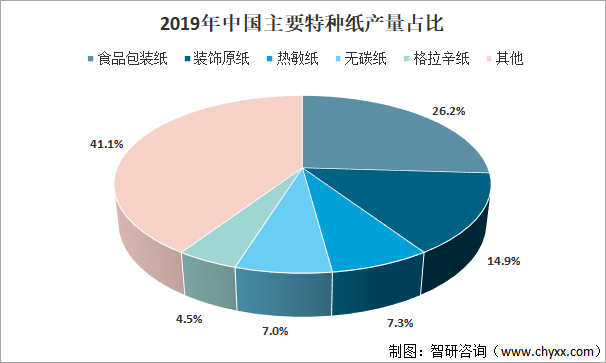

根据2019年特种纸各细分产品数据,我国特种纸应用领域极为广泛,主要产品包括食品包装纸、装饰原纸、热敏纸等。其中食品包装纸占比最大,约为26.2%;其次分别为装饰原纸14.9%;热敏纸7.3%;无碳纸7%等。

2019年中国主要特种纸产量占比

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国特种纸行业市场深度分析及投资方向研究报告》

四、下游产业

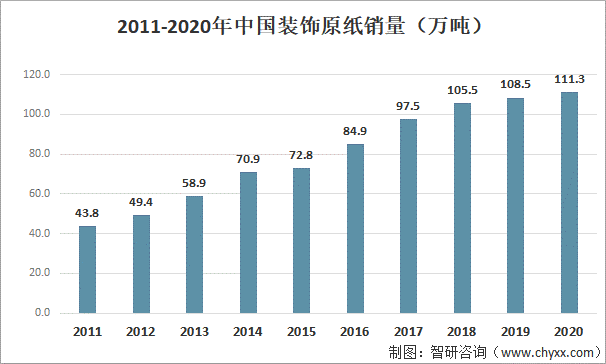

特种纸的下游行业应用非常广泛,包括医疗、食品、装饰、工业等多个领域。其中装饰原纸具有隔热、阻燃、不翘曲的特点,被广泛应用于酒店、商场等地的建筑装修中。2020年我国装饰原纸销量约为111.3万吨,同比增长2.58%,且预计未来随我国城镇化率的提高,其用量将保持稳定增长趋势。特种纸的市场空间将进一步扩大

2011-2020年中国装饰原纸销量

资料来源:中国林产工业协会、智研咨询整理

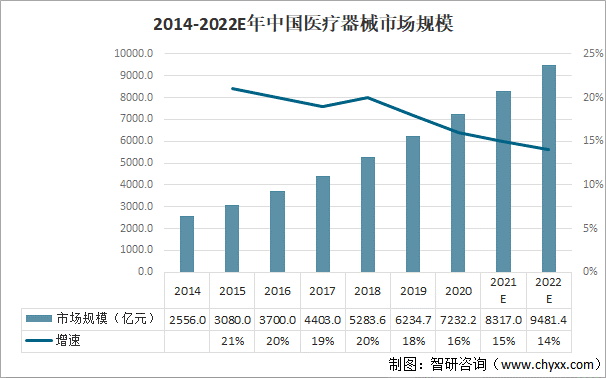

医用特种纸为特种纸应用的重点方向,主要包括医疗器械包装用纸、医疗透析纸等一系列产品,近年来随着我国医疗保障力度的加大,医疗器械行业飞速发展,直接带动了医疗器械用纸需求的增加,预计2022年医疗器械市场规模将达到近9500亿元,中国特种纸行业也将获得充分的发展空间。

2014-2022E年中国医疗器械市场规模

资料来源:沙利文、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国特种纸行业市场全面调研及发展趋势研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国特种纸行业市场现状调查及未来趋势研判报告

《2026-2032年中国特种纸行业市场现状调查及未来趋势研判报告》共八章,包含中国特种纸产业链结构及全产业链布局状况研究,中国特种纸行业重点企业布局案例研究,中国特种纸行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国特种纸行业产业链图谱、发展历程、产业链上游、产量、消费量以及发展趋势分析:随着消费升级和环保意识的增强,特种纸在多个领域的应用需求不断增加 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国特种纸产销量及头部企业对比分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)