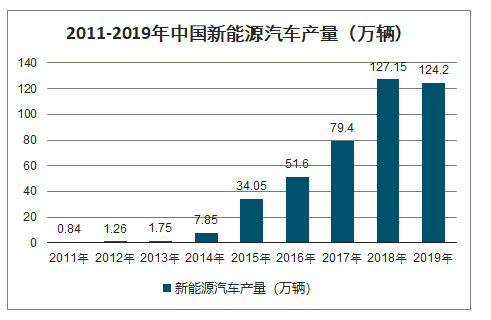

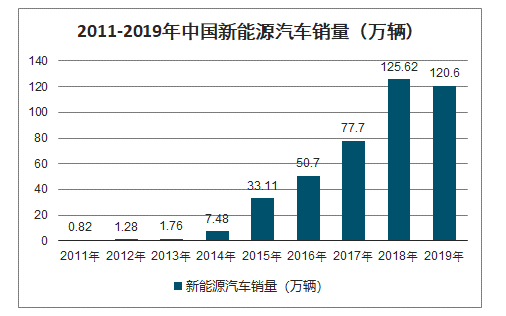

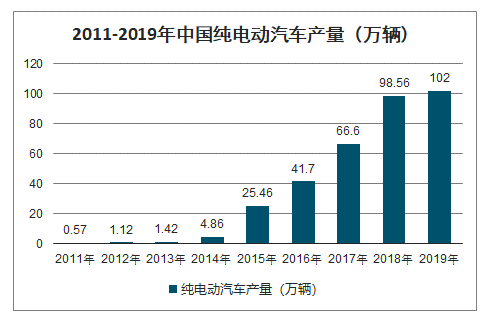

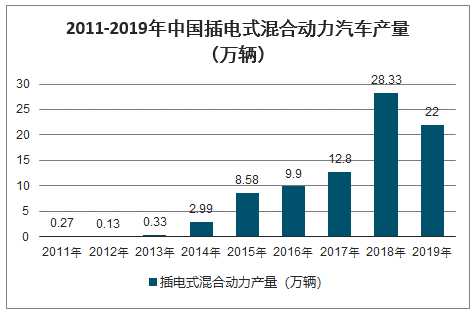

智研咨询发布的《2020-2026年中国新能源汽车行业投资潜力分析及市场规模预测报告》数据显示:2019年,新能源汽车产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4.0%。其中纯电动汽车生产完成102万辆,同比增长3.4%;销售完成97.2万辆,同比下降1.2%;插电式混合动力汽车产销分别完成22.0万辆和23.2万辆,同比分别下降22.5%和14.5%;燃料电池汽车产销分别完成2833辆和2737辆,同比分别增长85.5%和79.2%。

2019年,新能源受补贴退坡影响,下半年呈现大幅下降态势。

2011-2019年中国新能源汽车产量(万辆)

数据来源:公开资料整理

2011-2019年中国新能源汽车销量(万辆)

数据来源:公开资料整理

2011-2019年中国纯电动汽车产量(万辆)

数据来源:公开资料整理

2011-2019年中国纯电动汽车销量(万辆)

数据来源:公开资料整理

2011-2019年中国插电式混合动力汽车产量(万辆)

数据来源:公开资料整理

2011-2019年中国插电式混合动力汽车销量(万辆)

数据来源:公开资料整理

考虑到传统车排放标准及检测方式趋严,我们预测燃油负积分近几年将维持30%增长,后增速放缓至25%,2019年传统乘用车产量同比下滑8%,2020年有所反弹后逐步趋于稳定增长。2019年新能源汽车单车平均积分为4.2分,之后随着要求提升,单车积分逐步降至3.1分。在上述情形下,我们分关联企业不抵扣和关联企业充分抵扣两种情况对未来新能源乘用车产量进行预测。结果表明,在不抵扣情况下,2021-2023年新能源乘用车产量分别为314、385和470万辆,充分抵扣情况下,产量分别为155、187和222万辆。

双积分政策下我国新能车产量测算(万辆)

数据来源:公开资料整理

2019年12月,工信部发布《新能源汽车产业发展规划(2021-2035)》征求意见稿,意见稿明确到2025年,新能源汽车新车销量占比达25%左右。2019年我国汽车销量2576.9万辆,其中新能源汽车销量120.6万辆,渗透率为4.7%,我们假定我国汽车销量以年复合2.0%的增速增长,则至2025年我国汽车销量为3228万辆,以新能源汽车渗透率为25%计,则新能源汽车销量为807万辆,年复合增速为30%。

未来我国新能源汽车销量及渗透率预测

数据来源:公开资料整理

全球新能源乘用车有望同样维持年30%以上复合增长。受中、美汽车市场销量下滑影响,2019-2020年预计全球乘用车销量将分别下滑5%和1%至8010和7890万辆。我们假设未来全球乘用车销量维持8000万辆。当前全球传统汽车龙头与国内整车企业加速电动化布局,新能源乘用车渗透率将明显提升,我们预计2022年和2025年全球新能源乘用车渗透率将分别达到10%和20%,对应新能源乘用车销量分别为800和1600万辆,自2018年复合增速分别为42%和35%。

全球新能源乘用车销量预计

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询