1、中国是全球摩托车产销大国之一

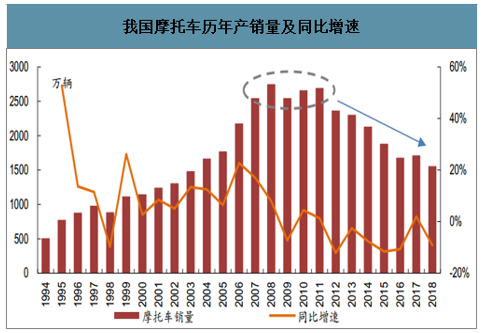

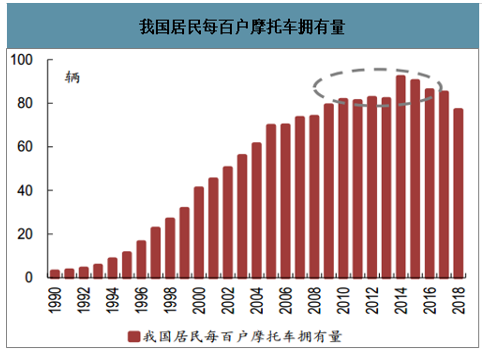

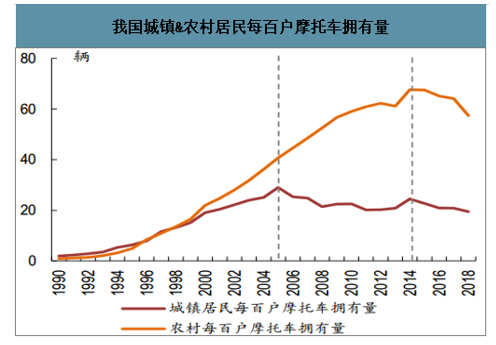

我国每年摩托车产销规模1500万辆,居世界前列。2018 年我国摩托车销量1557万辆(内销 826.2 万辆,出口730.9 万辆),是全球第二大摩托车市场。受私家车和电动两轮车的挤压,以及城市禁摩政策的影响,国内代步摩托车产销量大幅减少,导致我国摩托车市场持续萎缩。目前我国居民每百户摩托车拥有量 76.9 辆,其中城镇居民每百户拥有 57.4 辆摩托车,农村居民每百户摩托车拥有量 19.5 辆。

我国摩托车历年产销量及同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国摩托车行业市场发展规模及投资前景趋势报告》

我国居民每百户摩托车拥有量

数据来源:公开资料整理

我国城镇&农村居民每百户摩托车拥有量

数据来源:公开资料整理

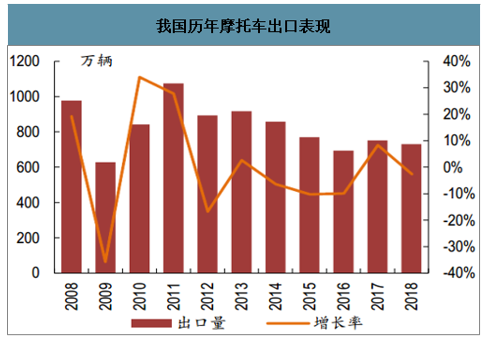

我国摩托车出口占全年销量的半壁江山,外销主要是代步摩托销往亚非拉国家。我国不仅是摩托车产销大国,更是出口大国,每年外销的摩托车 700-900 万辆,占摩托车产销量的一半左右。外销的摩托车主要是 100-150ml 的代步摩托车为主,主要销往亚非拉等发展中国家和地区,外销的摩托车均价在 500 美元左右。

我国历年摩托车出口表现

数据来源:公开资料整理

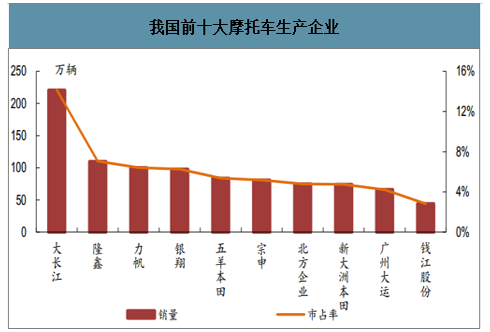

国内摩托集中度较高,前十大厂商市占率超过 60%。国内主要的摩托车生产企业有大长江、隆鑫、力帆、银翔、五羊本田、宗申、北方企业、新大洲本田、广州大运、钱江摩托等,其中大长江 2018 年销售 220.6 万辆,市占率 14.2%,位列行业第一。国内摩托车行业发展成熟,市场集中度较高,CR3 为 27.6%,CR10 达到61.0%。

我国前十大摩托车生产企业

数据来源:公开资料整理

2、国内大排量休娱摩托车兴起

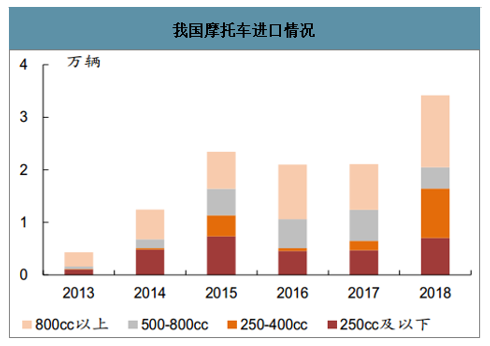

进口摩托车销量高增,车型以中大排量为主。2018 年,我国进口了 3.4 万辆摩托车,同比增长 61.9%,进口摩托车中 79.4%的排量在 250cc 以上,40.1%的排量在800cc 以上。我国进口摩托车主要销往北京、上海等大城市,一线城市的居民收入水平更高,购买力更强,同时受摩托车牌照管理制度的影响,一线城市的摩托车上牌难且牌照价格贵,所以大城市的摩托车消费者偏好购买进口大排量摩托。

我国摩托车进口情况

数据来源:公开资料整理

我国中大牌摩托进口情况

数据来源:公开资料整理

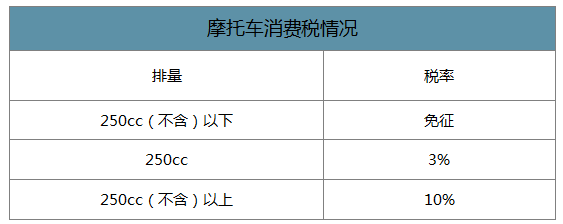

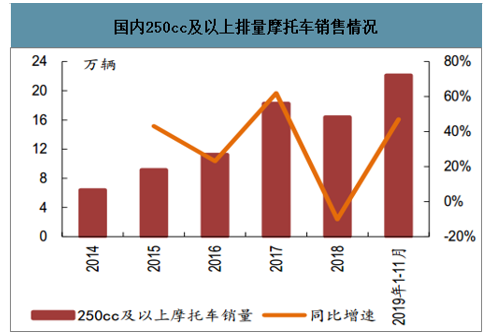

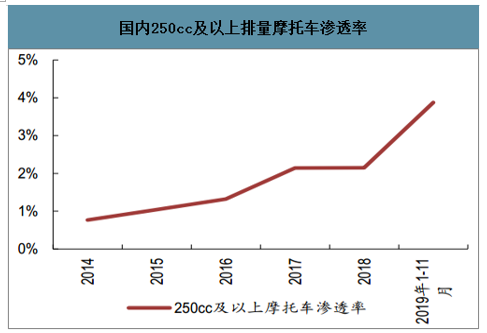

中国近几年 250cc 及以上排量的摩托车渗透率不断提升。国内对 250cc 和 250cc以上的摩托车征收分别 3%、10%的消费税,因此以排量 250cc 及以上的摩托车销量管窥国内休娱摩托车的消费趋势。2018 年,国内共销售 250cc 及以上的摩托车(不含进口)16.4 万辆,是 2014 年销量的 2.6 倍;2019 年 1-10 月国内 250cc及以上排量的摩托车累计销量已经超过去年全年,同比增速为 41.2%。渗透率方面,2014 年 250cc 及以上的摩托车渗透率不足 1%,2019 年前三季度渗透率超过4%,国内中大排量摩托车正在高速增长。

摩托车消费税情况

国内250cc及以上排量摩托车销售情况

数据来源:公开资料整理

国内250cc及以上排量摩托车渗透率

数据来源:公开资料整理

3、摩托消费升级趋势初现,行业迎来量价齐升

摩托车行业消费升级趋势到来,行业迎来量价齐升。居民收入水平的提高带动中大排摩托车销量增长,同时摩托车产品排量上移带来单车均价的提高。据统计,国内主要的中大排摩托车生产厂商贝纳利、春风、SUZUKI、隆鑫近三年 250cc 及以上的摩托车销量复合增长率为 22.2%、100.8%、31.4%和 136.4%。

主要摩托车企业中大排摩托销量增速

数据来源:公开资料整理

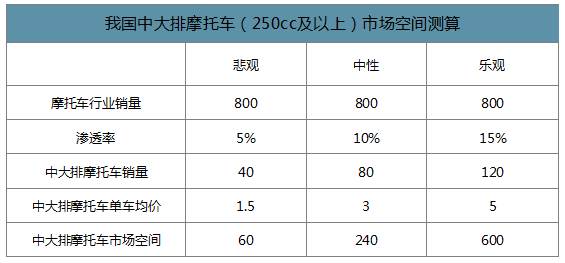

假设国内中大排摩托车(250cc 及以上)的渗透率分别达到 5%、10%、15%,考虑排量机构上移带来的单车均价的提高,认为在悲观、中性和乐观预期下,中大排摩托车市场空间分别能达到 60 亿元、240 亿元和 600 亿元。

我国中大排摩托车市场空间测算

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国摩托车行业市场全景评估及发展策略分析报告

《2026-2032年中国摩托车行业市场全景评估及发展策略分析报告》共十四章,包含2026-2032年中国摩托车行业投资前景,摩托车行业营销分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询