内容概述:据统计,2021年我国摩托车产量突破2000万辆,达到近七年来新高,2022年我国摩托车产销保持正常水平,产销量分别为2129.22万辆和2142万辆,其中大排量休闲娱乐摩托车(排量250cc以上,不含250cc)产销55.11万辆和55.34万辆,同比增长47.51%和44.68%,表现持续亮眼。

关键词:摩托车产量、摩托车销量、摩托车政策、摩托车销量格局、摩托车发展趋势

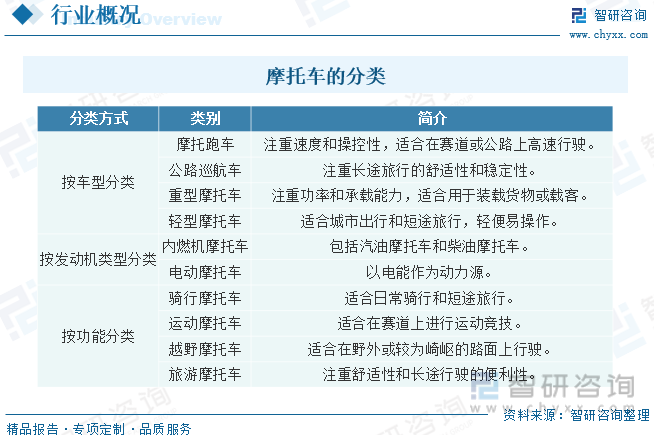

一、摩托车行业概述

摩托车,由汽油机驱动,靠手把操纵前轮转向的两轮或三轮车,轻便灵活,行驶迅速,广泛用于巡逻、客货运输等,也用作体育运动器械。摩托车整车制造,指不论是否装有边斗的摩托车制造。根据国家统计局制定的《国民经济行业分类与代码》,我国把摩托车整车制造归入交通运输设备制造业(国统局代码37)中的摩托车制造业(375),其统计4级码为3751。摩托车是一种两轮或三轮车辆,通常使用内燃机或电动机作为动力源。根据不同的分法,摩托车可以分为以下几类:

二、中国摩托车行业相关政策

摩托车是我国交通出行体系的重要组成部分,尤其是在三四线城市及农村等地区,摩托车是民众出行的重要方式。我国摩托车行业也从过去快速发展到现如今进入成熟稳定的行业发展阶段。根据我国国民经济“九五”计划至“十四五”规划,国家对摩托车行业的政策经历了从“积极推进发展”到现阶段的“聚焦关键核心技术,鼓励产业绿色发展”的变化。

三、摩托车行业产业链

摩托车的生产制造需要使用发动机和各种零配件,主要原材料有钢材、有色金属和橡胶等。行业内具备自主开发能力的摩托车企业一般生产发动机及关键零部件,既满足自用亦可向行业内其他企业提供。其余大部分零配件的需求是通过向上游零配件制造商采购来解决。摩托车下游为居民消费者及公安机关等企事业单位,因此,销售渠道的分布、生活水平的高低、消费习惯、特定的生产用途和需要将影响产品的最终销售。

钢材作为大宗商品,受宏观经济环境的波动影响较大。近年来,受到全球经济的影响,国内钢材市场价格波动较大,从而对本行业的盈利水平造成一定影响。从我国钢材近年产量来看,2012-2022年我国钢材产量不断增长,2012-2022年钢材产量CAGR为3.44%。2022年有色金属行业克服疫情反复不利影响,把握国内和国际市场复苏机遇,持续深化供给侧结构性改革,保障产业链供应链有效供给,加快推进传统产业智能化、绿色化、高端化,行业运行整体平稳,截至2022年我国十种有色金属产量为6793.6万吨,同比增长4.89%。

相关报告:智研咨询发布的《中国摩托车行业市场全景评估及发展策略分析报告》

四、中国摩托车行业发展现状分析

我国摩托车产业始于上世纪50年代,并在1978年前后开始引进、消化和吸收国外先进技术。改革开放30多年来,我国摩托车产业在国家没有较大投入的情况下,依靠自我积累和创新发展,以市场需求为主导,不断发展壮大。过去几年里,中国摩托车行业表现出强劲韧性,据统计,2021年我国摩托车产量突破2000万辆,达到近七年来新高,2022年我国摩托车产销保持正常水平,产销量分别为2129.22万辆和2142万辆,其中大排量休闲娱乐摩托车(排量250cc以上,不含250cc)产销55.11万辆和55.34万辆,同比增长47.51%和44.68%,表现持续亮眼。

从1993年起,中国摩托车产、销量已连续20多年为世界第一,约占世界产、销量的1/2以上。产品出口到世界180多个国家和地区,出口量连续10多年为世界第一,甚至可以说,凡是有摩托车的地方,就有“中国制造”,摩托车已成为中国最具全球化特点的机电产品之一。在中小排量摩托车制造领域,中国的产品水平已和摩托车生产强国的水平相当,据统计,2022年我国摩托车净出口量为996.55万辆,需求量为1132.67万辆。

五、中国摩托车行业竞争格局分析

近年来,随着摩托车行业的快速发展,国内摩托车企业数量逐渐增长。部分国内外摩托车企业为行业的技术进步和快速发展做出了贡献,整个摩托车行业已高度市场化。随着行业结构调整的深入,市场竞争的加强,将会有更多的企业被市场淘汰,退出市场,行业生产集中度将进一步提高,“强者愈强”的龙头效应将更为显著。据统计,2022年1-12月燃油摩托车销量前十名企业(集团)为大长江、隆鑫、宗申、力帆、新大洲本田、银翔、五羊-本田、洛阳北方、广州大运和广东大冶分别销售234.39万辆、128.86万辆、98.83万辆、97.24万辆、89.58万辆、81.46万辆、79.95万辆、71.63万辆、53.94万辆和50.86万辆。在电动二轮轻便摩托车(V≤50km/h)领域,雅迪科技集团有限公司独占鳌头,2022年1-12月销量为194.29万辆,同比下降37.44%。

六、中国摩托车行业发展趋势

在国内市场,摩托车行业正处于结构调整期,市场需求正在发生变化,产品同质化问题也日益亚重。传统通路和工具类车型市场需求规模逐步萎缩,而中大排量休闲娱乐类车型市场份额呈增长趋势。中高端新能源摩托车将成为未来发展的方向,但仍存在技术和成本压力。

国际市场,不同国家地区均对技术迭代升级和产品定位调整提出了更高要求,部分海外地区对入门级产品的性能和油耗、中小排量街跑车类动力指标和智能化等要素要求逐渐提高。国产化法规要求在南美、非洲日益严格,并有进一步扩大的趋势,南美洲哥伦比亚、智利ABS/CBS法规要求已颁布,产品竞争环境严峻。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国摩托车行业市场全景评估及发展策略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国摩托车行业市场全景评估及发展策略分析报告

《2026-2032年中国摩托车行业市场全景评估及发展策略分析报告》共十四章,包含2026-2032年中国摩托车行业投资前景,摩托车行业营销分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询