摘要:

一、发展环境:国家出台相关政策,推动摩托车行业快速发展

摩托车是由汽油机或柴油机驱动,靠手柄操纵前轮转向的一种两轮或三轮的动力车。广泛用于巡逻、客货运输等,也用作体育运动器械。摩托车行业产业链上游主要为钢材、铝材等原材料及内燃机、电机、仪表盘、车身框架、轮胎、轴承、齿轮等零部件及配件;产业链中游为摩托车整车制造,包括钱江、隆鑫通用、五本和新本等知名企业;产业链下游主要有政府机构、个人消费者和出口等摩托车消费市场。2022年1月商务部等6部门出台《关于高质量实施区域全面经济伙伴关系协定(RCEP)的指导意见》,提出推动扩大服装、鞋、箱包、玩具、家具、电子产品、机械装备、汽车零件、摩托车、化纤、农产品等优势产品出口。

二、发展现状:摩托车市场以两轮摩托车和燃油摩托车为主

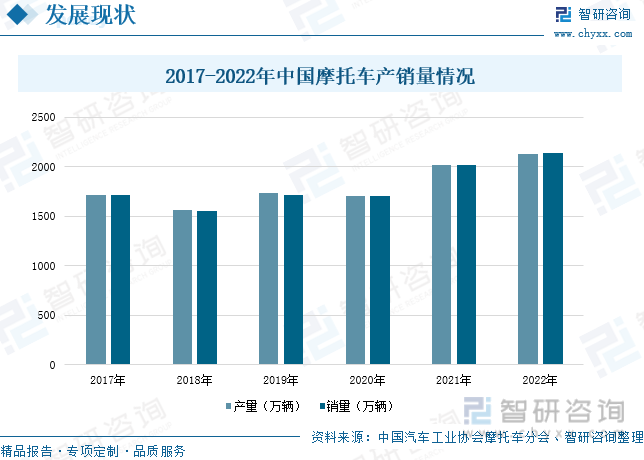

目前我国摩托车市场面对的形势复杂严峻,国内外需求紧缩,产销量出现下降的趋势,对行业整体造成影响。2022年世界经济复苏缓慢,通胀压力持续存在,原材料价格居高不下以及人民币汇率波动剧烈地大背景下,中国摩托车行业正强劲复苏,经历了连续多年的下滑后,国内摩托车市场的产销实现双增长。2022年中国摩托车产量为2129.22万辆,较上年增长5.43%,2022年中国摩托车销量为2142万辆,较上年增长6.07%。目前,我国摩托车市场主要以两轮摩托车和燃油摩托车为主。

三、企业格局:摩托车企业众多,电动摩托车市场集中度高

目前我国摩托车研发技术不断进步,国际品牌知名度也不断提升,但国产摩托车品牌主要还是集中在中低端摩托车领域,行业竞争较为激烈,与国际品牌仍有差距,目前我国燃油摩托车行业企业众多,行业较为分散,市场集中度较低。从电动摩托车来看,我国电动摩托车行业市场集中度高,2022年中国电动摩托车销量主要企业有雅迪科技集团、浙江绿源、东莞台铃、江苏新日、宗申集团、淮海、巴士新能源、金翌、雷沃、隆鑫,其中雅迪科技集团占据61%的市场份额,其次是浙江绿源占比为9%。

四、发展趋势:摩托车制造技术不断发展,行业朝智能化进行变革

中国仍处于对发达国家的产业追赶阶段,中国摩托车行业仍将继续保持技术发展的趋势,抓住全球产业结构的调整契机,清醒审视自己的资源禀赋,利用好自己的比较优势与后发优势,成为世界上最大的摩托车制造基地,在消费升级、5G物联网技术的发展下,相关企业的积极探索和创新,智能网联和自动驾驶已经在许多地方得到快速发展,交通体系变革正蓄势待发。而摩托车企业也在积极探索智能化领域,以适应互联网交通体系的变革中,加速其智能化进程。近几年来,电动摩托车的快速发展也为其智能化的发展打下了坚实的基础。

关键词:发展环境、发展现状、企业格局、发展趋势

一、发展环境:国家出台相关政策,推动摩托车行业快速发展

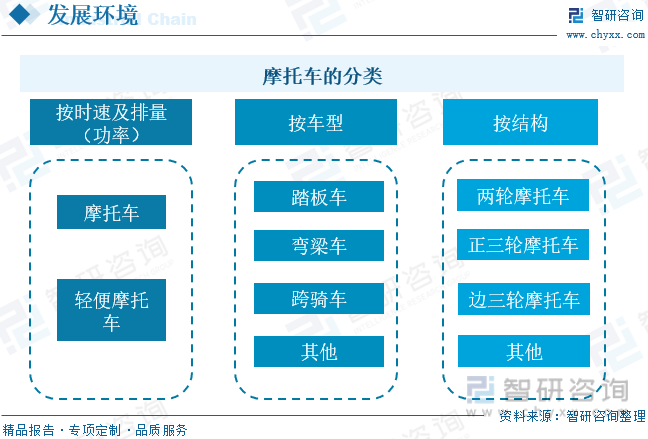

摩托车是由汽油机或柴油机驱动,靠手柄操纵前轮转向的一种两轮或三轮的动力车。广泛用于巡逻、客货运输等,也用作体育运动器械。按照时速及排量(功率)来看,可以分为轻便摩托车和摩托车;按照车型来看,可以分为踏板车、弯梁车和跨骑车等;按照结构来看,可以分为两轮摩托车、正三轮摩托车和边三轮摩托车等。

摩托车作为一个高度综合的整体,其涉及零配件的数量、品种较多。摩托车行业产业链上游主要为钢材、铝材等原材料及内燃机、电机、仪表盘、车身框架、轮胎、轴承、齿轮等零部件及配件;产业链中游为摩托车整车制造,包括钱江、隆鑫通用、五本和新本等知名企业;产业链下游主要有政府机构、个人消费者和出口等摩托车消费市场,一方面可以作为消费品满足人们日常生活和交通出行的便利,另一方面也可以作为生产工具,满足生产经营的需要。根据销售渠道的分布、生活水平的高低以及消费习惯都会影响摩托车的最终销售。

近年来,国家陆续出台了多项政策,鼓励摩托车行业发展,2018年3月国务院办公厅出台《关于促进全域旅游发展的指导意见》,提出大力发展冰雪运动、山地户外运动、汽车摩托车运动、航空运动、健身气功养生等体育旅游,将城市大型商场、有条件景区、开发区闲置空间、体育场馆、运动休闲特色小镇、连片美丽乡村打造成体育旅游综合体。2019年12月国家发改委、财政部出台《关于降低部分行政事业性收费标准的通知》,提出从2020年1月1日起,摩托车(包括普通摩托车、轻便摩托车等)号牌工本费收费标准由每副70元调整为35元。2021年5月中共中央、国务院出台《成渝地区双城经济圈建设规划纲要》,提出要聚焦航空航天、轨道交通、能源装备、工业机器人、仪器仪表、数控机床、摩托车等领域,培育世界级装备制造产业集群。2022年1月商务部等6部门出台《关于高质量实施区域全面经济伙伴关系协定(RCEP)的指导意见》,提出推动扩大服装、鞋、箱包、玩具、家具、电子产品、机械装备、汽车零件、摩托车、化纤、农产品等优势产品出口。具体政策如下:

二、发展现状:摩托车市场以两轮摩托车和燃油摩托车为主

目前我国摩托车市场面对的形势复杂严峻,国内外需求紧缩,产销量出现下降的趋势,对行业整体造成影响。2022年世界经济复苏缓慢,通胀压力持续存在,原材料价格居高不下以及人民币汇率波动剧烈地大背景下,中国摩托车行业正强劲复苏,经历了连续多年的下滑后,国内摩托车市场的产销实现双增长。2022年中国摩托车产量为2129.22万辆,较上年增长5.43%,2022年中国摩托车销量为2142万辆,较上年增长6.07%。

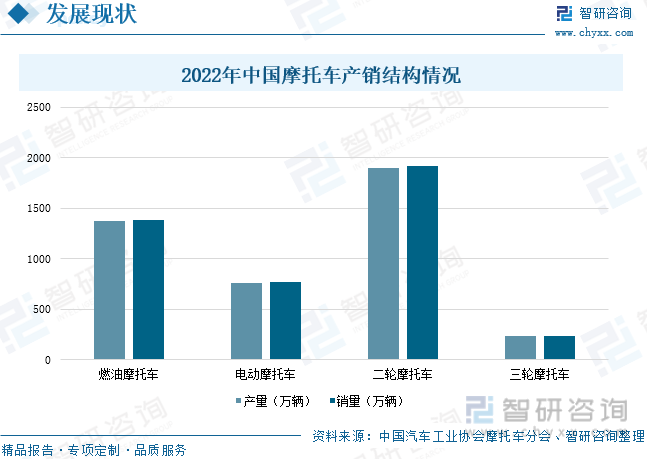

目前,我国摩托车市场主要以两轮摩托车和燃油摩托车为主。其中,2022年中国二轮摩托车产销量分别为1901.11万辆和1913.16万辆;三轮摩托车产销量分别为228.11万辆和228.84万辆;燃油摩托车产销量分别为1368.15万辆和1378.73万辆;电动摩托车产销量分别为761.07万辆和763.27万辆。

从车型明细来看,二轮摩托车分为跨骑车、踏板车和弯梁车。2022年中国跨骑车的产销量分别为750.65万辆和767.7万辆,同比下降17.7%和15.84%;踏板车产销993.24万辆和998.78万辆,同比下降13.53%和13.07%;弯梁车产销145.74万辆和146.07万辆,同比下降36.04%和35.85%。中国摩托车销量中跨骑车销量占比为35.85%;踏板车销量占比为46.64%;弯梁车销量占比为6.82%;三轮摩托车销量占比10.69%。

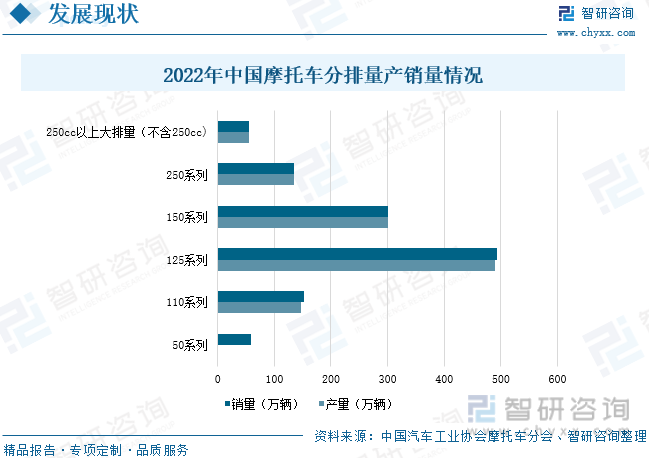

分排量来看,2022年,50系列产销量分别为54.46万辆和58.37万辆,同比下降33.82%和28.41%;110系列产销量分别为146.97万辆和152.06万辆,同比下降30.62%和27.83%;125系列产销量分别为490.37万辆和493.61万辆,同比下降14.35%和14.02%;150系列产销量分别为300.56万辆和301.42万辆,同比下降17.95%和17.69%;250系列产销量分别为133.9万辆和135.29万辆,同比下降3.91%和2.96%。250cc以上大排量摩托车(不含250cc)产销量分别为55.11万辆和55.34万辆,同比增长47.51%和44.68%。

2022年,国际经济形势复杂多变,汇率波动起伏,部分经济体通货膨胀居高不下,国际需求持续减弱。同时,国内受疫情冲击,部分企业的生产经营受到了一定的影响。我国摩托车出口数量和金额要弱于去年,但与往年相比仍处于历史较高水平。中国海关数据显示,2022年中国摩托车出口量为2648万辆,较上年下降24.36%;摩托车出口金额为119.58亿美元,较上年下降2.92%。

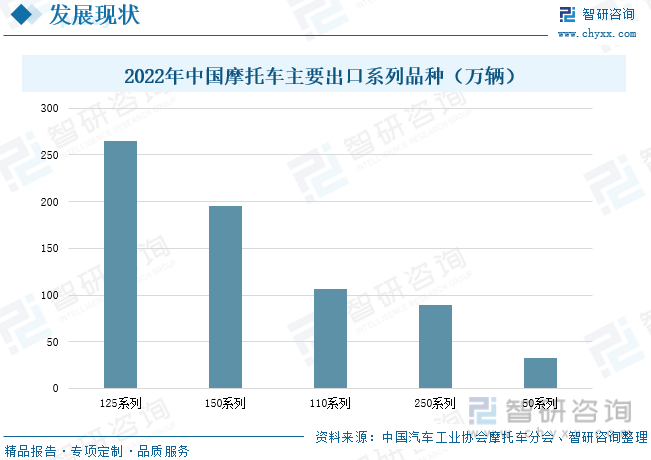

2022年,出口量位居前五位的系列品种分别为125系列、150系列、110系列、250系列和50系列,出口量分别为264.98辆、195.26万辆、106.56万辆、89.45万辆和32.28万辆。125系列较上年下降12.07%,150系列较上年下降15.32%,110系列较上年下降24.71%,250系列较上年增长0.27%,50系列较上年下降37.6%。

相关报告:智研咨询发布的《中国摩托车行业市场专项调研及投资前景研究报告》

三、企业格局:摩托车企业众多,电动摩托车市场集中度高

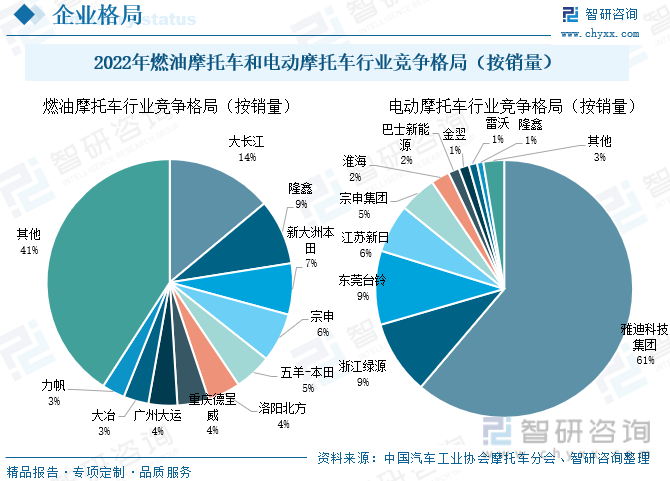

目前我国摩托车研发技术不断进步,国际品牌知名度也不断提升,但国产摩托车品牌主要还是集中在中低端摩托车领域,行业竞争较为激烈,与国际品牌仍有差距,目前我国燃油摩托车行业企业众多,行业较为分散,市场集中度较低。2022年中国燃油摩托车销量主要企业有大长江、隆鑫、新大洲本田、宗申、五羊-本田、洛阳北方、重庆德呈威、广州大运、大冶、力帆,分别占比14%、9%、7%、6%、5%、4%、4%、4%、3%、3%;从电动摩托车来看,我国电动摩托车行业市场集中度高,2022年中国电动摩托车销量主要企业有雅迪科技集团、浙江绿源、东莞台铃、江苏新日、宗申集团、淮海、巴士新能源、金翌、雷沃、隆鑫,其中雅迪科技集团占据61%的市场份额,其次是浙江绿源占比为9%。

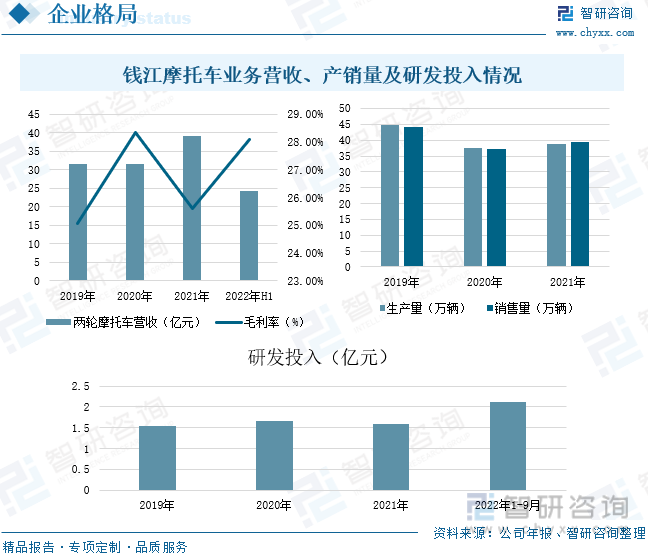

钱江摩托专注于摩托车及相关零配件的研发、生产和销售,产品覆盖从50cc-1200cc排量的系列摩托车,其中小排量车型(小于250cc)主要应用于日常代步,大排量车型(250cc以上)多用于休闲、运动、娱乐等。2021年新冠疫情对全球经济的巨大冲击仍在继续,芯片供应紧张,大宗原材料价格大幅上涨,加剧了企业经营的困难,公司在面对严峻的经营环境,积极面对。2021年公司两轮摩托车业务的营业收入达到39.07亿元,较上年增长24.03%,毛利率为25.62%;2022年上半年公司两轮摩托车业务的营业收入达到24.28亿元,毛利率为28.08%。2021年公司摩托车生产量和销售量分别为38.65万辆和39.5万辆,较上年分别增长2.63%和6.18%,公司致力于高性能摩托核心技术研发,2022年前三季度研发投入为2.13亿元。

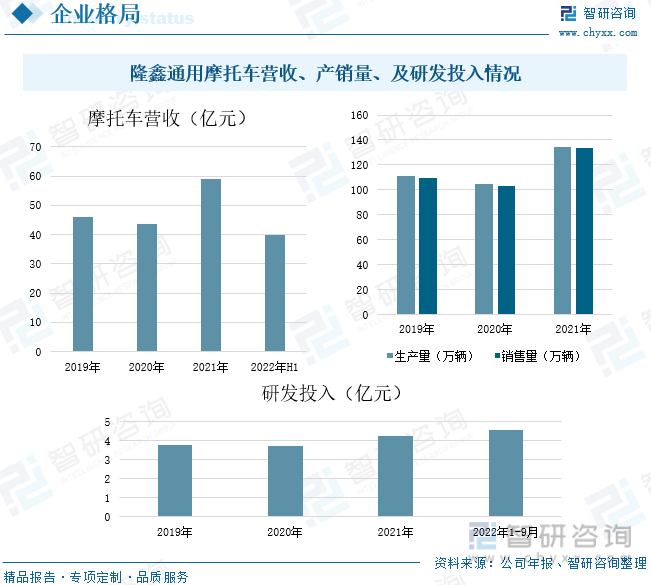

隆鑫通用业务涵盖摩托车及发动机、通用机械、商用发电机、汽车零部件、航空装备制造和电动化终端产品等领域,产品畅销全球80多个国家和地区,各业务销售规模均处于行业前列,与BMW、TORO、Cummins等全球500强企业建立了战略合作伙伴关系。2021年,面对全球新冠疫情变化,大宗商品价格及汇率波动,国际运输资源紧张等诸多影响。公司聚焦“摩托车+通机”主业的发展战略,在2021年公司总营收达到130.58亿元,同比增长25.11%,2021年摩托车业务的营业收入达到59.01亿元,较上年增长35.62%,2022年上半年摩托车营收为39.75亿元;2021年公司摩托车产销量分别为134.64万辆和133.3万辆,较上年分别增长28.6%和29.17%;公司不断加大研发投入,品类上加快推进踏板摩托车产品研发和上市,2022年前三季度公司研发投入金额达到4.55亿元。

四、发展趋势:摩托车制造技术不断发展,行业朝智能化进行变革

1、我国将成为全球最大的摩托车制造基地

从日本本田公司对国内摩托车行业的投入可以看出,中国仍处于对发达国家的产业追赶阶段,中国摩托车行业仍将继续保持技术发展的趋势,抓住全球产业结构的调整契机,清醒审视自己的资源禀赋,利用好自己的比较优势与后发优势,成为世界上最大的摩托车制造基地,预计年产值将达数百亿美元。国内摩托车在世界范围内的竞争能力进一步加强,国内的强势品牌也将开始真正意义上向全球市场扩张。

2、电动摩托车领域竞争加剧

目前,我国电动摩托车是摩托车发展得重要方向。2019年新国标出台,划清了电动摩托车和电动自行车的界限,电动摩托车的发展进入新的阶段。电动摩托车市场企业众多,竞争激烈。低碳的要求和政策的放宽以及行业的规范化让电动摩托车的快速发展成为可能,电动摩托车比燃油摩托车更加环保、低碳,成为了摩托车产业的发展重点,不少具备一定规模的电动车生产企业纷纷加入到电动摩托车市场竞争中去。2022年雅迪电动车占据超50%的市场份额,市场集中度高,但近年来摩托车生产企业由240多家,增加到400多家,使得电动摩托车市场竞争更加激烈。

3、行业开启智能化变革

在消费升级、5G物联网技术的发展下,相关企业的积极探索和创新,智能网联和自动驾驶已经在许多地方得到快速发展,交通体系变革正蓄势待发。而摩托车企业也在积极探索智能化领域,以适应互联网交通体系的变革中,加速其智能化进程。头盔、护具、穿戴设备,都会朝着智能化的方向发展,与摩托车融为一体,成为智慧城市、智慧交通的一部分。电动摩托车是我国摩托车智能化的一个重要组成部分,近几年来,电动摩托车的快速发展也为其智能化的发展打下了坚实的基础。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国摩托车行业市场专项调研及投资前景研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国摩托车行业市场专项调研及投资前景研究报告

《2026-2032年中国摩托车行业市场专项调研及投资前景研究报告》共十一章,包含中国摩托车行业投资分析,中国摩托车行业前景展望,中国摩托车行业企业品牌竞争策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询