功能性化妆品在过去常以我们较为熟悉的“药妆”的字眼出现。从最早皮肤病学教授AlbertKligman对药妆的定义是“介于药物和化妆品之间的制品,药妆品的作用超过赋予皮肤以色泽但不及治疗的药物”。中国药妆行业没有明确的法律法规和政策条文规定,整个行业在过去野蛮生长,不少商家仅仅是利用“药妆”作为营销概念,夸大产品的使用功效,而其产品的安全性和有效性堪忧。因此今年1月国家药监局发布相关公告,明确指出以化妆品名义注册或备案的产品不得宣称“药妆”、“医学护肤品”等“药妆品”概念。目前来看,欧盟、韩国和我国分别使用“活性化妆品”、“特殊用途化妆品”和“功能性化妆品”等不同术语来描述这一类产品。

功能性护肤品以医学理论为核心指导思想,突出专业性、针对性、功效性、安全性,主要用途是美容护肤和促进皮肤健康,解决轻微肌肤问题。与普通化妆品不同的是,其以医学理论为指导(包括西医理论和中医理论),配方设计依据医学思想,针对皮肤问题和皮肤健康需求设计,具有一定的修复皮肤屏障、降低刺激源、美白和抗衰等作用。

一、销售渠道

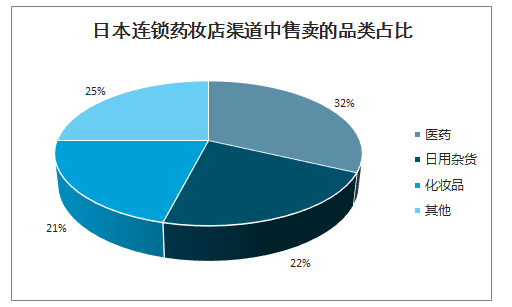

从国外来看,欧美和日本的功能性化妆品之所以较为发达的原因之一是由于其拥有较为完善和专业的药妆店渠道。不可否认的是,在药店渠道购买功能性化妆品的安心感更强且体验也更专业化。从日本情况来看,药品和化妆品是日本药妆零售渠道较大的两个品类。日本连锁的药店销售品类中,医药占比32%,化妆品占比21%。在日本化妆品的销售渠道中,实体渠道占比50%,在实体渠道中,药妆店占比60%-70%,成为超过百货、超市和化妆品店的第一大实体销售渠道。一般来看,在专业性程度更高的药妆店中,彩妆的占比相对较小,药品和专业护理的功能性护肤品占比较高。

日本连锁药妆店渠道中售卖的品类占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国化妆品行业市场行情监测及发展前景展望报告》

而我国药妆渠道相对缺失的原因主要有两方面:(1)本身国内的化妆品店渠道目前无法取得售卖药品的资质,且化妆品店的整体的发展较为不均衡,连锁化率较低,无法提供专业和健康的体验;(2)另一方面,我国专业药店渠道现阶段也并不具备支持化妆品发展的基础。目前化妆品在药店渠道的占比不到5%。这主要有两个原因:一是,由于售卖专业的功能性化妆品品牌的毛利率相对较低,而医疗器械和保健品的毛利率相对较高,从利益角度并不受本土流通药店渠道欢迎。二是,开展化妆品业务要求药店在供应链的整合、顾客定位和营销方式都要有较大的转变,目前相应难度较大。综合来看,短期中国年轻消费者没有培养出通过药房来购买功能性化妆品的习惯,药店场景在国内还未被广泛认可为功能性化妆品的购买场景。

整体来看,目前我国的专业功能性护肤品主要渠道在一是屈臣氏、万宁等一线CS渠道,二是连锁药店等专业渠道,三是电商渠道,当前电商渠道正在高速成长。

二、发展驱动因素:消费理念、渠道变迁及社媒催化,助力行业渗透率持续提升

从国际化妆品发展趋势来看,化妆品市场在走向成熟的过程,都会经历由基础护肤向功能护肤过渡的过程。,最近10年来全世界功能性化妆品销售一直稳步上升,欧美地区内发达国家的功能性化妆品市场已约占化妆品市场的60%以上。因此从市场渗透率角度,我国功能性护肤市场仍有超过3倍的发展空间。近年来,法国有约5成消费者喜欢在药店消费护肤品,同时有近2/3的人口存在不同程度的肌肤问题;而在日本药妆连锁店数量已达1.6万家,在日本药房产品销售的比重中,功能性化妆品产品占到了近一半的份额。

我国和欧美功能性化妆品占整体化妆品市场份额

数据来源:公开资料整理

2.消费者对于安全性和功效性的诉求正在日益增长

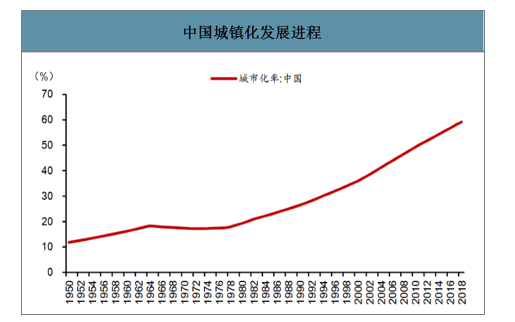

从发展阶段来看,我国护肤品已经经历了高速发展期,护肤品的渗透率已经相对较高,整个护肤品行业正在逐渐迈入成熟期,与此相对应的就是消费者正在不断地趋于成熟。消费者越来越关注护肤品的具体成分与功效,追本溯源。此外,生活环境的变化加速了功能性化妆品的崛起。随着城镇化进程的推进,各类污染逐渐加重,而皮肤作为人体接触外部环境的主要器官受到影响较大;同时,年轻一代生活和工作压力不断提升,带来一定程度皮肤状态不稳定的同时,衰老现象也在不断提前。

1950-2018中国城镇化发展进程

数据来源:公开资料整理

3.渠道调整为品牌发展提供土壤

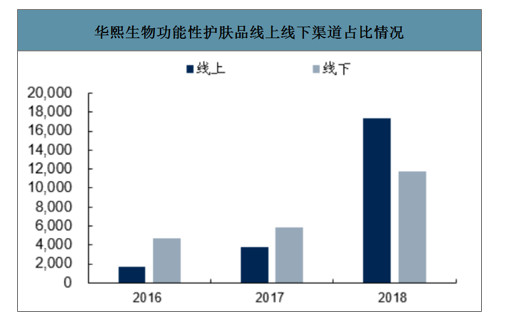

我国功能性化妆品的渠道发展较为滞后,过去传统的化妆品店渠道无法提供给消费者专业、健康的产品体验,同时由于种种原因我国药店渠道化妆品的占比较小。而近年来随着线下CS渠道转型升级以及线上渠道加速发展,有望逐步解决这一行业桎梏。

华熙生物功能性护肤品线上线下渠道占比情况

数据来源:公开资料整理

三、市占率情况

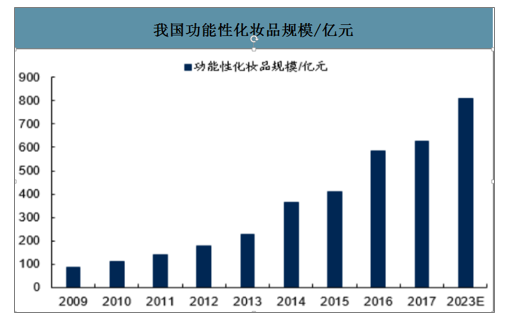

我国化妆品的功效的有效性评估尚处于起步阶段,相关的技术和标准滞后化妆品行业的发展,2017年功能性化妆品规模约为625亿元,估算占国内化妆品市场约20%左右。

2009-2023年我国功能性化妆品规模(亿元)

数据来源:公开资料整理

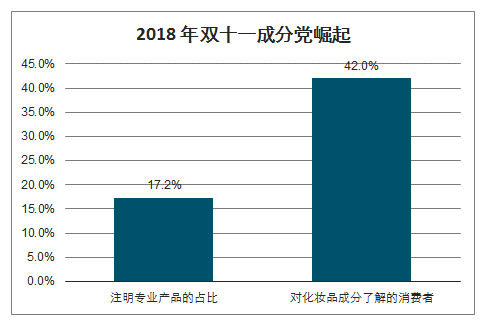

2018年天猫双11中,“成分党”正在崛起,17.2%的产品会在名称中明确标注专业成分,45%的消费者对化妆品专业成分有了解,其中烟酰胺在“面部护肤专业成分排名”中以24.9%的占比位列第二,仅次于玻尿酸。

2018年双十一成分党崛起

数据来源:公开资料整理

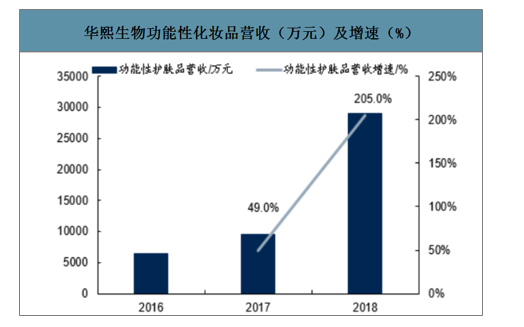

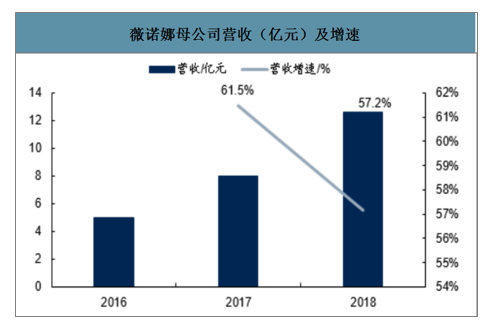

从本土品牌来看,2018年,华熙生物旗下的功能性护肤品营收达到2.90亿元,同比增长205.04%,发展迅猛,预计2019年仍将保持高速增长。此外,主打抗敏舒缓的薇诺娜品牌的母公司云南贝泰妮生物科技有限公司2018年的营收规模达到12.62亿元,同比增长57.15%。

华熙生物功能性化妆品营收(万元)及增速(%)

数据来源:公开资料整理

薇诺娜母公司营收(亿元)及增速

数据来源:公开资料整理

当前我国专业的功能性护肤领域以主打安全低敏的品牌为主,这其中走出了不少专业护肤品牌,如雅漾、薇诺娜、理肤泉、薇姿、芳珂和芙丽芳丝等。

整体来看,这些品牌在过去几年市占率相对较为稳定,其中扎根本土的薇诺娜在近年来市占率提升较快,2009-2018年间市占率提升了0.8pct。此外,功能性护肤品中针对年轻人的痘痘肌为主的品牌也发展较好,如比度克和李医生等。主打集中护理的专业功能性护肤品牌市占率相对较低,目前没有规模较大的专业品牌。1)目前针对性较强的功能性护肤品牌一般主打的品类主要是精华和原液等,如润百颜的次抛原液以及修丽可的精华液,这类品牌在品类和产品系列相对普通的化妆品品牌比较单一,目前我国市场基础护肤全品类仍然是主流;2)不少普通护肤品品牌(欧莱雅、Olay和珀莱雅品牌)通过推出功能性的单品切入功能性护肤领域;3)“功能性护肤品”行业乱象较多,不少品牌打着“功能性”的噱头,而产品本质缺乏一定的研发基础,仅仅是通过营销和低成本的渠道(如微商)获取了部分消费客群。

我国专业功能性化妆品的市占率情况

数据来源:公开资料整理

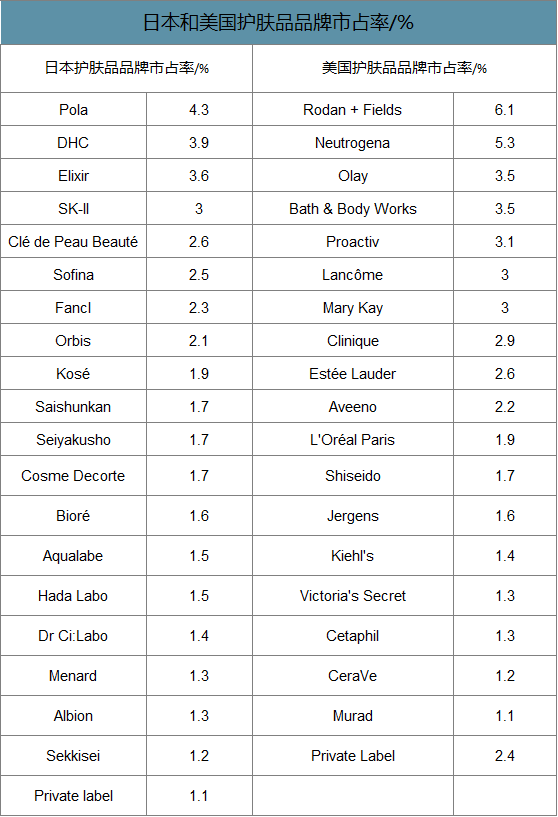

当前美国和日本均已经下出现了市占率较高的专业的功能性化妆品品牌。具体来看,在日本护肤品市场中,主打无添加的Orbis、Fancl以及由医学博士创立的专业功能性化妆品品牌市占率均较高,市占率分别为2.3%、2.1%和1.4%,居于护肤品中第7、8和第14位。

在美国护肤品市场中,市占率第一的Rodan+Fields就是功能性护肤品品牌,Rodan&Fields于2002年由皮肤专家KatieRodan和KathyFields创立,这一品牌为各种皮肤问题研制,主要应对四大领域:成人痤疮、皱纹、皮肤光老化和皮肤敏感。此外,专注痘肌护理的Proactiv以及专注敏感肌护肤的Cetaphil以及Cerav市占率也较高。未来我国专业功能性化妆品品牌市占率有望得到提升。

日本和美国护肤品品牌市占率/%

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询