玻尿酸是由双糖单位D-葡萄糖醛酸和N-乙酰葡糖胺组成的一种不含硫的直链黏多糖,具有较高的临床应用价值,是细胞基质和多种组织的重要组成成分,广泛分布于人体的结缔组织、上皮组织和神经组织内,能够调节细胞增殖、迁移和分化,调节蛋白质合成;调节炎症反应;调节免疫功能;促进伤口愈合;润滑关节保护软骨。

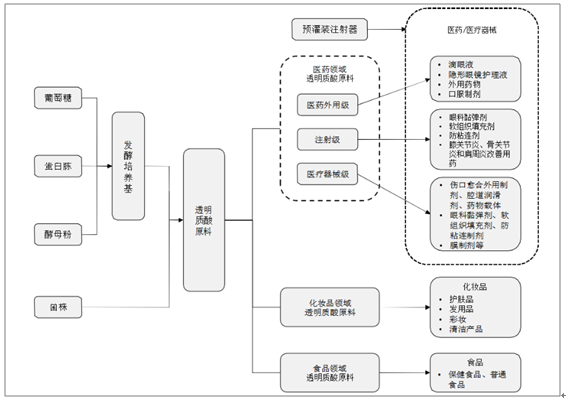

明质酸行业产业链

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国玻尿酸行业竞争格局分析及投资潜力研究报告》

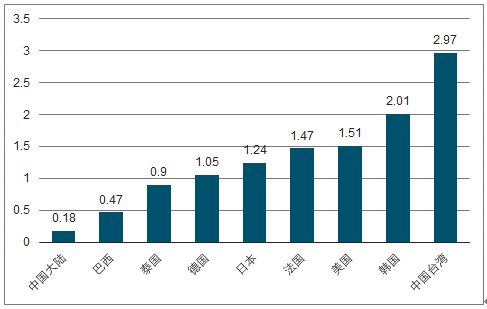

我国玻尿酸填充市场规模持续扩大,且有较大提升空间。2014-2018年,我国医美玻尿酸正品市场规模从12.1亿元上升至37.1亿元,CAGR达32.3%,其在中国医药级玻尿酸终端产品中的占比也从28.4%上升至46.4%。对标海外,我国透明质酸填充项目尚有较大提升空间,根据数据,中国大陆透明质酸填充项目渗透率仅为0.18,低于日本(1.24)、法国(1.47)、美国(1.51)等发达国家及中国台湾(2.97)。

我国透明质酸填充渗透率相比海外较低

数据来源:公开资料整理

随着终端市场需求增加,市场渗透率提高和应用场景的拓展,全球玻尿酸市场仍有望维持较高增速。预测到2023年,全球玻尿酸原料市场有望达到1150吨,2018-2023年复合增速预计保持在18.1%。

2014-2018年全球透明质酸原料市场情况

数据来源:公开资料整理

透明质酸原料药价格(元/公斤)

数据来源:公开资料整理

目前我国玻尿酸填充行业还不够规范,市场上流通着大量的假货水货,2014年正品、水货和假货市场销量占比分别约25%、25%和50%。随着市场发展趋于成熟,正品市场占比有望扩大,预计2020年占比达30%。

玻尿酸填充市场正品占比不到30%(万)

数据来源:公开资料整理

十余个品牌获批,进口品牌2008年最先进入国内市场。我国玻尿酸认证周期为3-5年,目前市场上拿到药监局审批的共有十余个品牌,进口品牌主要有瑞蓝(瑞典)、伊婉(韩国)、乔雅登(美国)、艾莉薇(韩国),台湾品牌有法思丽和肤美登,内地品牌有润百颜、海薇、宝尼达等。瑞蓝2于2008年获批,是我国最早拿到批文的纯玻尿酸产品,逸美2009年拿到药监局批文,是国产首个拿到批文复合玻尿酸注射产品,润百颜2012年获批,是国产首个获批的纯玻尿酸产品,伊婉也随后在2013年获批。

目前市场上主要的玻尿酸填充产品

产品类别 | 具体产品 | CFDA批准时间 | 生产商 | 生产地点 |

进口 | 瑞蓝2号 | 2008年12月 | Q-MebAB | 瑞典 |

伊婉 | 2013年7月 | LGLifeSciences,Ltd | 韩国 | |

艾莉薇 | 2015年1月 | HumedixCo,Ltd | 韩国 | |

乔雅登 | 2015年6月 | Allergan | 美国 | |

国产 | 逸美 | 2009年10月 | 北京爱美客 | 北京 |

润百颜 | 2012年7月 | 华熙福瑞达 | 山东 | |

宝尼达 | 2012年10月 | 北京爱美客 | 北京 | |

海薇 | 2013年9月 | 上海其胜 | 上海 | |

舒颜 | 2014年2月 | 北京蒙博润 | 北京 | |

法思丽 | 2014年4月 | 科妍 | 台湾 | |

爱芙莱 | 2015年4月 | 北京爱美容 | 北京 | |

欣霏聆 | 2015年7月 | 杭州协和 | 杭州 | |

润致 | 2016年5月 | 华熙福瑞达 | 山东 |

数据来源:公开资料整理

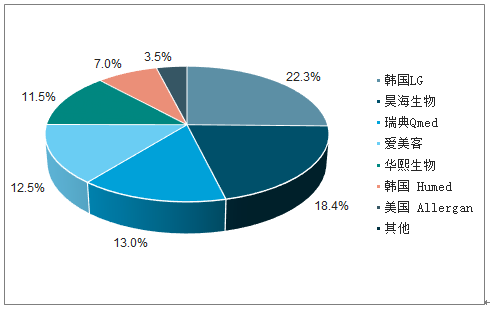

行业较为集中,进口品牌市占率较高。瑞蓝等进口品牌国内获批较早,加上行业发展初期消费者对产品认知较少,注射效果除了跟产品本身相关外,与医生技术也有很大关系,消费者难以准确判断不同产品好坏,因此偏爱进口品牌。从2018年市场竞争格局看,韩国LG(旗下“伊婉”品牌)、美国Allergan(乔纳登)、韩国Humedix、和瑞典med四家外国厂商占据前四大市场份额,CR4合计占比70.3%。

2018年我国透明质酸填充销量市场竞争格局

数据来源:公开资料整理

2018年我国透明质酸填充销售额市场竞争格局

数据来源:公开资料整理

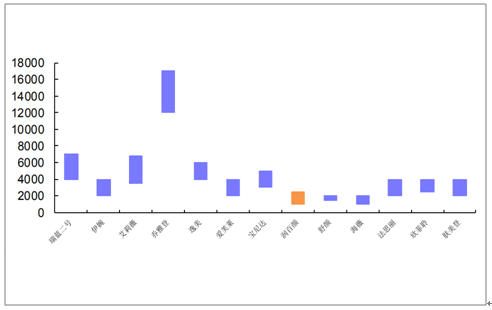

进口产品价格相对较高。乔雅登属于高端产品(每毫升12000-17000元),瑞蓝二号(每毫升4000-7000元)及艾莉薇(每毫升3500-6800元)属于中高端,伊婉(每毫升2000-4000元)定位中端,其余国产品牌中除逸美和宝尼达(均为非纯玻尿酸)价格较高外,基本位于每毫升1000-4000价格区间,进口产品比国产产品价格高出60%-300%不等。

市场上主要玻尿酸填充品牌终端价格区间对比(单位:元/ml)

数据来源:公开资料整理

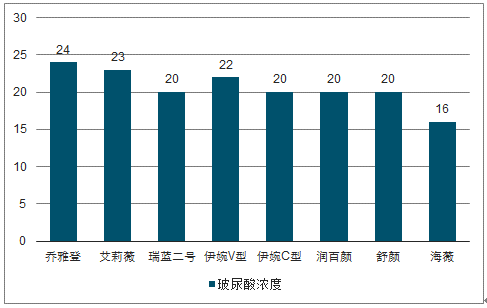

大多数玻尿酸产品中,为了应用需要,除了玻尿酸以外会添加一部分缓冲液。受生产技术尤其是交联技术限制,不同品牌产品的玻尿酸浓度有所不同,通常来讲,生产技术越好,玻尿酸浓度越高,维持时间越久。乔雅登、艾莉薇和伊婉品牌玻尿酸浓度较高,在20mg/ml以上,相对价格也较高,润百颜、海薇等国产品牌玻尿酸浓度在20mg/ml及以下。玻尿酸浓度大小基本与产品价格高低匹配。

不同品牌玻尿酸浓度差异(mg/ml)

数据来源:公开资料整理

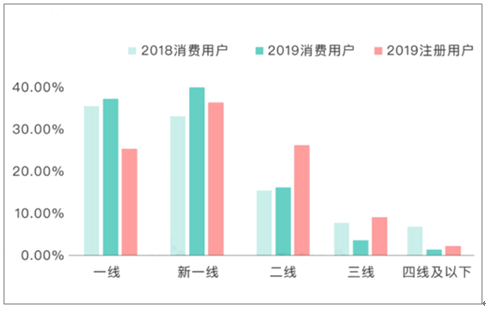

大众化趋势利好中低价位产品。随着医美行业规模持续扩大,医美市场逐渐呈现出向年轻群体和较低线城市渗透的特征。2019年中国医美消费者平均年龄24.45岁,25岁以下消费者占比超过50%。2019年新一线城市消费用户占比首次超过一线城市,接近40%,高于一线城市5个百分点。这部分消费群体有相当一部分价格敏感型消费者,将推动行业不再局限于高端消费,将更趋向平价、大众化,价格将成为行业竞争的重要因素。

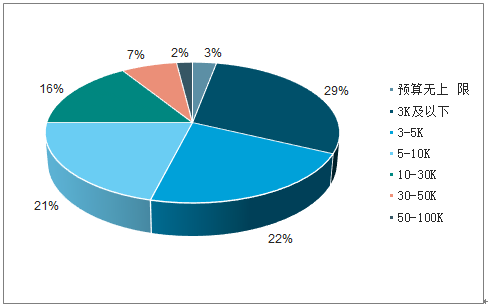

医美大众化趋势下,消费者对平价产品的需求增多,消费者对轻医美可接受的价格区间中,3K及以下占比最大,达28.6%,只能接受10K以下的消费者超70%,预计大众价位的玻尿酸填充产品市场空间将不断扩大。

医美消费呈现年轻化趋势

数据来源:公开资料整理

医美市场从高线城市向低线城市渗透

数据来源:公开资料整理

价格战是大众市场重塑的第一阶段,将有助于行货占比提升。大众化趋势也滋生了大规模的价格低廉的“黑市”市场,行货水货并存状况下市场竞争激烈,叠加中游医美服务机构竞争格局分散,同质性强,终端打折促销吸引流量行为普遍,对上游造成一定的价格压力。2017-2018年。玻尿酸填充行业“价格战”现象普遍。当前我国医美市场发展还不够成熟,产品差异化定位不够清晰,未形成显著的差异化竞争格局。价格战将是医美大众化趋势下市场重塑的第一阶段。价格战下,行货价格被拉低,黑市价格优势将不再明显,利于行货占比增加,同时价格战对企业的现金流和利润提出较大考验,中长尾不合规企业将加速出清,利于市场快速进行第一轮整合。

叠加国家对玻尿酸行业监管趋严,利于水货假货市场萎缩。2015年起,国家开始加强对医美行业的监管力度,2019年,国家卫生健康委、公安部等7部门联合开展严厉打击非法医疗美容专项行动,全国公安机关共捣毁制售假药黑窝点728个,总涉案金额近7亿元,全国海关立案侦查、调查各类胶原蛋白、肉毒毒素等走私违法犯罪案件912起。随着市场发展趋于成熟,正品市场占比有望扩大,预计2020年正品市场占比提升至30%。

国玻尿酸填充行业国家级政策及整治行动

数据来源:公开资料整理

消费者对轻医美可接受的价格区间

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医美注射类玻尿酸行业市场现状调查及投资潜力研判报告

《2026-2032年中国医美注射类玻尿酸行业市场现状调查及投资潜力研判报告》共九章,包含2021-2025年医美注射类玻尿酸行业各区域市场概况,医美注射类玻尿酸行业主要优势企业分析,2026-2032年中国医美注射类玻尿酸行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国玻尿酸行业产业链图谱、发展现状、竞争格局及趋势研判:玻尿酸在医药、化妆品和食品等领域的需求持续增加[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国玻尿酸行业发展趋势预测:骨科+眼科共推医疗领域发展,食品或成新蓝海[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中国玻尿酸行业发展现状及龙头企业分析:华熙生物营业总收入达49.48亿元,同比增长87.92%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)