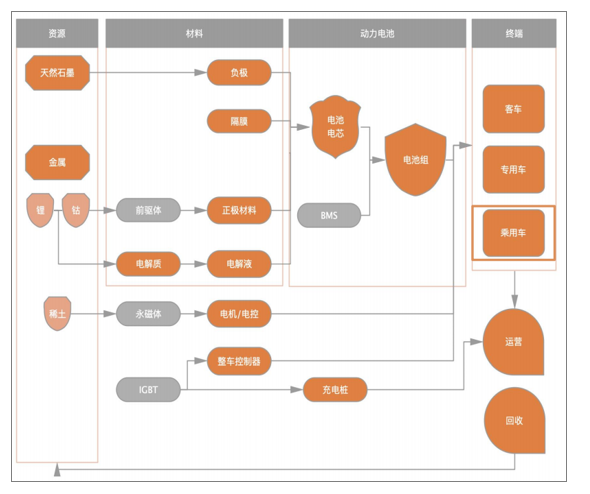

新能源汽车产业链根据生产环节和生命周期,可分为四大部分。上游-资源:主要由金属资源锂矿、钴矿、稀土矿产类等企业组成。中游-三电:主要由电池材料、电池、电机(方正电机)、电控等环节组成。下游-整车生产与销售:主要由主机厂、批发零售体系组成。后市场-汽车充电、运营、报废回收:主要由充电桩制造与运营、整车运营、电池回收等企业构成。

新能源汽车产业链

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国新能源PHEV乘用车行业市场深度评估及投资前景评估报告》

1、新能源乘用车销量规模

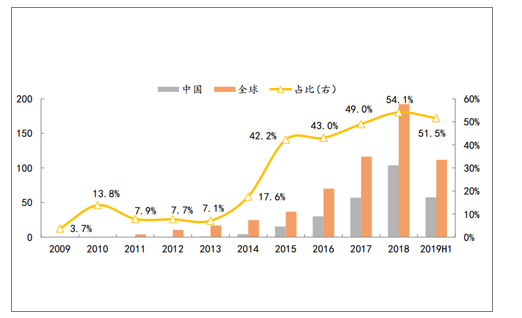

全球新能源乘用车快速增长,2017年突破100万辆,2018年近200万辆,渗透率约为2%。2014年之后,中国新能源乘用车行业进入高速发展期,2017年突破50万辆,2018年突破100万辆,占比已达到全球的一半,国内渗透率约为4%。

新能源乘用车年度销量及中国占比(单位:万辆)

数据来源:公共资料整理

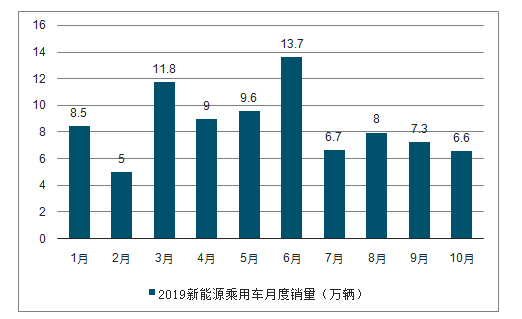

国内新能源乘用车市场受政策和传统季节性因素影响,单月销量波动较大,年末会出现集中销售的情况。2019年6月补贴过渡期结束后销量环比大幅下滑,主要因为上半年集中销售透支下半年整体需求。当前国内新能源汽车市场整体处于弱势调整的状态。

新能源乘用车月度销量(单位:万辆)

数据来源:公共资料整理

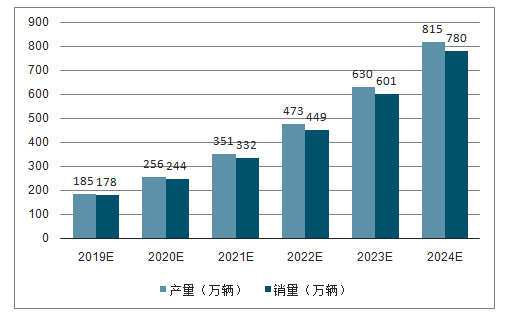

就数据来看,产销量分别同比增长46.0%和41.5%,若下半年能保持此增速,则我国新能源汽车产量将突破185万辆,销量达到178万辆。未来在国家推动之下,我国新能源汽车有望维持30%的增长速度,到2024年我国新能源汽车产量有望突破800万台,销量达到780万台。

2019-2024年中国新能源汽车销量预测(单位:万台)

数据来源:公共资料整理

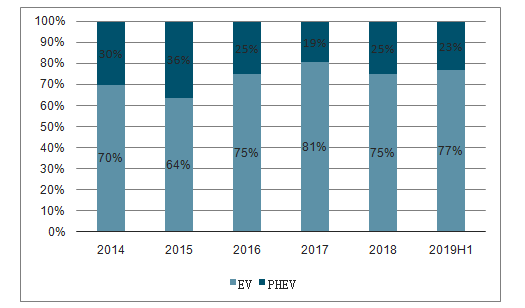

2、新能源乘用车动力及车型类型结构:

国内新能源乘用车长期以纯电为主,插电车型受到政策、价格等因素的影响占比维持在20%左右。在纯电车型因为续航、配套设施、安全性等方面尚存不足的情况下,插混车型将在一定时期内保持对私人消费的吸引力。

国内NEV分动力类型产品结构

数据来源:公共资料整理

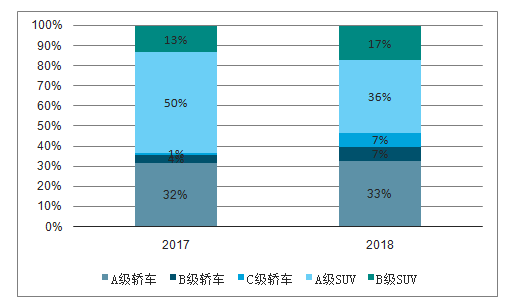

由于当前新能源乘用车体量较小,车身细分市场容易受到单一车型销量的影响,由于政策的指引和私人消费的升级,新能源乘用车向着更大车身、更高续航的方向发展。

国内PHEV分车身产品结构

数据来源:公共资料整理

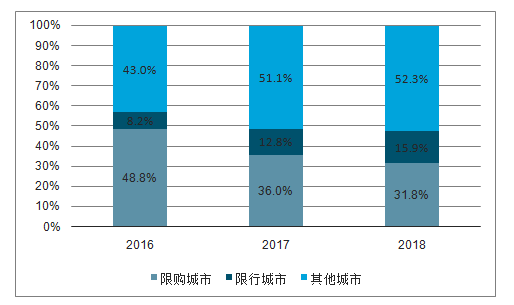

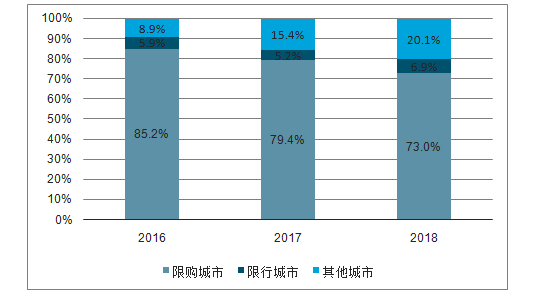

3、新能源乘用车城市销售结构

从限购城市的占比来看,纯电车型在非限购城市的占比更高,主要由于纯电车型中占比较大的小微型车销往二三线非限购限行地区,这些地区有大量的代步需求,且对价格的敏感性较高。插电车型在限购城市的占比更高,主要需求来自于一线限购城市的新能源牌照。从占比变化的情况来看,新能源乘用车在非限购城市的渗透率逐年增加,新能源车的需求已经从限购城市向其他城市逐步扩散。未来限购的需求占比将会进一步削减,电动车需求的市场化程度将进一步加深。

国内BEV分城市销量结构

数据来源:公共资料整理

国内PHEV分城市销量结构

数据来源:公共资料整理

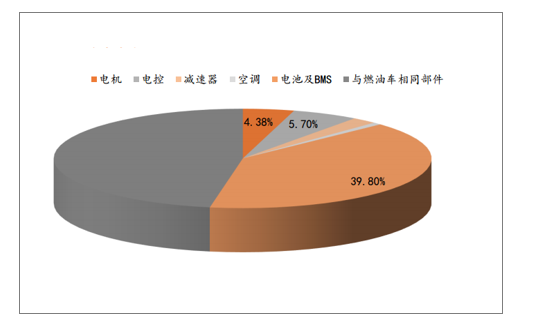

4、新能源乘用车成本结构

典型的纯电动乘用车中,电池成本约占40%,电机电控成本合计占比10%。电池是新能源汽车中占比最大的材料成本,也是当前新能源汽车售价普遍高于同级别燃油车型的重要原因之一。动力电池的技术进步和规模化生产将带动电池价格不断下降,成为新能源汽车实现油电平价,刺激市场化需求的关键环节之一。预计动力电池成组后均价未来三年年均下降10-15%,2021年达到700-750元/kwh,新能源汽车的竞争力将进一步凸显。

新能源乘用车成本占比

数据来源:公共资料整理

动力电池售价变动(元/kwh)

数据来源:公共资料整理

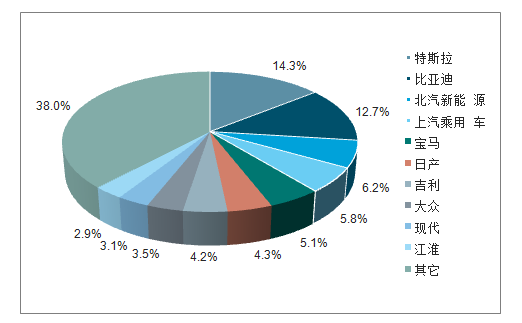

5、新能源车企竞争格局

2019年上半年全球新能源乘用车市场集中度进一步提升,前十大车企市场份额达到62%。其中,头部企业特斯拉和比亚迪占比提高,其它中国车企如上汽、吉利、江淮等销量占比进步明显。

2019年H1全球新能源乘用车厂家市场份额

数据来源:公共资料整理

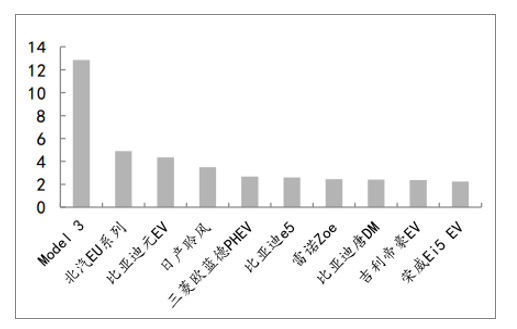

2019年上半年Model3保持较高的交付量,期间销量超过12万辆,市占率超过11%,遥遥领先于其它车型。北汽新能源经历产品升级,EU系列替代了EC系列原有销量。此外,畅销车型日产聆风、比亚迪e5、三菱欧蓝德PHEV等依然保持着良好的竞争力。

2019H1全球新能源乘用车车型销量排名单

数据来源:公共资料整理

6、新能源乘用车行业相关政策

2016年之后国补呈现逐年加速退坡的趋势,2018年过渡期后对高续航纯电车型的补贴有所增加,2019年补贴政策退坡幅度平均超过50%。在电池系统能量密度调整系数、车辆能耗调整系数方面也提出更高的要求,加速了低能量密度和高耗能车型的淘汰进程。纯电动乘用车的补贴金额需要依据国家里程补贴标准、车辆带电量、电池系统能量密度调整系数、车辆能耗调整系数进行计算。2019年6月过渡期后地补取消,仅需考虑国补计算数值。

历年新能源乘用车国家里程补贴标准变化(单位:万元)

数据来源:公共资料整理

根据对比新旧新能源积分政策,单车积分上限由6分下降到5.1分。而经过对2019年市场上在售的388款纯电车型积分测算并从高到低排序,最高单车积分由6分下降到4.25分。该批车型在新旧两版测算下的平均积分为2.01/4.59,分别对应各自版本积分上限的40%和77%分位处,梯度设置更加合理。在新版双积分政策下,各车型积分分化将更加明显,兼顾高续航和低电耗的车型将会获得更高的积分。研发投入大、技术实力强的头部厂商将会受益。

新版单车积分(单位:分)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源专用车行业市场现状分析及投资前景研判报告

《2024-2030年中国新能源专用车行业市场现状分析及投资前景研判报告》共十二章,包含中国新能源专用车行业代表性企业布局案例研究,中国新能源专用车行业市场前景预测及发展趋势预判,中国新能源专用车行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询