2015年以来中国医药制造业主营业务保持增长态势,今年前三季度增速达到8.4%,相对2018年全年13.5%的增速下降了5.1%。行业在带量采购的政策影响下,行业增长速度有所放缓。

2011-2019Q1-Q3医药制造业收入增长趋势

数据来源:公开资料整理

2011年以来中国医药制造业营业利润持续增长,与营业收入相对应,今年以来在医保局的多个政策影响下,行业利润增速较去年有所下滑。今年前3季度行业利润2390亿元,增速处于近5年低位区域,已经降至10%。

2011-2019Q1-Q3医药制造业利润增长趋势

数据来源:公开资料整理

我国的医疗服务行业支付方主要来源于三方面,包括政府财政投入、企业社保投入及居民医疗支出。目前政策财政投入存在压力,其它方仍保持较好的增长势头。

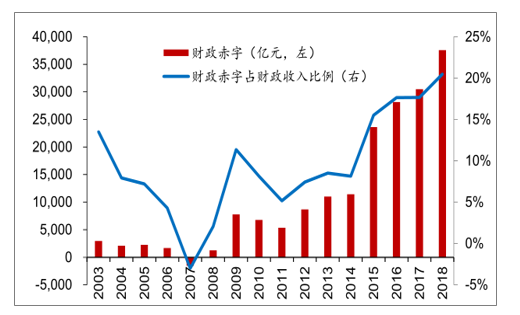

从2003年以来,仅2007年出现财政盈余,其它年度都是财政赤字,近几年财政赤字绝对金额越来越大,赤字占财政收入的比例越来越高,2018年这一比例已超过20%,财政压力加大,将约束财政对医疗等方面的投入。

2003-2018年财政赤字情况

数据来源:公开资料整理

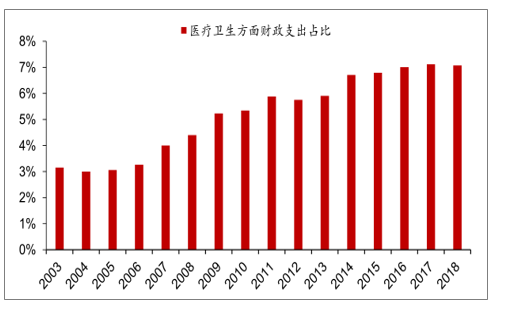

2003年以来,国家财政用于医疗卫生方面的支出比例逐年上升,这一比例在2017年上升至峰值7.12%,2018年有所回落,降至7.07%。这一比例关系稳定在7%左右,财政在医疗卫生方面的投入绝对金额将继续保持增长势头。

财政在医疗卫生方面的支出占全国公共财政支出比例

数据来源:公开资料整理

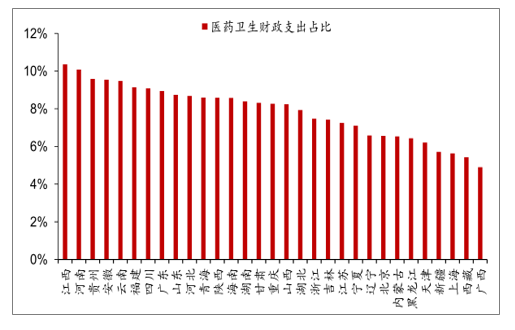

因为医疗卫生的支出作为重要的民生工程,其支出相对刚性,人口较多的省份,其财政在医药卫生方面的支出占比越大。这些人口大省,财政在医药卫生财政支出占比相对靠前,比如:人口大省江西、河南、四川、广东、山东等位居前列。

各省及直辖市在医疗卫生方面的财政支出占比

数据来源:公开资料整理

人们对健康的重视程度是空前的,国家财政投入存在约束这一矛盾正在凸显,国家将会继续坚定推进新一轮改革,以提升财政投入效率,让有限的资金购买到物美价廉的医疗服务与产品,能够适应这一趋势的细分领域企业将分割到更优质的市场蛋糕。明年可预期的政策包括:带量采购政策扩围,更多的产品在全国范围内实施带量采购,甚至部分财政压力较大的省份针对非国家医保局组织的药品实施联盟带量采购;各地试点的耗材带量采购会越来越多,地方财政压力越大的省份越有动力实施器械与耗材带量采购试点;DRGs也在试点基础上不断成熟,中长期会促使医疗机构、医疗支付方及患者利益逐渐一致,高质量的产品将是医药生物企业竞争优势所在。

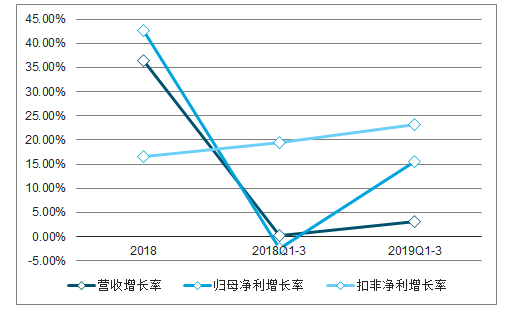

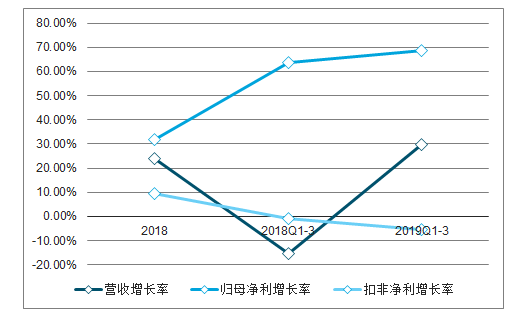

2018-2019Q1-3医疗服务营收增长率及归母净利趋势

数据来源:公开资料整理

2018-2019Q1-3生物制品营收增长率及归母净利趋势

数据来源:公开资料整理

2018-2019Q1-3医疗器械营收增长率及归母净利趋势

数据来源:公开资料整理

2018-2019Q1-3医药商业营收增长率及归母净利趋势

数据来源:公开资料整理

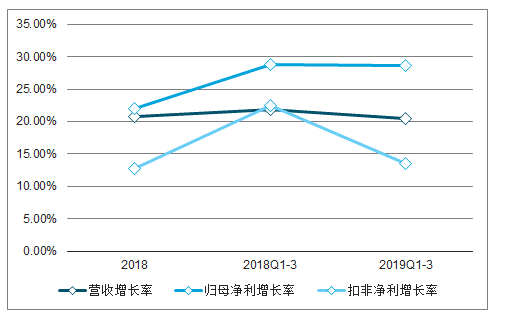

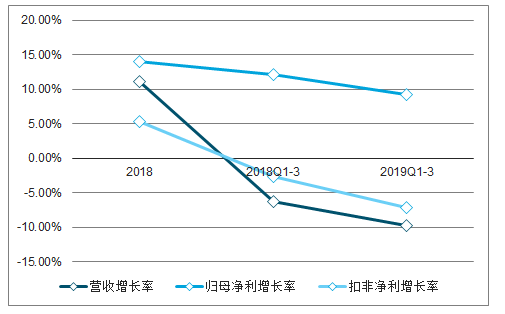

2018-2019Q1-3化学制剂营收增长率及归母净利趋势

数据来源:公开资料整理

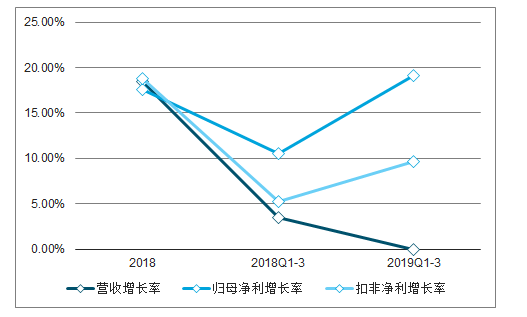

2018-2019Q1-3原料药营收增长率及归母净利趋势

数据来源:公开资料整理

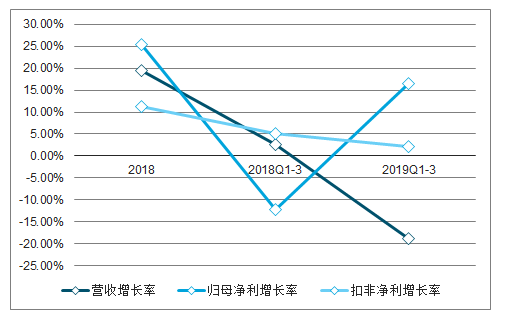

2018-2019Q1-3中药营收增长率及归母净利趋势

数据来源:公开资料整理

一、CRO行业

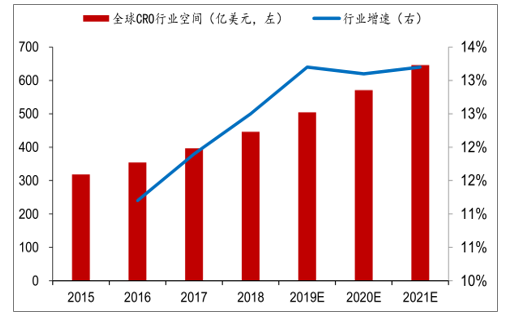

2015年至2021年,全球CRO市场规模将从318.5亿美元增长到645.8亿美元,预计年复合增长率为12.8%。保持较快的增长势头。

2015-2021年全球CRO行业规模与增速级预测

数据来源:公开资料整理

国外主要的CRO企业包括昆泰、科文斯、百瑞精鼎、SyneosHealth、PPD及PRAHealthSciences等。这些企业营业收入规模普遍超过20亿美元,规模最大的昆泰营业收入甚至超过100亿美元。

国外主要CRO企业收入规模

国外主要企业 | 营业收入 |

昆泰(IQVIA) | 2018年104.12亿美元 |

科文斯(Covance) | 2018年43.13亿美元 |

百瑞精鼎(PAREXEL) | 2016年21.18亿美元 |

SyneosHealth | 2018年43.90亿美元 |

PPD | 2017年19.00亿美元 |

爱康(Icon) | 2018年25.96亿美元 |

PRAHealthSciences | 2018年28.72亿美元 |

数据来源:公开资料整理

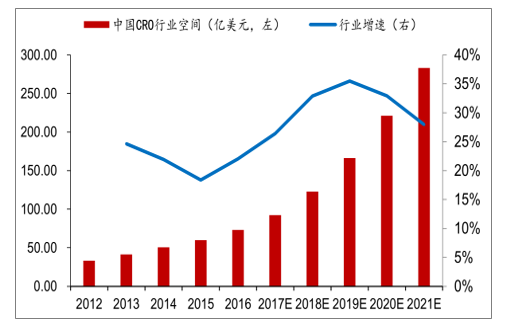

由于中国我国CRO行业基数较小,CRO行业最主要的成本为人力成本,而中国目前享有工程师红利,全球CRO产业有向中国转移的趋势,尤其在是临床前研究方面。再加上中国的医药行业的需求增长快于全球,在政策驱动下,创新药将成为众多企业转型的重要方向,促使我国CRO市场高速增长。预测,国内CRO行业规模从2012年的33.3亿美元,上升至2021年的283.1亿美元。

2012-2021年中国CRO行业规模与增速预测

数据来源:公开资料整理

在中国进行的国际多中心药物临床试验完成后,申请人可以直接提出药品上市注册申请。上述制度引导跨国药企,积极来中国申请新药早期临床试验和创新药物上市,为国内CRO行业带来国际需求。

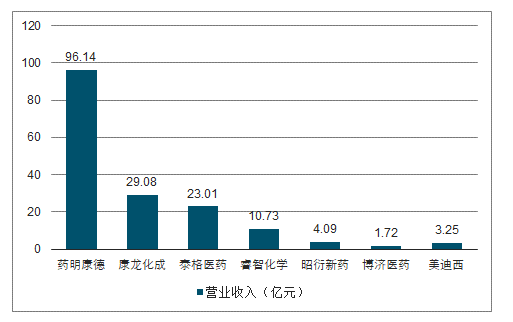

中国本土CRO企业在这个过程中逐步发展起来,药明康德、康龙化成、泰格医药、睿智化学、昭衍新药等企业规模居前。

2018年国内主要CRO企业收入规模

数据来源:公开资料整理

目前CRO行业呈现出越来越强的头部集中效应,市场占有率越高的企业所拥有的资源越来越多,优秀的人才、设备以及全球化的订单获得能力都有利于头部企业。

二、医疗器械

医疗器械行业营收与净利润增速都比较高,整个板块实现营业收入626亿元,同比增长12.69%,实现归母净利润99亿元,同比增长22.49%,行业的成长性较好。

医疗器械行业近年来营业收入及净利润增速

数据来源:公开资料整理

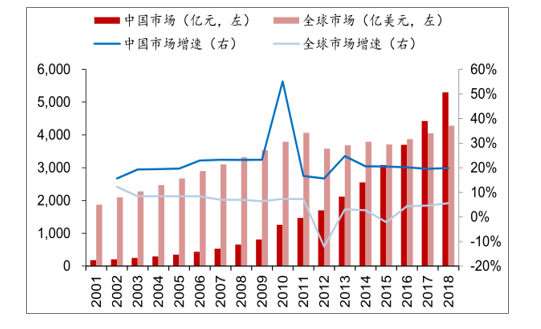

2018年全球医疗器械市场规模为4278亿美元,同比增长5.63%;根据调查数据显示,2018年我国医疗器械市场规模为5304亿元,同比2017年增长19.86%,远远高于全球医疗器械行业增速,也远高于中国医药工业全行业增速。随着中国医疗器械企业的技术突破,政策在国产医疗器械行业的积极扶持,国产中高端医疗器械占比不断提升。

中国与全球医疗器械市场情况

数据来源:公开资料整理

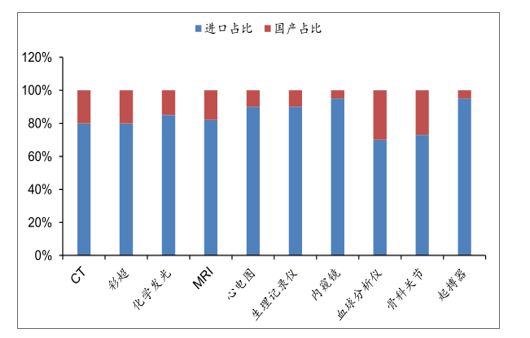

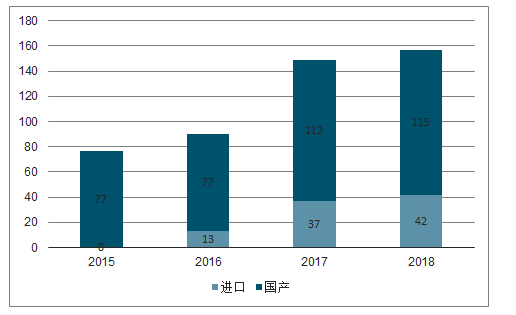

我国医疗器械目前还是以中低端为主,产品结构升级空间大,若能在高端领域取得突破,进口替代前景广阔。尽管近年来国内医疗器械行业实现了快速发展,本土企业在中、低端医疗器械市场占据了一席之地,但受限于技术、品牌、产品综合性能等方面的差距,高端市场大部分仍被外资占据,特别在大型影像设备、彩超、内窥镜、化学发光、骨科关节、起搏器等领域,外资占比70%以上,国产替代前景广阔。

国内高端医疗器械国产占比仍较低

数据来源:公开资料整理

政策层面国家多方面支持和鼓励国产器械发展,其中基层医疗机构的达标建设催生了国产设备需求潮。根据国家卫健委有关文件,3.7万的乡镇卫生院和3.5万社区卫生服务中心将加快实现达标建设,具有较高性价比的国产医疗器械迎来机遇。

医疗器械龙龙企业及竞争优势

细分龙头 | 竞争优势 |

欧普康视 | 角膜塑形镜龙头企业,行业渗透率低、增长空间大 |

安图生物 | 化学发光龙头,仪器市场保有量多,已获批的100速发光仪以及即 将获批的600速发光仪将为公司注入新增长动力 |

威高股份 | 得益于与美敦力的合营,公司脊柱类产品国产第一;与海星医疗共 同研发的高端关节产品海星关节上市,在低渗透下有望厚积薄发 |

微创医疗 | 冠脉支架、高端骨科、起搏器、主动脉支架、心脏瓣膜等领域的头 部企业,产品竞争力强,有望率先受益于进口替代红利 |

迈瑞医疗 | 化学发光、内窥镜、彩超、血球分析等领域的龙头,公司医疗器械 产品线齐全,综合竞争力强劲 |

开立医疗 | 超声国内排名第二,内窥镜国产领先,中高端彩超产品S50/60和 高端内窥镜HD-550的逐渐放量为公司带来增长新动力 |

数据来源:公开资料整理

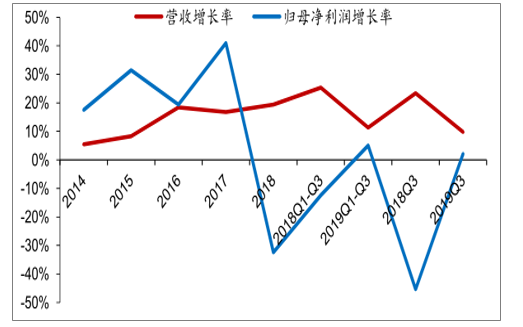

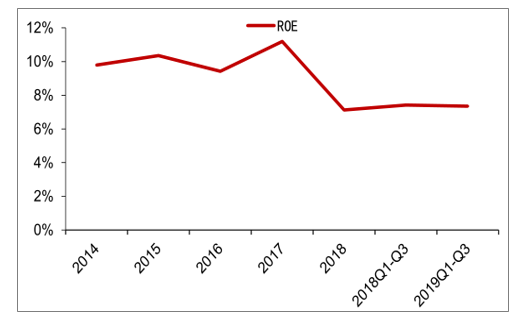

三、创新药

2014-2019Q3化学制剂行业营业收入及净利润增速

数据来源:公开资料整理

从ROE角度看,化学制剂子行业前三季度ROE为7.35%,相比前几年明显下滑。

2014-2019Q1-3化学制剂行业ROE变化趋势

数据来源:公开资料整理

近2年CDE受理的新药申请明显增加,2018年受理化药创新药申请167件,相比2015年增加了80件。申报的数量变多,获批的产品也相应增加。2018年国产的9个一类新药获批,涉及恒瑞医药、正大天晴、歌礼药业等国内优秀企业。中国的创新药进入了收获期,随着相关企业药品研发顺利推进,将有越来越多的创新药获批上市。

2015-2018年CDE受理的化药创新药申请

数据来源:公开资料整理

2018年,共有69个进口原研药获批。在政策的积极扶持下,进口药品在中国上市时间大幅缩减,部分产品实现在中国首发上市,临床急需的九价人乳头瘤病毒疫苗甚至只有了8天时间就获批上市。

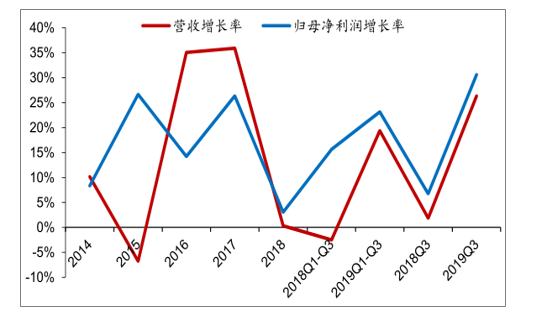

四、生物制品

生物制品行业营收与净利润增速都比较高,整个板块实现营业收入726亿元,同比增长16.57%,实现归母净利润113亿元,同比增长19.39%,在各医药生物子行业中表现较好。

2014-2019Q3生物制品行业营业收入及净利润增速

数据来源:公开资料整理

今年前3季度生物制品行业扣非净利增速较快的标的包括沃森生物、辽宁成大、智飞生物和长春高新,这些标的都受益于消费升级,除了长春高新,其它标的都受益于疫苗行业景气度提升,随着人们收入增长,健康意识提升,更加重视预防疾病,自费的二类疫苗渗透率提升。

疫苗作为消费属性的医疗产品,二类疫苗不占用医保资金,更不会受控费政策的负面影响,受益于医疗消费升级,接种率的提升空间大。目前二类疫苗批签发数据占比数据持续提升,二类疫苗单价普遍高于一类疫苗,研发能力突出的疫苗企业一旦有新产品上市,增加趋势非常明确,这些结论也在前文上市公司财务报表方面得到进一步验证。

从批签发数据(一般销售数据略有滞后)来看,智飞生物所代理的四价和九价HPV疫苗批签发数据保持快速增长势头,目前仍然供不应求。对于沃森生物而言23价肺炎疫苗保持快速增长,今年前三季度批签发已经远远超过去年全年批签发数量。康泰生物刚上市的23价肺炎疫苗今年前三季度批签发数量已达到89.26万支。

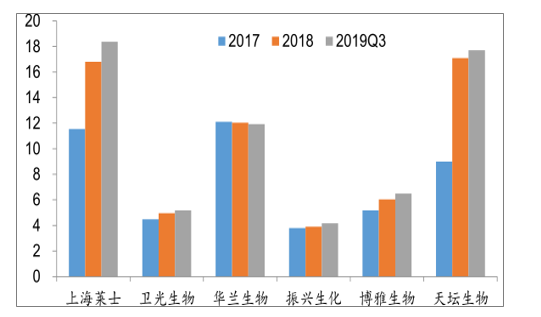

随着两票制实施带来的血制品行业去库存进入尾声,6家上市公司的存货已经趋于平稳。其中上海莱士和天坛生物新增子公司并表影响,剔除这一因素,其库存是基本稳定的。

2017-2019Q3血制品上市公司近三年存货(亿元)

数据来源:公开资料整理

根据调查数据显示,主要品种批签发数据有所回升,由于销售数据有所滞后,相关品种明年保持销售势头。今年前三季度白蛋白与静注人免疫球蛋白获得的批签发数量分别为3831.71万支、918.35万支;同比去年前三季度分别增长11.16%、20.29%。血制品行业整体回暖趋势明显,有望持续稳定增长。

白蛋白与静注人免疫球蛋白2013年以来批签发数据

数据来源:公开资料整理

白蛋白今年批签发排名靠前的企业

数据来源:公开资料整理

静注人免疫球蛋白今年批签发排名靠前的企业

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国医疗服务行业市场专项调查及投资前景展望报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医疗O2O行业市场运行态势及产业前景研判报告

《2026-2032年中国医疗O2O行业市场运行态势及产业前景研判报告》共十章,包含中国医疗O2O行业重点企业布局案例研究,中国医疗O2O市场前景预测及发展趋势预判,中国医疗O2O投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询