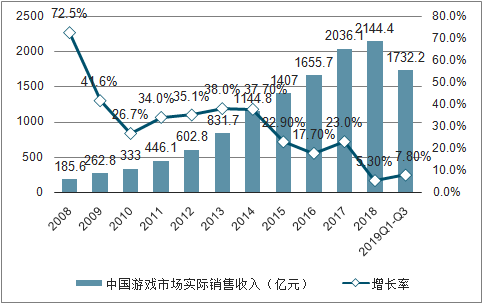

1、行业增长小幅回升,用户规模继续维持低增长

2019年前三季度,国内游戏市场实际销售收入1732.2亿元,同比增长7.8%,增速比2018年5.3%的增速有回升。游戏市场用户规模6.51亿人,比2018年增长了4%,用户规模在2014年以后仅能维持个位数增长,增量用户越来越少,存量竞争的情况不断加剧。目前智能手机和4G网络的普及率已经处于较高状态,在短期内技术无突破性发展的情况下,预计用户规模继续维持低速增长。

国内游戏市场规模变动情况

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国游戏行业市场竞争模式及投资战略咨询报告》

国内游戏市场用户规模变动情况

数据来源:公共资料整理

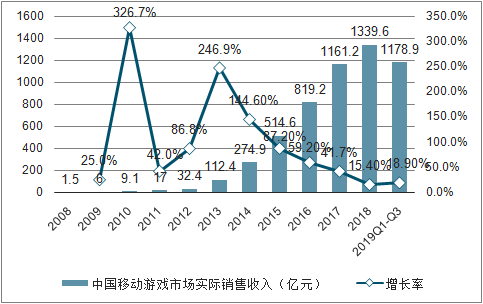

2、移动游戏继续支撑行业增长

在包括端游、页游、主机游戏等在内的游戏平台中,移动游戏以其门槛低、碎片化以及普及率高等特点成为了支撑游戏市场增长的主要驱动力,2019年前三季度移动游戏市场规模1178.9亿元,同比增加18.9%,增长幅度高于游戏行业整体增幅超10PCT,2019年前三季度移动游戏份额占整个游戏市场的68.06%,比2019年上半年又提升了3.31pct,移动游戏目前国内游戏市场发展的主要推动力量。

国内移动游戏市场规模变动情况

数据来源:公共资料整理

3、棋牌类游戏受版号控制政策影响明显,大厂产品包揽畅销榜和收入榜头部

由于机构调整原因,自2018年第二季度开始游戏版号的申报、审批与备案长期处于停滞状态,未获版号的游戏产品无法上架,更无法实现商业化变现。

自2018年年末开始,游戏版号问题已经得到解决,版号的审批进入常态化,截止至2019年11月中旬,国内版号审批重启后共发放版号24批,数量超过1300余款。从目前发放版号的速度和节奏来看,相比过去几年,能够获批的版号数量已经有了比较明显的减少,其中棋牌类游戏受到的影响较大,版号限发前棋牌类过审比例可以达到30%-40%左右,但限发后占比已经不到2%,下滑的幅度十分明显。相对的,MMO和益智类的游戏产品过审数量比较多。

通过对版号的控制直接从供给的源头上限制了低质量游戏产品的上线,有利于鼓励游戏厂商提高对精品游戏的研发力度。由于新上线产品数量的明显减少,头部游戏产品的吸引力增强,马太效应加剧,流量和流水都开始有向大厂头部精品游戏产品倾斜的趋势。

2019H1移动游戏产品收入排名

数据来源:公共资料整理

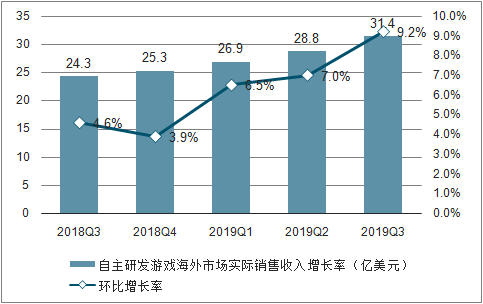

4、海外市场增量空间明显,中小厂商实现突围

在国内面临存量竞争压力增大以及版号政策严格限制的环境下,国内游戏厂商开始向海外发展寻求新的增长点。2019Q3中国自主研发游戏海外市场实际销售收入31.4亿美元,同比增长29.3%,环比增长9.2%,是国内增速的2倍,海外地区的增长空间比国内更加广阔。美国、日本和韩国是中国自研游戏最重要的海外市场,收入合计占海外总收入的62.8%。

中国自主研发游戏海外市场实际销售收入与增长率

数据来源:公共资料整理

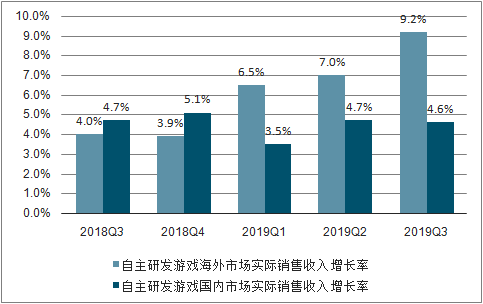

中国自主研发游戏海内外市场实际销售收入环比增长率

数据来源:公共资料整理

从10月国内手游在海外收入的情况来看,虽然腾讯和网易在国内头部游戏产品上处于长期垄断的低位,但是在海外地区,国内的中小厂商也可以凭借自身的产品实现突围。在近3个月海外收入最高的20款中国手游中,虽然腾讯与网易的产品依然排名比较靠前,但也两家仅有2-3款游戏在榜.

2019年9-10月中国手游海外收入TOP10

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国游戏行业市场全景评估及发展趋势研究报告

《2026-2032年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2026-2032年游戏行业发展及投资前景预测分析,2026-2032年中国游戏行业投资风险分析,2026-2032年中国游戏行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国游戏产业发展现状、竞争格局、主要上市企业对比及未来竞争趋势分析:腾讯营收规模遥遥领先,龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)