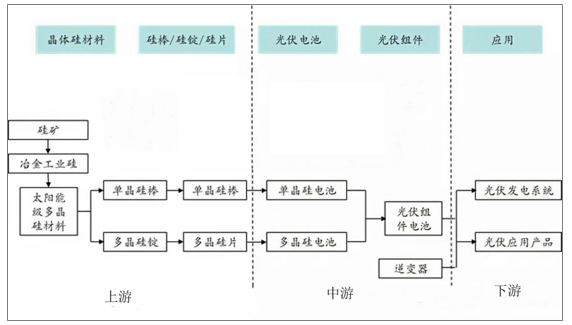

光伏设备为光伏行业未来增效的核心环节:光伏产业链可分为上游的晶硅原料的制备、硅棒/硅片的制造;中游的电池片、组件制造以及下游的光伏系统应用。

光伏产业链

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国光伏设备行业发展现状调查及发展前景展望报告》

过去数年间,通过产业链进口设备国产化、产能扩大形成规模经济效应、产能转移至低成本地区等手段,光伏装机成本有大幅下降。截至目前光伏行业在降本的路线上已经接近极限,未来发展方向是增效。光伏行业本质是一代技术、一代工艺、一代设备,其中设备是核心瓶颈环节。

一、硅棒/硅片设备环节:单晶炉价值量

1、硅片环节设备,有望受益下游单晶硅片扩产

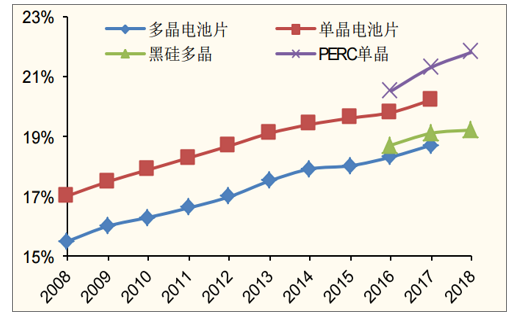

单晶电池相对于多晶,产品效率方面有天然的优势:2018年,规模生产的单多晶电池基本采用高效技术,其中多晶电池全面应用黑硅技术,单晶领域则大规模普及PERC技术,预计2-3年内在多晶领域也将全部由PERC技术替代。大规模生产的单多晶电池平均转换效率也分别从2010年的17.5%和16.5%提升至2018年的21.8%和19.2%。

由于晶体生长工艺不同,导致单晶硅片与多晶硅片在晶体品质、电学性能、机械性能方面与单晶相比有显著差异。相比而言单晶硅以下优势:更少的缺陷、更高的机械强度、更低的碎片率、更大的效率提升空间、更高的集约性、更长的衰减期。单多晶材料性能对比中,单晶有绝对优势。

PERC单晶、黑硅多晶分别引领发展方向

数据来源:公共资料整理

目前单多晶电池成本已基本持平,而单晶在组件和电站端对于配套材料的节省,以及单晶在长期稳定性、长期衰减率和每瓦发电量方面的优势,使得单晶硅电站具有更高的投资回报率。在单晶价格快速下降并逼近多晶价格的当前,单晶仍然具备比多晶更大的降价空间,从而加速了光伏发电去补贴实现平价上网的步伐,反映出单晶的绝对优势。

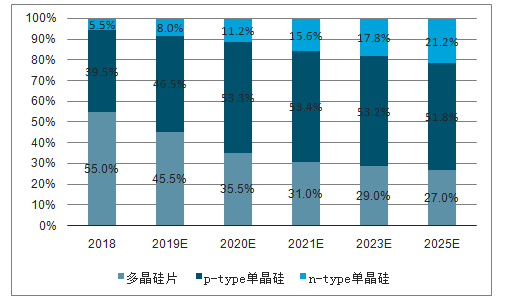

高效单晶市场份额逐渐扩大。随着光伏市场的不断发展,高效电池将成为市场主导,单晶硅电池市场份额逐步增大,2018年单晶硅片市场份额超过40%,预计2019年将超过50%。随着异质结电池、N型PERT电池的应用推广,N型单晶硅片的市场份额,也将逐年提高,多晶硅片的市场份额未来将逐步下降。

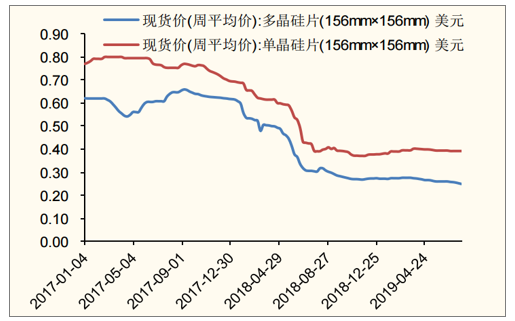

单/多晶硅片自2018“531”以来均大幅降价

数据来源:公共资料整理

单晶电池的市场份额有望继续扩大

数据来源:公共资料整理

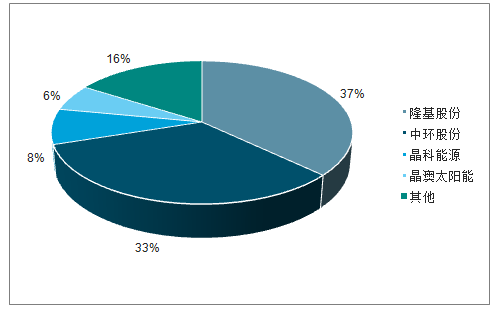

截至2018年底,主流光伏单晶硅产能约为75GW左右(隆基28GW+中环25GW+晶科5.5GW+晶澳4.5GW+其他12GW)。隆基和中环在单晶硅片环节的产能占比高达70%以上,呈现双寡头垄断格局。

截至2018年中国单晶硅产能市占率情况

数据来源:公共资料整理

2、单晶炉:未来3年市场空间约120亿元,晶盛、连城双寡头

按照下游厂商规划,设计2019-2021年新增产能19GW、26GW、47GW,对光伏单晶炉(10MW/台)的需求分别为1900台、2600台、4700台。

未来3年单晶炉市场空间达120亿元:单晶炉从最初的6MW、8MW伴随单晶硅的高速发展,目前最先进的已有10MW的单晶炉。若以未3年国内单晶扩产约92GW的体量进行测算(隆基37GW、中环25GW、晶科25GW、上机5GW等),单晶炉的市场空间约120亿元。叠加配套设备,设备投资额有望达155亿元左右。

光伏单晶炉竞争格局:晶盛机电、大连连城双寡头:目前中国市场上单晶炉的主要生产厂家为晶盛机电、大连连城、京运通等。国外单晶炉设备厂商已基本退出中国市场。

3、金刚线切片机:未来3年市场空间约20亿元/年

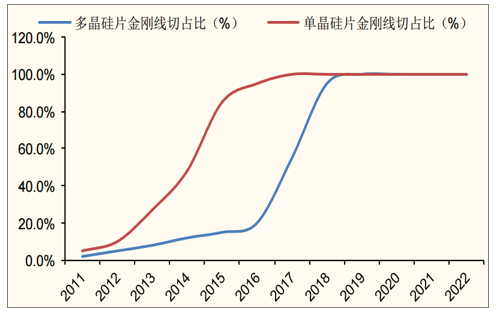

切片是整个硅片加工流程中重要的一环。要通过密集的线网将700mm长的硅锭切成2500片0.1mm左右厚的硅片,且需保证良率在90%以上。为减少硅材料的损耗,切割所用钢线的线径极细,一般砂浆线线径为0.12mm,金刚线径在0.07mm以下。相比较于传统的砂浆线切割,金刚线切片作为新的切割技术,具有薄片化切割、减小切口损失、降低硅料损耗、提高加工效率、提高出片率、降低污水及COD排放等优势,可以大幅降低硅片生产成本,提高硅片品质。

金刚线切割在多晶领域的应用需要解决铸锭过程中形成的碳化硅硬质点和电池工艺的制绒技术问题。2018年多晶硅片切片也基本从砂浆切向金刚线切转换,预计2019年将全面被取代。目前上机数控已经与下游多晶硅片生产厂商开展合作,进入多晶硅片金刚线切片领域。

金刚线切片已基本全面取代砂浆切片

数据来源:公共资料整理

二、电池片设备:短期受益PERC扩产,中长期看HJT量产化进程

1、光伏增效为国内实现平价上网的必要途径,电池片环节潜力巨大

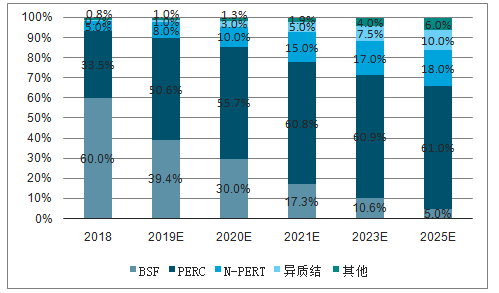

光伏电池片目前的发展阶段:从常规铝背板BSF电池(1代)→PERC电池(2代)→PERC+电池(2.5代)→HJT电池(3代)→IBC电池(4代)等,目前产业正处在PREC电池扩产高峰期,逐步向PREC+、HJT拓展阶段。

高效电池技术代表未来的需求方向。2018年,规模化生产的多晶黑硅电池的平均转换效率达到19.2%,使用PERC电池技术的单晶和多晶硅电池效率提升至21.8%和20.3%,较2017年分别提升0.5个百分点和0.3个百分点。

2018-2025年不同电池技术市场占比变化趋势

数据来源:公共资料整理

2、超额利润带动PERC电池扩产,2019年产能有望达110GW

PERC电池片相对于普通单晶硅电池片价格优势明显。根据数据,自2017年底起到2019年1季度,PERC单晶电池片对普通单晶电池片的价格平均有2毛的溢价,超额的利润也促使了PERC电池产能自2018年起加速投放。

PERC电池相对普通单晶电池超额利润明显

数据来源:公共资料整理

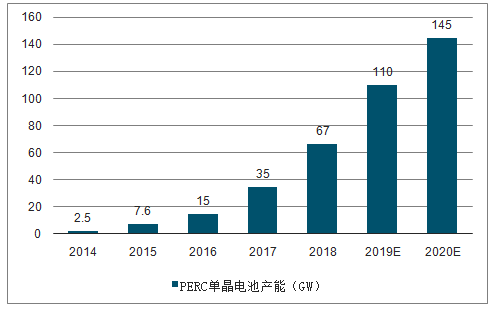

2019年PERC单晶电池产能有望达110GW

数据来源:公共资料整理

2018-2020年为PERC扩产高峰,预计扩产总规模超100GW。截止到2018年底,单晶PERC产能约为67GW,根据目前国内主要龙电池厂商的扩产规划,2019年的PERC产能有望超110GW。

三、组件设备:关注叠瓦、半片等新型组件带来的设备需求

1、预计2019年底国内组件产能规模达180GW

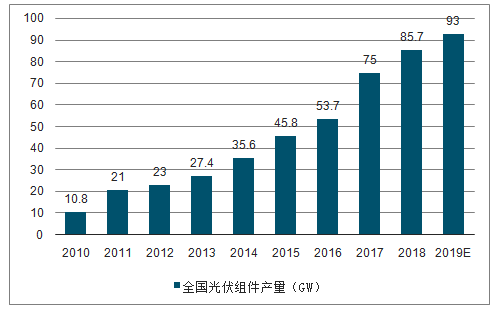

2018年全国组件产量达到85.7GW,同比增长14.3%,以晶硅组件为主。组件产量超过2GW的企业有11家,其产量占总产量的62.3%,集中度进一步提高。预计2019年组件产量将超过90GW。

预计2019年组件产量将超过90GW

数据来源:公共资料整理

未来几年新型电池组件市场占比有望迅速提升

数据来源:公共资料整理

2019年国内光伏组件产能将达到180GW,仅排在前10位组件产家产能就将超过100GW。2019年,全球组件产能将达到237GW左右,其中中国依旧占据最大份额。除中国外的较大产能地区有越南、马来西亚、韩国、印度、美国等。

2019年全球组件产能将达到237GW左右

序号 | 国家/地区 | 2019年底产能(GW) |

1 | 中国大陆 | 180.77 |

2 | 越南 | 9.30 |

3 | 马来西亚 | 8.20 |

4 | 韩国 | 8.00 |

5 | 印度 | 7.00 |

6 | 美国 | 5.14 |

7 | 泰国 | 3.00 |

8 | 台湾 | 2.20 |

9 | 土耳其 | 1.85 |

10 | 新加坡 | 1.80 |

数据来源:公共资料整理

2、组件自动化生产线:市场空间约40亿元/年

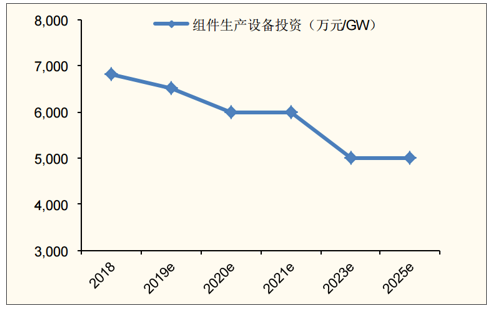

组件自动化设备受益于组件产线的扩产,目前国内组件生产设备已经全部国产化。2018年国内组件生产线投资成本降至平均6800万元/GW。随着国产层压机、自动焊接机等设备性能不断提升,单位时间处理的组件块数也会快速增多;同时电池片转换效率不断提升,半片、叠片以及新型材料的使用,都可以使得组件生产线投资成本进一步降低。

2019年组件生产设备投资成本有望达6500万元/GW左右

数据来源:公共资料整理

1)组件扩产带来的新建需求:预计2020~2025年年均需求约10~12亿元

虽然组件厂商扩产有周期性,但根据下游需求来看,未来5年新增装机需求有望达20GW/年。预计未来5年内新增组件设备市场空间约10~12亿元。

2)存量产能的更新需求:预计2019-2021年均需求约24~29亿元

截至2019年底,全球组件存量产能约240GW:按目前的组件单价测算,存量组件的市场空间约120~144亿元。

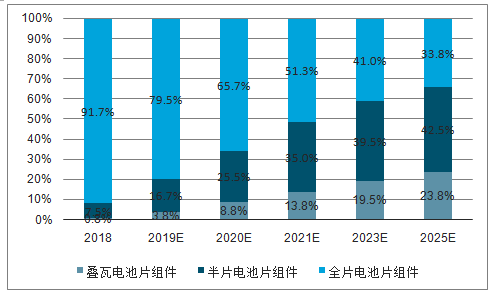

伴随未来新型组件占比逐渐提升,将带来存量老旧组件产线的更新需求:2018年,全片电池片的组件仍占据市场绝大部分份额,但相比2017年下降了7个百分点至91.7%。由于半片或更小片的电池片组件功率封装损失更小,未来半片及更小尺寸电池片应用市场份额将大幅上升,叠瓦电池组件市占比也会逐渐增长,到2025年,全片电池组件市占率将低于50%。以光伏组件5年的生命周期来测算,平均的年均更新需求的市场空间约24~29亿元。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏设备行业市场全景调研及发展前景研判报告

《2026-2032年中国光伏设备行业市场全景调研及发展前景研判报告 》共十五章,包含中国光伏设备行业发展潜力评估及趋势前景预判,中国光伏设备行业投资价值及投资机会分析,中国光伏设备行业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国光伏设备行业产业链图谱、产业现状、竞争格局及发展趋势:光伏发电装机规模直线上升,持续为行业发展注入动力[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)