摘要:

政策:市场交易机制加速构建,持续推动行业技术迭新

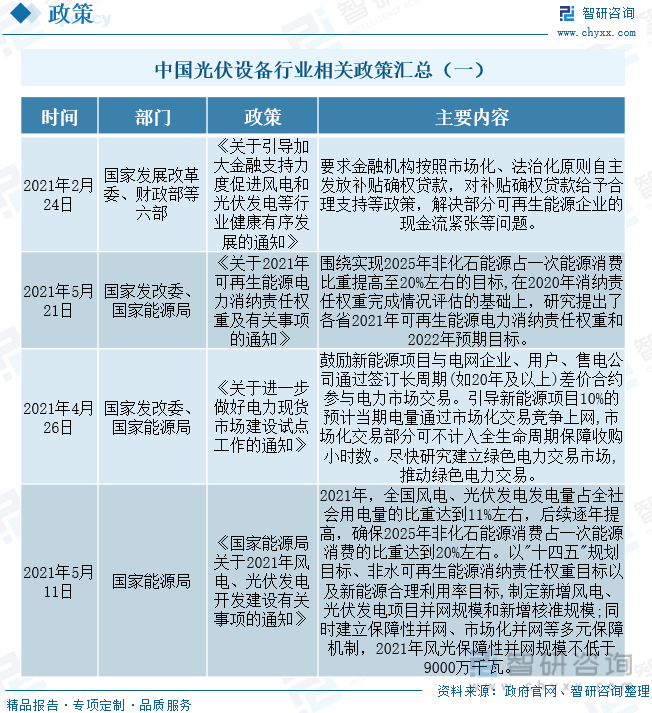

《关于引导加大金融支持力度促进风电和光伏发电等行业健康有序发展的通知》等政策在逐步推动我国光伏发电等新能源电力市场机制建立,同时加快推进存量项目建设。国内光伏行业内补贴政策正在逐步退出市场,同时政策鼓励加快推动光伏行业关键基础材料、设备、零部件等技术升级,提升产品全周期智能化、信息化水平,如将HJT电池等性能更高的光伏产品列入高新产品技术研发之列,持续推动光伏产业技术迭代加速。

行业现状:市场保持增长态势,行业集中度持续提升

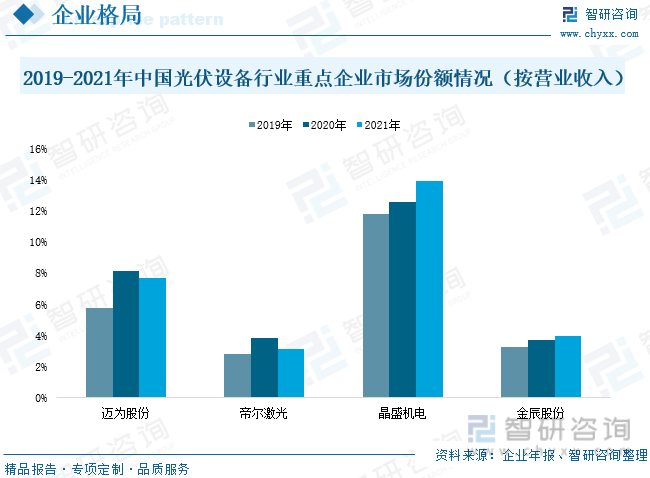

2020年,在国内经济环境整体受新冠疫情影响情况下,光伏设备行业逆势增长,行业市场销售规模超280亿元,同比增长12%;2021年,随着国内光伏行业需求大幅增长,我国光伏设备行业市场规模同比增长42.86%,超400亿元。据目前国内政策、经济、市场等行业环境预测,2022年,我国光伏设备行业市场规模将持续保持增长态势,预计至少可达到410亿元。2019-2021年,迈为股份、帝尔激光、晶盛机电、金辰股份所占市场份额情况皆上下浮动不大,其中,晶盛机电是市场份额提升最高的我国光伏设备行业正加速发展,且随着行业技术水平要求持续提升,业内竞争难度提高,行业市场份额开始逐步向龙头企业集中,国内光伏设备市场将进一步集中发展。

发展趋势:下游市场需求持续增长,企业加速打造核心竞争力

目前,我国正加速调整国内能源结构,光伏行业将进入加速发展阶段,终端市场光伏装机需求持续增长,带动光伏行业内硅片厂商、太阳能电池厂商等对相关加工制造设备需求增长,从而拉动国内光伏设备行业持续发展。在下游市场需求增长的同时,产业技术迭代技术正持续加速,企业面对的市场技术要求难度持续增加。为满足市场需求、增加企业产品市场竞争力,业内企业持续提升设备研发投入,加速打造企业核心竞争力。

关键词:光伏设备行业政策、光伏设备行业规模、光伏设备行业产业链、光伏设备行业发展趋势

一、政策:市场交易机制加速构建,持续推动行业技术迭新

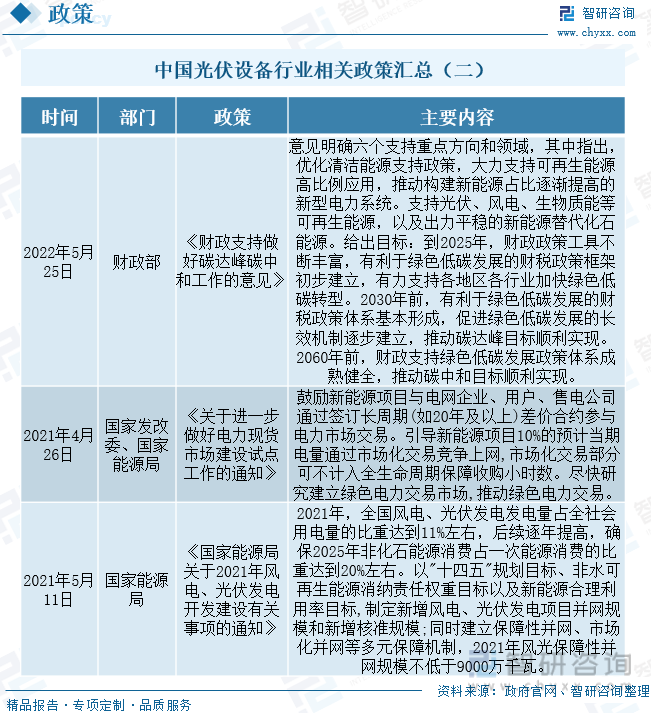

《“十四五"工业绿色发展规划》《关于促进新时代新能源高质量发展的实施方案》等清洁能源使用政策、“碳中和”政策支持光伏、风电、生物质能等可再生能源,以及出力平稳的新能源替代化石能源,将逐步形成财政支持体系,有利推动国内碳中和目标顺利实现,促进光伏行业发展,带动光伏产业链发展,助力光伏设备行业发展。《关于引导加大金融支持力度促进风电和光伏发电等行业健康有序发展的通知》《关于进一步做好电力现货市场建设试点工作的通知》《国家能源局关于2021年风电、光伏发电开发建设有关事项的通知》等政策在逐步推动我国光伏发电等新能源电力市场机制建立,同时加快推进存量项目建设。

目前,国内光伏行业内补贴政策正在逐步退出市场,同时政策鼓励加快推动光伏行业关键基础材料、设备、零部件等技术升级,提升产品全周期智能化、信息化水平,如将HJT电池等性能更高的光伏产品列入高新产品技术研发之列,持续推动光伏产业技术迭代加速,产业链下游厂商降本增效需求大幅增长,对上游光伏设备行业产品各方面精度要求持续提升,全面拉动光伏设备行业产品技术革新,推动行业各领域高技术发展。

相关报告:智研咨询发布的《2022-2028年中国光伏设备行业市场深度分析及发展趋向分析报告》

二、行业现状:市场保持增长态势,行业集中度持续提升

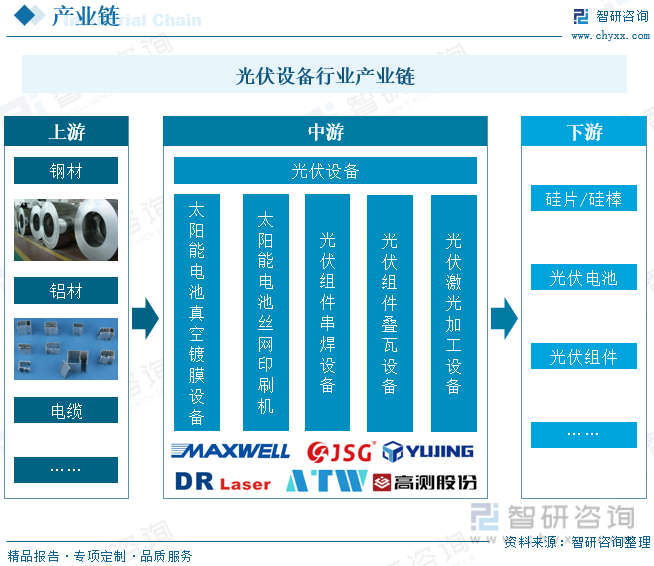

光伏设备行业属于机电机械制造业,行业产业链上游是钢材、铝材、电缆等机械制造所需原材料行业,下游是光伏行业。光伏设备行业主要产品有光伏设备制造业 太阳能电池真空镀膜设备、太阳能电池丝网印刷机、光伏组件串焊设备、光伏组件叠瓦设备、光伏激光加工设备、光伏电池电注入机等光伏硬件制造加工设备。该行业是光伏行业的支撑行业,是光伏产业发展基础,行业技术要求高、技术迭代快,是高新技术密集型行业。

1、产业链:行业成本仍高位运行,市场保持增长态势

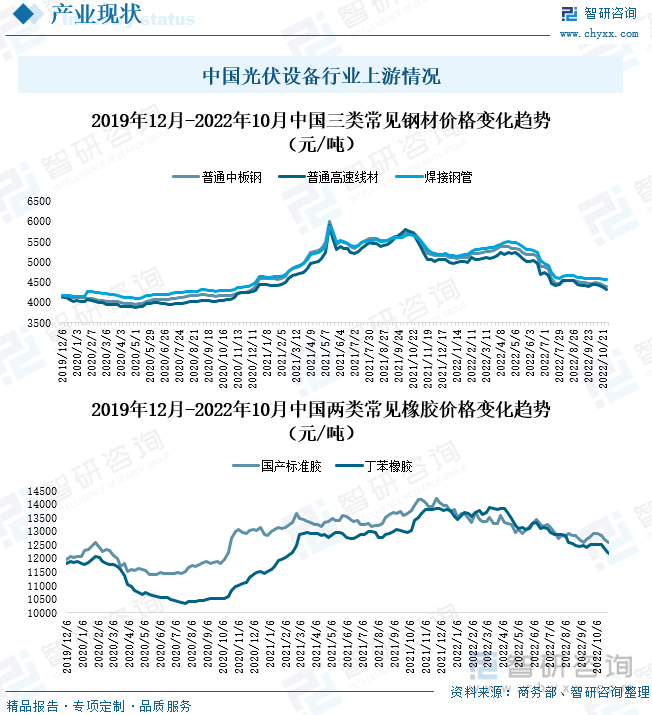

自2020年12月,我国钢材、橡胶、铝材等光伏设备制造生产所需的大宗原材料产品价格皆大幅上涨,且在2021年-2022年10月间持续保持高价位振荡运行。2019年末-2022年10月底,我国普通中板钢、普通高速线材及焊接钢管三类常见的钢材产品价格峰值分别为6003元/吨、5896元/吨、5873元/吨,与价格极低值相比,产品价格增幅分别为51.90%、52.15% 、43.21%;国产标准胶及丁苯橡胶两类国内常见的橡胶产品价格峰值分别为14219元/吨、13858元/吨,与价格极低值相比,产品价格增幅分别为24.83%、34.01%。此外,行业生产所需天然气、电力等能源产品价格在此期间同样大幅增长且持续高位运行态势。上游生产资料价格大幅增长使得我国光伏设备行业运行持续承压。

借助国内丰富的半导体制造技术基础,我国光伏设备行业经过十几年发展,光伏电池设备、光伏硅片设备等国内光伏产品制造设备出口规模可观,在全球光伏设备制造市场享有一定声誉。2020年,在国内经济环境整体受新冠疫情影响情况下,光伏设备行业逆势增长,行业市场销售规模超280亿元,同比增长12%;2021年,随着国内光伏行业需求大幅增长,我国光伏设备行业市场规模同比增长42.86%,超400亿元。据目前国内政策、经济、市场等行业环境预测,2022年,我国光伏设备行业市场规模将持续保持增长态势,预计至少可达到410亿元。

国内新能源推广力度持续增加,随着新能源发电市场机制初步构建,我国光伏发电装机量直线上升,光伏设备行业下游需求量持续增长。2021年,我国光伏行业装机量为54.88GW,同比增长率为12.57%;行业累计装机量为305.99 GW,同比增长20.74%。2022年前三季度,国内光伏行业新增装机量达52.6 GW,同比增长率达105.79%;行业累计装机量为358.07 GW,同比增长28.88%。目前,我国发电能源结构仍以火力发电为主,相比于以往结构数据,水力、风力及太阳能发电所占比例皆有不同程度提升,国内正逐步调整发电能源结构,光伏发电属于太阳能发电方式之一,行业未来将持续加速发展,带动产业上游光伏设备行业持续增长。随着下游光伏行业发展,产业技术迭新速度将持续加快,对上游光伏设备行业技术要求持续提升,光伏设备行业将面临高成长和高技术迭代挑战。

2、企业格局:企业面临加速技术革新挑战,行业集中度持续提高

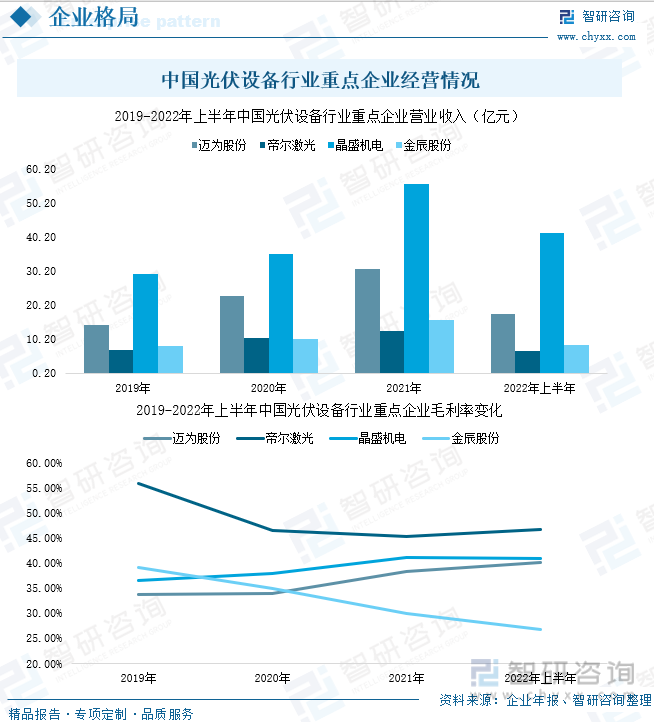

迈为股份、帝尔激光、晶盛机电、金辰股份都是我国光伏设备行业太阳能电池制造、半导体材料加工等分领域内代表企业。2022年上半年,迈为股份、帝尔激光、晶盛机电、金辰股份营业收入分别为17.6亿元、6.65亿元、41.41亿元、8.55亿元,同比变化率分别为42.08%、10.75%、87.42%、21.51%;企业业务毛利率分别为40.07%、46.75%、40.86%、26.87%。四家企业业务营收皆同比大幅上涨,但帝尔激光、金辰股份的业务盈利能力却下降。由于行业市场技术迭新加速,企业产品研发投入增加,以保证未来业务盈利,部分企业业务盈利减少。

2019-2021年,迈为股份、帝尔激光、晶盛机电、金辰股份所占市场份额情况皆上下浮动不大,其中,晶盛机电是市场份额提升最高的。2021年,迈为股份、帝尔激光、晶盛机电、金辰股份所占市场份额分别为8%、3%、14%、4%。其中,晶盛机电所占市场份额最高,迈为股份为次,帝尔激光、金辰股份所占市场份额皆不高。我国光伏设备行业正加速发展,且随着行业技术水平要求持续提升,业内竞争难度提高,行业市场份额开始逐步向龙头企业集中,国内光伏设备市场将进一步集中发展。

三、发展趋势:下游市场需求持续增长,企业加速打造核心竞争力

1、下游市场需求持续增长,企业加速产能扩张

目前,我国正加速调整国内能源结构,光伏行业将进入加速发展阶段,终端市场光伏装机需求持续增长,带动光伏行业内硅片厂商、太阳能电池厂商等对相关加工制造设备需求增长,从而拉动国内光伏设备行业持续发展。国内光伏设备行业内产能建设情况无法满足市场需求增长,行业市场供给情况偏紧。因此,为应对未来加速发展的下游市场、拥有足够的市场产能竞争力,国内光伏设备相关企业正持续增加企业产能建设投入,加速产品生产产能扩张。

2、市场技术迭代加速,企业持续打造核心竞争力

在下游市场需求增长的同时,产业技术迭代技术正持续加速,企业面对的市场技术要求难度持续增加。为满足市场需求、增加企业产品市场竞争力,业内企业持续提升设备研发投入,加速打造企业核心竞争力。目前,晶盛机电未正加速攻克半导体加工设备:减薄设备、抛光设备,同时拟募集14.2亿元,分别用于12英寸集成电路大硅片设备测试实验线项目和年产80台套半导体材料抛光及减薄设备生产制造项目,其中包含年产45台减薄设备和35台抛光设备。

3、行业竞争持续加剧,市场进一步向头部企业集中

随着国内光伏产业技术迭代更新加速,我国光伏设备行业竞争难度持续提升,企业间竞争持续加剧,产品技术核心竞争要求提升。因此,光伏设备行业市场份额将进一步向更有实力积累、技术创新能力更高的行业头部企业集中,行业市场集中度将进一步得以提升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国光伏设备行业市场深度分析及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国光伏设备行业市场深度分析及发展趋向分析报告

《2022-2028年中国光伏设备行业市场深度分析及发展趋向分析报告》共十二章,包含光伏设备行业发展趋势分析,未来光伏设备行业发展预测,光伏设备行业投资机会与风险等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国光伏设备行业产业链图谱、产业现状、竞争格局及发展趋势:光伏发电装机规模直线上升,持续为行业发展注入动力[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)