半导体集成电路是现代信息社会的基石,广泛应用在手机、电脑、汽车等领域。半导体行业于上个世纪五十年代起源于美国,属于技术密集、资金密集的行业。伴随着技术和经济的发展,半导体行业经历了三次大规模的产业链转移。第一次从美国转移到了日本,发生在上世纪八十年代;第二次发生在上世纪九十年代,从日本转移到韩国、中国台湾和新加坡等地;第三次发生在二十一世纪以来,我国正在承接第三次大规模的半导体技术转移。

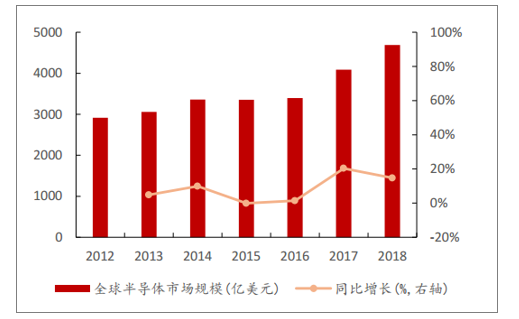

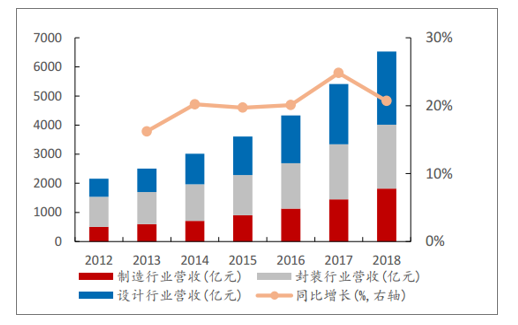

全球半导体市场规模近年来增速平稳,2012-2018年复合增速8.23%。其中,中国大陆集成电路销售规模从2158亿元迅速增长到2018年的6531亿元,复合增速为20.27%,远超全球其他地区,全球半导体产业加速向大陆转移。集成电路一般分为设计、制造和封测三个子行业,复合增速分别为26.27%、23.96%和13.33%。在集成电路制造和封测行业中,均需要大量的半导体新材料支持。

全球半导体市场及增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国半导体行业发展现状调查及投资发展潜力报告》

国内半导体行业发展迅速

数据来源:公共资料整理

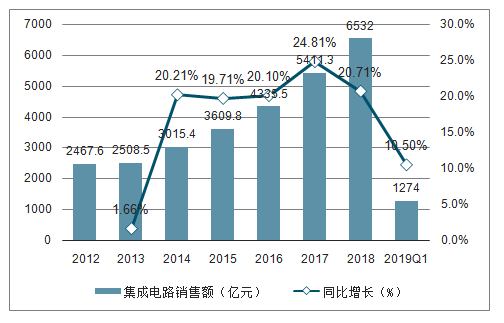

2019年第一季度全球半导体市场同比下降了5.5%。受到全球半导体市场下滑影响,中国集成电路产业2019年增速大幅下降,根据数据,2019年第一季度中国集成电路产业销售额1274亿元,同比增长10.5%,增速同比下降了10.2个百分点,环比下降了10.3个百分点。

2012-2019年中国集成电路行业销售规模(亿元,%)

数据来源:公共资料整理

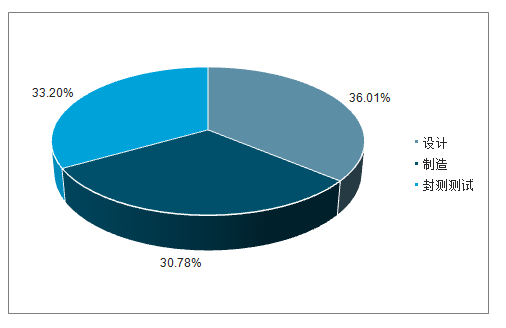

从具体的生产流程来看,集成电路设计业同比增长16.3%,销售额为458.8亿元,占比36.01%;集成电路制造同比增长10.2%,销售额为392.2亿元,占比30.78%;封测业增速下降幅度最大,增速环比下了11个百分点,同比增长5.1%,销售额423亿元,占比33.20%。

2019年第一季度中国集成电路行业销售额分布占比

数据来源:公共资料整理

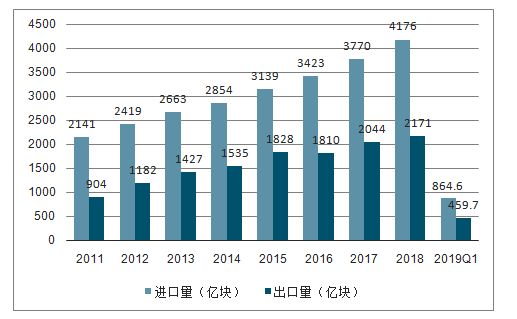

2011-2018年,我国集成电路进出口数量整体提高。2018年我国集成电路进口4176亿块,出口2171亿块,差额超过2000亿块。2019年第一季度,受全球半导体需求与莫阿姨环境的影响,我国半导体进口量为864.6亿块,同比下降10.70%,出口量为404.9亿块,同比提高9.50%。

2011-2019年第一季度中国集成电路进出口数量

数据来源:公共资料整理

半导体新材料是战略新兴产业,工信部、发改委等多次发布相关政策推动半导体新材料行业的发展。由于集成电路等下游行业技术难度大,对半导体新材料的性能要求较高,但对于价格相对不敏感,国内厂商在初步发展阶段更倾向于使用进口的原料,半导体新材料国产替代需要国家政策的强力推动。

国家相继出台政策助力半导体新材料发展

时间 | 项目 | 部门 | 相关政策内容 |

2014.06 | 国家集成电路产业发展推荐纲要 | 工业和信息化部 | 加强集成电路装备、材料与工艺结合,研发光刻机、刻蚀机、离子注入机等关键设备,开发光刻胶、大尺英寸硅片等关键材料,加强集成电路制造企业和装备、材料企业的协作,加快产业化进程,增强产业配套能力 |

2015.03 | 国家重点支持的高技术领域(2015) | 科技部、财政部、国税总局 | 四、新材料技术(五)、精细化学品/1、电子化学品:集成电路和分立器件用化学品;印刷线路板生产和组装用化学品;显示器件用化学品。包括高分辨率光刻胶及配套化学品;超净高纯试剂及特种(电子)气体;先进的封装材料;彩色液晶显示器用化学品 |

2015.10 | 《中国制造2025》重点领域技术创新绿皮书 | 国家制造强国建设战略咨询委员会 | 十大重点领域之一、新一代信息技术产业/1.1集成电路及专用设备1.1.3发展重点/2集成电路制造/(2)光刻技术:两次曝光、多次曝光EUV(极紫外光刻)、电子東曝光、193nm光刻胶、EU光刻胶 |

2017.04 | 《“十三五”先进制造技术领域科技创新专项规划》 | 科技部 | 面向45-28-14纳米集成电路工艺,重点研发300毫米硅片,将溅射靶材列为重点产品,为各类湿电子化学品提供指标参考,将超高纯电子气体列为重点研发材料,将拋光材料、将深紫外光刻胶列为关键材料产品 |

半导体制造和封测过程中用到的新材料

数据来源:公共资料整理

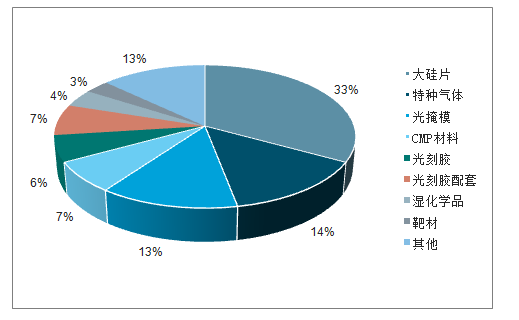

2018年全球半导体材料市场产值为519.4亿美元,同比增长10.68%。其中晶圆制造材料和封装材料分别为322亿美元和197.4亿美元,同比+15.83%和+3.30%。2018年,在市场产值为322亿美金的半导体制造材料中,大硅片、特种气体、光掩模、CMP材料、光刻胶、光刻胶配套、湿化学品、靶材分别占比33%、14%、13%、7%、6%、7%、4%、3%。分地区来看,目前大陆半导体材料市场规模83亿美元,全球占比16%,仅次于中国台湾和韩国,为全球第三大半导体材料区域。

全球各地区半导体材料市场占比

数据来源:公共资料整理

半导体制造材料占比

数据来源:公共资料整理

中国半导体制造行业陆续突破。2019年是我国半导体制造行业从量变到质变的一年,在全球三大主流半导体制造端:LOGIC、DRAM和3DNAND,我国实现了两大突破。2019年9月2日,长江存储64层3DNAND闪存量产,是全球首款基于Xtacking架构设计并实现量产的闪存产品,有望改变全球NANDFlash格局。2019年9月20日,长鑫存储DRAM内存芯片自主制造项目宣布投产,成为我国第一颗自主研发的19nmDRAM芯片,与国际主流DRAM产品同步,一期设计产能每月12万片晶圆。投产的8GbDDR4通过了多个国内外大客户的验证,预计今年底正式交付,另有一款供移动终端使用的低功耗产品LPDDR4X也即将投产。制造企业的突破和市场的打开,为上游材料国产化提供必要条件。

国内半导体制造行业陆续突破

时间 | 企业 | 芯片种类 | 具体 |

2019.09 | 长江存储 | 3DNAND | 64层NAND闪存量产,是全球首款基于Tacking架构设计并实现量产的闪存产品 |

2019.09 | 合肥长鑫 | DRAM | 自主研发的19nmDRAM芯片量产,与国际主流DRAM产品同步,一期设计产能12万片/月 |

- | 中芯国际 | LOGIC | 14nm进展顺利,量产在即 |

数据来源:公共资料整理

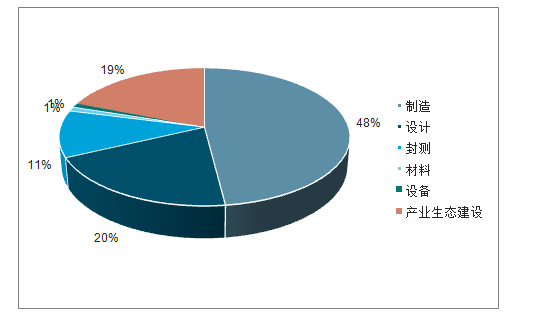

国家集成电路产业投资基金(大基金)是为促进集成电路产业发展而设立,由国开金融、中国烟草、亦庄国投等企业发起。基金重点投资集成电路芯片制造业,兼顾芯片设计、封装测试、设备和材料等产业。2014年10月,大基金一期成立,规模合计1387亿元。截至2018年年底,大基金一期投资基本完毕,根据公开信息投资总金额约1047亿。在各领域投资的规模和所占比例大概为:IC设计(205.90亿元,占比19.7%);集成电路制造(500.14亿元,占比47.8%);封测业(约115.52亿元,占比为11.0%);半导体材料(约14.15亿元,占比为1.4%);半导体设备(12.98亿元,占比为1.2%)、产业生态建设(约198.58亿元,占比为18.9%)。从投资规模比例上来看,半导体设备及材料等产业链上游环节投入占比较小,分别约占总投资规模的1.4%及1.2%。随着国家对于整体核心科技自主可控的要求,国内半导体产业链长期需要产业升级,预计将是产业资金重点投入的方向。2019年10月22日,国家集成电路产业投资基金二期股份有限公司(简称“国家大基金二期”)注册成立,注册资本为2041.5亿元,包括财政部、国家金融等共27位股东。在大基金一期主要完成产业布局之后,二期将进一步打造集成电路产业链供应体系,每个环节要与用户有机地结合起来,尤其是国产装备、材料等上游产业链环节。

大基金一期投资方向

数据来源:公共资料整理

大基金一期投资材料企业概览

公司 | 出资金额(亿) | 主营 |

上海硅产业集团 | 7 | 大硅片 |

雅克科技 | 5.5 | 特种气体 |

鑫华半导体 | 5 | 大硅片 |

中巨芯科技 | 3.9 | 湿化学品 |

世纪金光半导体 | 0.3 | 半导体粉料 |

德邦科技 | 0.2 | 高分子界面材料 |

安集科技 | 0.1 | CMP抛光材料 |

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告

《2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告》共九章,包含全球及中国半导体先进封装企业案例解析,中国半导体先进封装行业政策环境及发展潜力,中国半导体先进封装行业投资策略及规划建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!全球及中国半导体行业发展历程、产业链、市场规模、竞争格局及前景展望:下游需求回暖与产品结构升级,全球半导体规模将增至1.5万亿美元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)