一、中国经济的长期健康需要“长钱”

长期以来,中国经济整体重资本、重资产的属性难以改变;持续的资金投入和稳步向上的宏观杠杆正在迎来瓶颈,未来的进一步持续增长迫切需要显著拉长债务久期。无论是今年以来7-10年期及10年期以上的长债发行量暴增,还是优先股、永续债等银行资本的补充,以及长期资金对股市稳定的重要作用,都充分彰显“长钱”的稀缺性。相对于社融余额220万亿、债券存量95万亿、股市市值55万亿来说,作为长期资金的代表,险资才19万亿人民币的规模显得太少、太稀缺。只有显著地发展壮大保险行业,大规模归集闲散资金,成为长期的专业机构资金,才能够满足实体和资本市场对长期资金的需求,并且有助于稳住宏观杠杆率、化解金融风险,促进直接融资、资本市场长期定价和金融传导效率的提升。

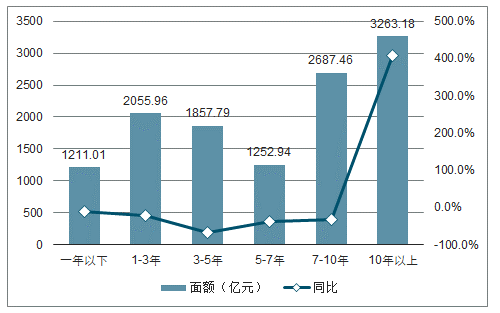

2019年前3季度中国债券发行期限结构

数据来源:公开资料整理

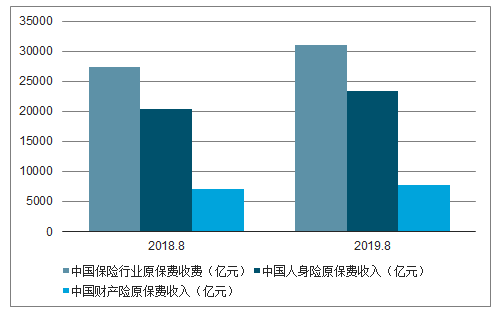

2019年前8个月,中国保险业实现原保险保费收入3.10万亿元(31028亿元),同比增长13.04%。其中,财产险业务实现保费收入7686亿元,同比增长8.16%;人身险业务实现保费收入23342亿元,同比增长14.74%。

2018-2019年前8月中国保险业经营收入趋势

数据来源:公开资料整理

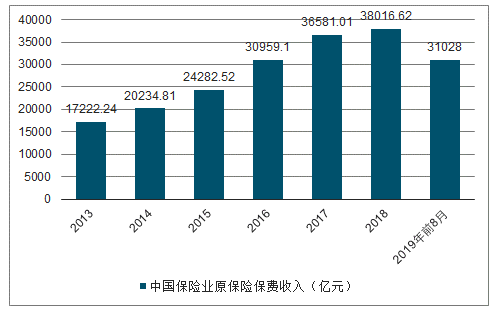

2013-2019年前7月中国保险业原保险保费收入

数据来源:公开资料整理

二、中国社会的长期稳定需要“保障”

随着市场经济的深入发展,中国社会的财富分布极其不均衡。按照招商银行客户数据看,大概约2%的零售客户掌握了80%的资产。精准脱贫成为三大攻坚战之一,起到了重要的社会稳定作用。但长期看,最为可靠的制度安排仍然是完善的三支柱社会保障体系。目前第一支柱社保处于收支平衡、但长期有缺口的状态,同时也对企业生产经营构成了沉重的负担;第二支柱企业年金和第三支柱商业保险发展严重不足。中国经济已经步入长期逐步下台阶的阶段,建立起了体系完备、保障充分的三支柱体系,有助于社会保持长期稳定。以商业保险为核心的第三支柱一旦做强做大,可以大幅降低第一支柱压力,也可以实现更高层次的社会保障。

三、中国健康的金融生态需要“保险”

从居民的资产配置结构看,长期以来主要财富集中在房产、银行储蓄中。过去十年时间,有一部分资金进入了刚兑的影子金融体系中,满足了部分实体需求。目前金融严监管已经步入新阶段、“房住不炒”逐步深入人心,居民的现实选择是资金回归银行储蓄。截至9月底,我国储蓄资产规模高达80万亿人民币,同比增长14.4%。但是,从需求端看,居民多元化的资产配置需求没有得到满足;从供给端看,这也挤占了直接融资的发展空间和实体的融资需求。

从客户需求看,通过大力发展保险保障,可以对冲居民的财产风险和人身风险;大力发展保险长期储蓄,可以满足居民的类固收缺口,满足居民长期保值增值的需要。从金融体系看,作为和银行一样重要的表内资金池,保险可以跨周期、跨品种、跨地域进行投资,是发展壮大直接融资的重要通路。

和银行相比,保险凭借较长缴费期、较长保单期限来保证流动性优势;通过长期资金池和资本金内生来保证安全性优势;通过长期投资、专业投资、分散投资来保证收益率优势。迅速发展壮大保险产业,刚好可以弥补过于依赖银行间接融资体系的缺陷,可以满足当下金融体系中供给侧改革和需求侧缺口的需要。做大做强保险产业,从各个维度打造风口。

政府一直鼓励保险公司长期保障、长期储蓄和各类财产险的发展,同时一直在探索养老险、疾病险、医疗险、护理险等重要制度安排。从短期看,税延养老险和税优健康险试点成效有限,在让利额度、覆盖对象、优化手续上有望进一步出台政策。从长期看,可以借鉴台湾经验,按家庭一定额度的保费收入都计入个税抵扣范围。同时,从长期看,为了减少对土地财政的依赖,新的税收制度安排也有可能带来保险产业的发展(比如房产税、资本利得税、遗产税等)。此外,我们也建议借鉴农业保险等政策性险种的成功经验,可以探索政府补贴+个人缴费的商业养老和健康险模式。建议政策上高度重视保险产业在促进经济、金融和社会保障体系中的关键作用,构建整体性制度安排,较快做强做大中国保险产业。

随着金融监管的推进,中长期限的类固收品种正迎来缺口;随着银行理财利率的下行和刚兑的打破,保单的安全属性和收益属性有望弥补需求缺口。保险公司通过控制渠道成本(比如APP、电网销等)、寻找资产配置、保证久期匹配,可以帮助客户保值增值、实现稳定的利差且风险可控。保险公司可以借机发展财富管理业务,实现与客户的长期绑定和高频交互关系,成为保险公司重要的流量业务。另外,无论是死亡、重疾、医疗,还是未来的养老、护理均在较长时间内有发展空间,成为保险公司重要的价值业务,也是保险公司从财富管理向线下服务产业链延伸的重要方向。

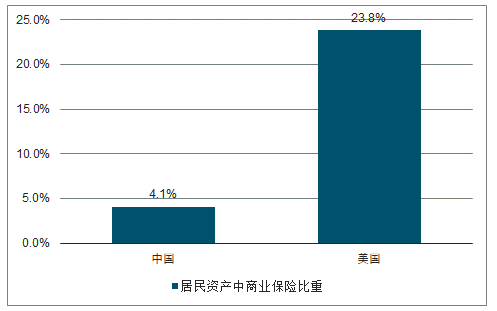

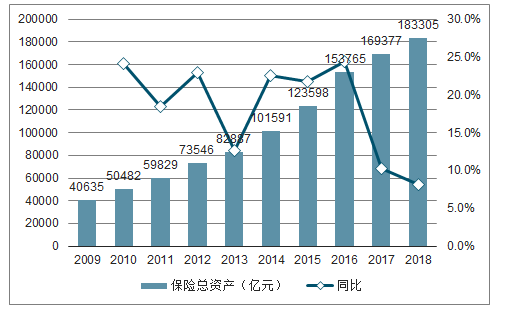

从居民资产配置结构看,有保险配置比例有1倍以上提升空间从目前中国居民资产配置结构看,主要资金集中在房地产和储蓄存款中,2018年保险资产占居民资产比重仅仅为4.1%,远远低于美国、日本、韩国的水平。参照国际经验,中国居民保险配置比例至少有1倍以上的提升空间。按未来五年看,预计保险总资产有15%的年均复合增速,有望实现资产规模翻倍。但在行业周期及严监管等因素共同作用下,过去两年增速显著降低;随着保单在各类金融产品中的相对吸引力上升,我们预计保险资产增速仍然可以实现常态15%的年均复合增速,但也亟需政策助力和监管放活。

即便保险资产规模翻倍,相对于实体及金融体系的需要,规模仍然太小即便未来五年保险总资产规模翻倍,达到接近40万亿人民币体量,相对于277万亿的银行总资产体量来说,仍然太小;无法显著改变过于依赖银行的间接融资体系现状,也无法充分满足直接融资体系,尤其是债市、股市、实体对长期资金的直接需要。在较短时间内,在总结已有养老健康相关险种税收优惠试点基础上,迅速给足政策甚至采取补贴办法、监管放活,较快做大做强保险产业刻不容缓。

居民资产中商业保险比重国际比较

数据来源:公开资料整理

2009-2018年保险总资产级增速趋势

数据来源:公开资料整理

四、前景

展望2020年,预计投资端积极有为可以实现要求的配置回报。承保端静待周期回归增长,全方位能力竞争成为常态,公司业务策略差异带来增速分化。盈利能力仍处于最好的阶段,但同比增速将在高基数基础上正常回落。积极现金回馈股东成为总体趋势,目前A股主要保险股2020年平均PEV仅为0.90倍,H股主要保险股2020年平均PEV仅为0.60倍,整体估值仍处于熊市底部,有望分享年均15%左右的内含价值增长带来的持股回报,维持行业“强于大市”评级。由于估值更低,全球流动性宽松重启,预计H股保险股比A股整体更具吸引力。

车险格局稳定,汽车保有量平稳增长。非车险依靠政府推动带来高增长。随着费用率下降和已赚保费形成率恢复正常,预计承保利润率同比继续改善。

未来金融开放带来公司经营区域大幅增加;高端客户财富高增长且配置保单比例上升;中产职业转型带来友邦保险高端营销员持续增长。

中国已是世界第二大保险市场,近十年来超过20%的年均增速也使得保险业成为中国增长最快的产业之一。但放眼世界,不可否认的是,我国保险业还处在发展的初级阶段,与发达保险市场还存在不小的差距。

2014年国务院发布的《国务院关于加快发展现代保险服务业的若干意见》(即“新国十条”)中明确提出,到2020年保险深度(保费收入/国内生产总值)要达到5%,保险密度(保费收入/总人口)要达到3500元/人,基本建成保障全面、功能完善、安全稳健、诚信规范,具有较强服务能力、创新能力和国际竞争力,与我国经济社会发展需求相适应的现代保险服务业,努力由保险大国向保险强国转变。

相关报告:智研咨询发布的《2020-2026年中国保险行业市场需求预测及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国个人代理保险行业市场运营态势及发展前景研判报告

《2026-2032年中国个人代理保险行业市场运营态势及发展前景研判报告》共六章,包含中国个人代理保险行业市场需求分析,中国个人代理保险行业标杆企业分析,中国个人代理保险行业前景预测与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询