消费升级延续,大众消费场景不变。经过2013-2014年深度调整,2015年白酒行业开始复苏,政务消费需求逐渐被商务、大众需求承接,消费场景轮动,2017年政务反弹、2018年商务跟进、2019年大众拉动。目前,大众消费升级趋势仍未结束,成为驱动行业发展的主要动力。

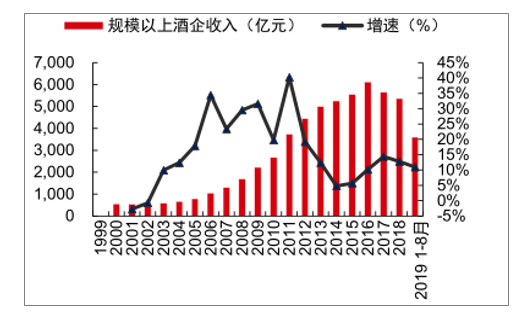

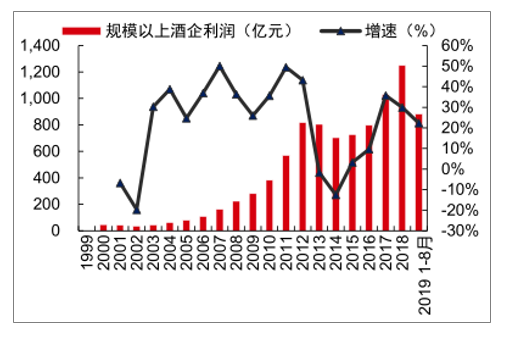

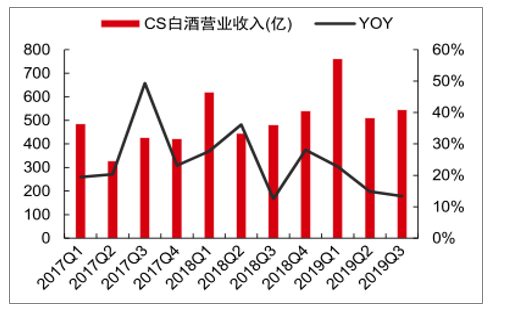

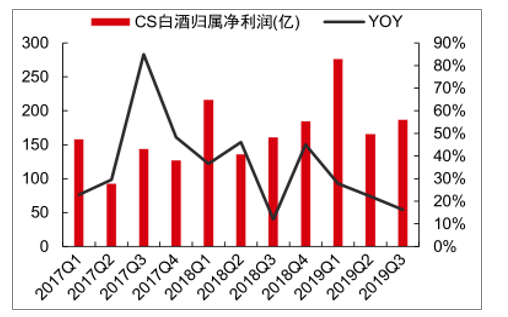

规模扩张下增速理性趋缓。2017年白酒行业进入较高景气度阶段,延续至今。2019年1-8月规模以上企业收入同增11%、利润同增22%。上市公司表现更为突出,2019Q1-Q3白酒上市企业实现收入1817亿、同增17%,归母净利润630亿、同增23%。展望未来,随着基数增大,预计白酒行业增速会理性放缓,但行业潜力仍大。

1999-2019.1-8规模以上白酒企业收入(亿元)

数据来源:公开资料整理

1999-2019.1-8规模以上白酒企业利润(亿元)

数据来源:公开资料整理

CS白酒II分季度营业收入及增速趋势

数据来源:公开资料整理

2017-2019Q3CS白酒II分季度归属净利润及增速趋势

数据来源:公开资料整理

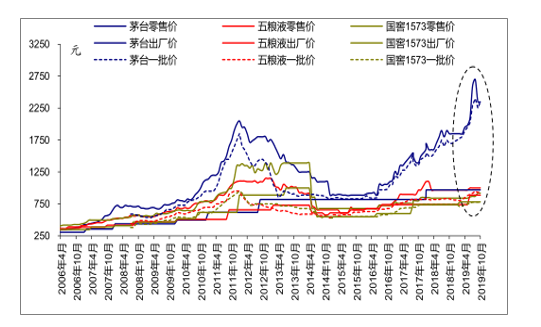

随着居民收入水平的提升以及“喝少酒、喝好酒”消费意识的形成,不同于1991-1997年以量为主导和2003-2012年以量价双升主导的两轮景气,本轮白酒周期的增长以价格提升为主导。目前茅台批价稳定在2000元以上,普五/1573批价逐步提升至960/800元的价格,整体价盘的提升继续为次高端扩容打开空间。

三次消费升级

消费代 | 第一代白酒消费者 | 第二代白酒消费者 | 第三代白酒消费者 |

年龄段 | 40后-50后 | 60后-70后 | 80后-90后 |

主要饮用时间 | 1980-2000年 | 1990-2010年 | 2010-2030年 |

主要饮用价格 | 1-10元 10-50元 | 10-100元 100-500元 | 50-200元 200-1000元 |

饮用场景 | 政务与事务 | 商业、事务与政务 | 商业、事务与休闲 |

饮用性质 | 数量型消费 | 品牌型消费 | 品牌与个性型消费 |

消费升级期 | 第一次消费升级: 1990-2000年 | 第二次消费升级: 2005-2015年 | 第三次消费升级: 2020-2030年 |

数据来源:公开资料整理

目前行业库存水平处于较为良性的状态,越来越多的酒企开始主动管理渠道库存,谨慎协调短期高增长和长期良性发展的平衡,如五粮液进行渠道改革、导入扫码系统,更好地管控渠道;古井贡酒在河南市场渠道出现较高库存后果断控货,积极解决问题等;汾酒年初在山西省外市场停止发货,清理渠道库存之后,省外对青花系列执行配额制,控制渠道库存,谋求健康增长。

随着名酒全国化逐步推进、区域龙头价格逐步向上冲击二线名酒,来自区域、价格带的竞争愈发激烈,其中具备强大品牌力和渠道掌控力的企业更具优势,优胜劣汰下市场集中度不断提高,未来趋势延续。

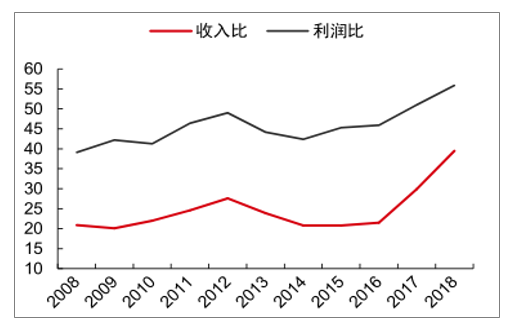

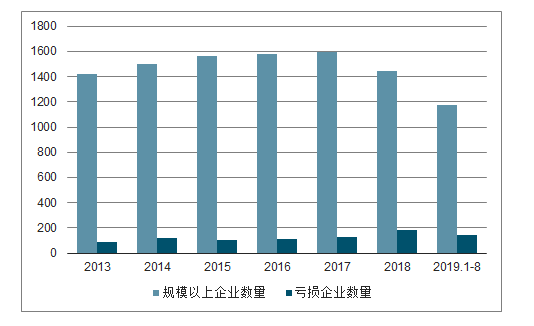

2018年18家白酒上市公司收入占规模以上酒企总收入的比例为39.5%,利润占比为55.9%,分别较2013年提升15.6Pcts和11.7Pcts,集中度提升明显。截至2019年8月,白酒规模以上企业数量为1175家、同比下降17%,较2018年下降270家,企业加速分化,市场份额向龙头企业集中。

白酒上市公司与规模以上酒企的收入比与利润比趋势(%)

数据来源:公开资料整理

2013-2019.1-8规模以上企业数量和亏损企业数量

数据来源:公开资料整理

一、高端酒

2019前三季度高端板块收入/净利润同增20%/27%(VS次高端板块12%/12%),绝对增量分别为186亿和56亿(VS次高端板块98亿和16亿),高端在高基数上实现明确的增长。

茅台/五粮液/老窖站稳高端。高端品牌的塑造需要名酒基因、长期持续的品牌建设和精妙的量价调控能力,门槛很高,参与者数量较少,预计三大品牌将充分享受整个高端市场高确定性增长的红利。

2019年是高端酒渠道改革之年,茅台推进直营改造,五粮液进行全面的品牌&渠道的改革,两者的渠道管理能力有了明显的进步,五粮液批价表现超预期。以2019年为标志,高端酒的渠道管理由粗放化走向精细化,未来在量价的管理上面更加有章法和控制力,助力高端品牌的建设和公司的长远发展。

二、次高端&中档酒

消费升级带动次高端价格带上移,板块持续扩容。次高端的两大参与方区域龙头和二线名酒,预计未来竞争将明显加剧,目前全国次高端名酒在300-500元价位,地方次高端在200元+(不同地区有分化,江苏300-500元)。前期二线名酒由于高端酒给予的较大价格空间发展环境较为舒适,但随着区域龙头逐步向上突破,预期两者将进入直面竞争阶段。

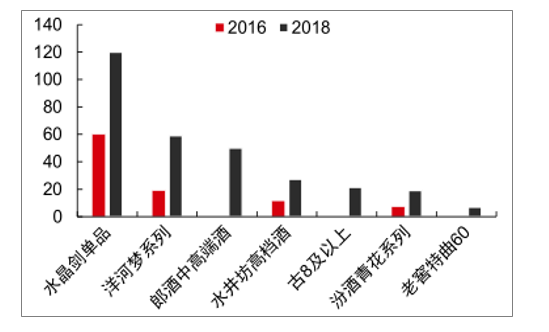

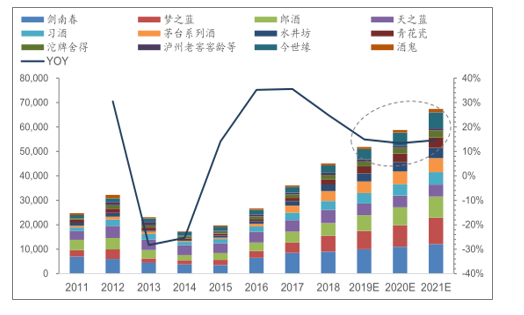

次高端板块主要竞争者体量变化(亿元)

数据来源:公开资料整理

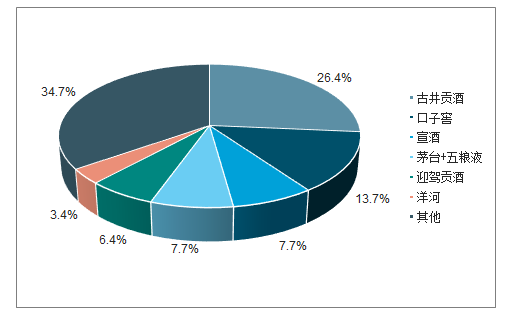

2018年安徽省内市场竞争格局

数据来源:公开资料整理

价格带竞争角度:①在200元价位有放量强势单品,200元作为次高端起步价,既有一定档次,又能相对比较快的起量;②能够向上布局培育400、600元价格段,通过不同价格段产品满足分层的消费者,继续维持大单品。如古井5年定位200元价格带,后续不断向上突破到8年、16年、20年,系列产品推拉结合,撬动整体发展。国缘定位150元以上,开系列省内逐步放量,目前公司布局K、V系列次高端、高端产品,顺应趋势持续向上升级。

区域竞争角度:①具备强势的本地市场,构筑强力的后方大本营,腾挪更多资源进行全国化,满足异地扩张长期、持续的大量投入;②形成泛全国化布局的企业,具备在省外进一步放量的基础,同时能够辐射更多其它省份,拥有更为广阔的发展空间。如汾酒在山西拥有绝对竞争优势,亦在环山西市场逐步起量,未来具备深度全国化,长期空间可期。

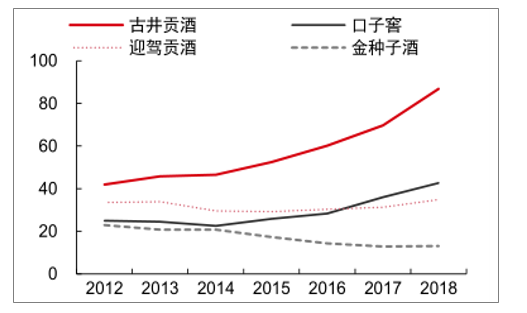

次高端的消费升级以及集中度提升在徽酒中充分验证。安徽省是传统的白酒产销大省,2018年安徽省白酒产量43.1万千升,排名全国第五。2015年以前该市场的主流价格带在20-100元,目前已提升到80-150元,该市场的行业规模提升至250亿以上,且仍在持续扩容。格局方面,省内除四家上市公司外,还有众多知名地产酒,如高炉家酒、文王贡酒等。安徽是白酒行业中竞争较为激烈的省份,经过多年的竞争,古井贡酒&口子窖已经成为徽酒两大龙头,两者无论在品牌影响力还是在渠道的下沉渗透上均全面领先其他企业,持续收割其他企业市场份额。

2019年前三季度徽酒四家上市公司业绩明显分化:古井贡酒最为突出,实现营收约82亿,超过余下三家之和,并实现高基数上的高增长;口子窖表现较为稳健,收入/利润增速仅次于古井。迎驾贡酒&金种子表现不佳,迎驾贡酒收入/净利润分别同增9%/21%,金种子业绩同比下降,亏损7200万。

徽酒四家上市公司营业收入规模(亿元)

数据来源:公开资料整理

三、展望2020年

行业增速会理性放缓,但是白酒行业仍在景气周期中,大众消费升级趋势强劲带动主流价格带上移。行业进一步分化,白酒龙头的异质性确保其绝对定价权,叠加不断夯实的渠道能力,不断抢占市场份额,实现高确定性的、快于行业的增长。

多家白酒企业也开始跻身千亿或百亿俱乐部,茅台五粮液在今年将携手步入千亿集团,汾酒顺鑫古井突破百亿,行业及企业在20年的增长都将面临较高基数。从2019年白酒上市公司平均收入增速回归至17.3%,较2018年回落7.9%,预计20年行业增速将稍有回落,仍能维持在15%左右。

白酒行业自17年高增后,18-19年平稳降速

数据来源:公开资料整理

过去三年,由于茅台价格上涨的引领作用,各价格带酒企依次受益,因此行业整体享受量价齐升的红利。年内茅台批价急涨至2000元以上,对五粮液和国窖的价格拉力消失,次高端更难突围400元价格带,两点原因导致:放大了资产属性消费,部分脱离了真实消费需求,价格引领作用已经失效,二是更为本质的消费者变化,当前对白酒品牌的消费更为理性,不再一味追求高价。

2006-2019.10茅台、五粮液、国窖价格走势

数据来源:公开资料整理

2020年酒企决策理性,目标有所下调,实现概率更大。随本轮行业复苏,酒企规划制定普遍存在线性外推现象、17年目标明显上调,其中次高端升幅最为明显,导致18年春节之后动销乏力,连续高增长对经销商利益维护不足,企业开始进行渠道梳理和目标调整。另外如前所述,多家白酒企业在19年完成千亿/百亿阶段目标,可以预见这些企业在完成冲刺后,会适当做一些内部梳理(保芳书记两次提到2020年是茅台的“基础建设年”),可以预见增速目标将会适当放低。不过目标下调不会带来增速失速,客观适度的经营目标,会让企业完成目标的概率更大。

主要酒企目标及实现概概率

- | - | 2019E | 2020E |

茅台 | 目标 | 14% | 10% |

- | 实现 | 17% | - |

五粮液 | 目标 | 25% | 20% |

- | 实现 | 25% | - |

老窖 | 目标 | 15-25% | 15-25% |

- | 实现 | 23% | - |

洋河 | 目标 | 12% | 0-5% |

- | 实现 | 1% | - |

汾酒 | 目标 | 20% | 15% |

- | 实现 | 28% | - |

水井坊 | 目标 | 20% | 20% |

- | 实现 | 22% | - |

古井 | 目标 | 18% | 15% |

- | 实现 | 20% | - |

数据来源:公开资料整理

1、高端白酒

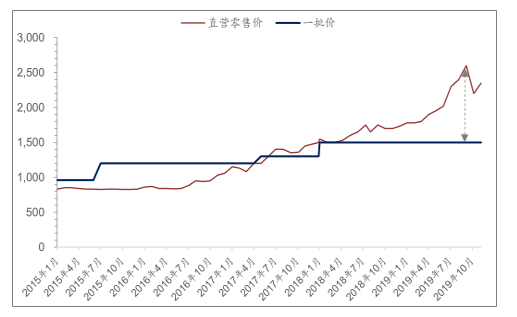

需求端:茅台直营放量,实际上增加消费人群。从茅台需求结构看,公司通过在KA、电商和机场等直营渠道以1499元供应,与传统批价天然的价差放大新增流量,除了黄牛倒卖外,部分不经常性消费者也会囤积,甚至起到饥饿营销的作用,购买人群大多是新客户,包括冲动性购买者。而对于传统的消费人群,在经销商的数量减少状况下,传统购买渠道的供应量减少,此部分需求持续难以被充分满足,传统整箱批价因而得到支撑,若经销商渠道发货不能及时跟上,批价或将重回前期高位。

渠道端:相对于18年底,经销商当前预期趋于平稳。渠道端看,去年底渠道预期较低,当时经销商普遍预期19年春节批价将下跌,不过实际上春节批价坚挺,导致经销商在高价下手中存货不多,节后批价更是不跌反升,之后进入急涨阶段。目前看,经销商汲取去年错判经验,对来年预期普遍平稳,对批价下跌担忧较少,经销商平稳预期可避免短期渠道抛压,也将促进短期批价体系稳定。

茅台直营零售价和传统批价价差,新增消费人群

数据来源:公开资料整理

2、次高端白酒

无法享受价格提升,次高端难以突破300-400元价格带上涨。与上一轮高端价格拉动次高端价格普涨不同,反观本轮次高端品牌批价能突破400元屈指可数,无法延续价格提升的红利。最重要的原因是剑南春卡位,水晶剑作为次高端品牌积淀最深、且体量最大的百亿单品,批价维持在350元,且加大宴席政策投放,形成了次高端350元的虹吸,其他次高端品牌难以逾越此价格。另外,由于高端五粮液和国窖的低度品牌价格压在600元以内,且已在北方部分区域形成消费氛围,形成次高端品牌价格提升的“顶”。

企业连续较高经营目标,渠道库存较高,对量增产生负反馈。在18-19年连续过高经营目标下,次高端渠道库存尽管整体在合理区间,但横向对比普遍较高,压货导致的渠道利润压力,部分轻视渠道利益维护的酒企已产生负反馈。如果其他酒企来年目标依然较高,对量的增长将产生更为明显的压制。

价格带扩容放缓背景下,面临地产白酒升级产品以巷战方式的进攻分割。行业从15年高速扩容已经放缓至15%左右,当前在价格带又难以向上突破,行业升级大势下,部分地产酒龙头已开始以升级产品、通过巷战方式进攻分割市场,典型的徽酒市场古16、古20和口子20年。

法享受品牌拉力与渠道推力共振,酒企分化进一步加剧。17年次高端由渠道推力和品牌拉力共振,带来整体强劲增长,上市名酒企包括汾酒、水井、舍得、洋河梦系列均表现亮眼。而当前价格带难以突破,由升级驱动的扩容放缓后,造成的挤压加剧分化,品牌拉力和渠道推力共振结束。汾酒19年通过强品牌拉力招商驱动,今世缘渠道利润维护较好,因此表现仍突出。展望来年,预计分化将进一步加剧,部分酒企或已显现问题并在调整,或存在降速风险。

次高端价格带增速进一步放缓,库存等指标逐步改善

数据来源:公开资料整理

3、区域名酒

对于区域名酒来说,既不像高端酒能享受量价齐升的红利,也不像次高端酒企具有全国化的潜力,行业没有更多新增逻辑,机会仍来自于省内集中度提升与消费升级,但马太效应会越来越强,区域龙头将加速收割份额。

全国范围来看,地产酒的核心价格带普遍在300元以下,以代表性较强的安徽为例,古井、口子等价格带主要集中在100-300元之间,属于大众消费价格带,与高端和次高端具有更多商务属性不同,大众酒则具有较强的居民消费属性,产品较少用于商务场合,而是用于自饮和日常宴请等。类似大众消费的属性使得地产酒受需求波动影响较大,若当地经济条件好、居民收入水平高,抑或当地基建增速较快,则会促进地产酒的消费,反之,则会减少对地产酒的消费。

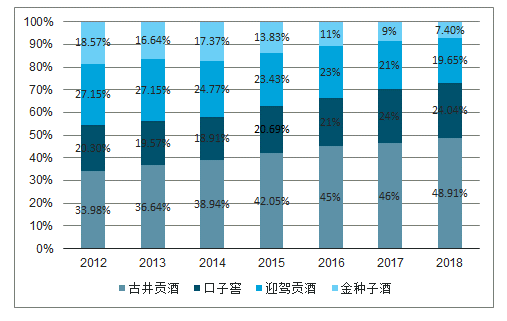

对品牌产品的选择均越来越集中,倒逼市场份额加速向品牌企业集中,已经掉队的企业未来难以出现反转。以安徽为例,15年至今,四家白酒上市公司里,单就古井和口子两大龙头来看,18-19年古井的份额提升速度也明显快于口子,安徽竞争格局逐步由“双寡头”转向“一超多强”格局,古井份额提升速度加快,不过我们预计口子也会被迫做出一些改变,应该也会比较稳固。与之相伴,古井口子的份额持续提升,金种子由于未赶上消费升级而掉队,份额持续下滑,其他中小酒企的日子则更难过,份额持续萎缩。

2011-2018年古井口子份额

数据来源:公开资料整理

区域名酒机会仍然来自于集中与升级。①大众消费升级持续,价格带不断上移。当前江苏省核心价格带已升级至300元以上,安徽省正在进行200-400元的结构升级,除少数地产酒强势的省份外,还有大量省市消费升级亦在不断进行,市场潜力巨大。全国来看,省会城市主流价位普遍达到200元以上,三四线城市、乡镇县也已普遍达到100元以上,预计100元以下盒装酒将逐步退出市场。白酒价格带未来仍将上移,升级趋势稳定,区域龙头将继续享受消费升级的红利。②行业继续挤压式增长,区域龙头集中度持续提升。区域名酒对地方小酒企的挤压将进一步加剧,主要是来自于价格带上直接竞争挤压,龙头将享受消费升级红利,消费者对品牌的选择也越来越集中,中小酒企将逐步被淘汰。

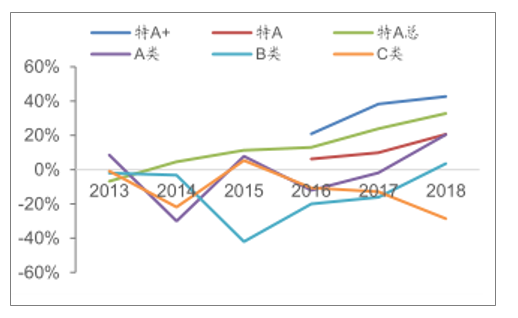

今世缘特A+产品增长迅速,占比不断提升

数据来源:公开资料整理

受益于未被充分满足的市场需求,及充裕流动性,高端白酒量价指标仍将优异,将引领行业的高景气度。

相关报告:智研咨询发布的《2020-2026年中国白酒行业市场需求分析及发展规划分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)