一、水电:降息周期,水电价值凸显

1.水电越来越稀缺

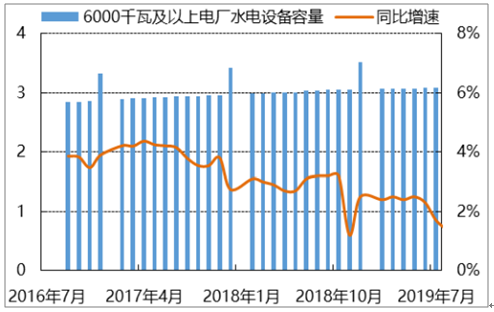

水电装机增速放缓,优质水电呈现稀缺性。我国水能资源技术可开发装机容量约5.42亿千瓦,其中一半集中在十三大水电基地。2018年底已投产全口径水电装机容量为3.5亿千瓦,同比增长2.5%,较去年同期回落0.25pct;2019Q3水电装机容量累计新增280万千瓦,同比减少58%。水电装增速明显放缓,作为优质发电资产更显稀缺性。

水电装机容量增速放缓(百万千瓦)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国电力行业投资潜力分析及市场规模预测报告》

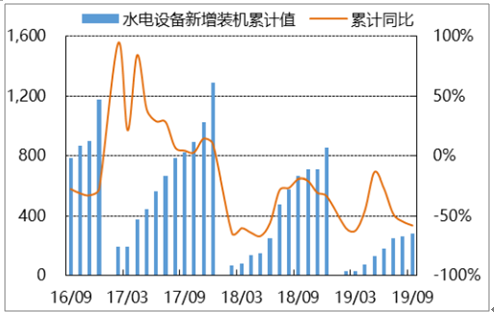

水电新增装机容量下滑(万千瓦)

数据来源:公共资料整理

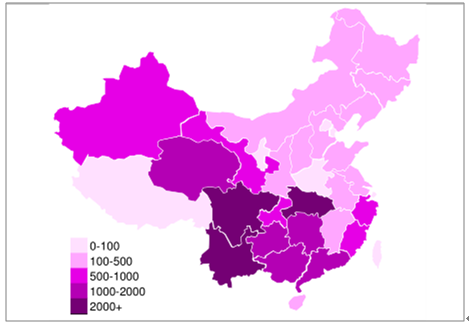

我国水电站主要布局在西北、西南地区,地区差异大,四川、云南、湖北是我国水电资源最为丰富的地区。根据中国十三大水电基地发展规划,大型水电站主要分布在金沙江、雅砻江、大渡河、鸟江、长江上游、南潘河红水河、湘西澜沧江干流、黄河上游、黄河北干流、闽浙赣、东北、怒江。

全国水电装机容量分布

数据来源:公共资料整理

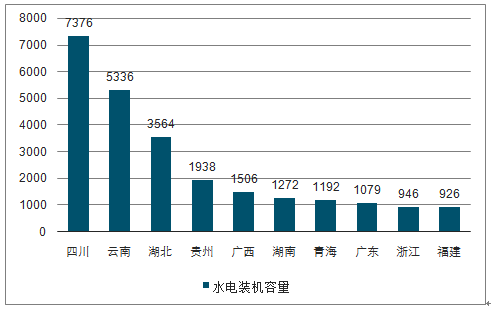

从全囯各省份水电装机容量布局看,四川、云南、湖北在自然地理条件上具有显著优势,水电装机容量分别为7376万千瓦、5336万千瓦、3564万千瓦,以大型常规水电站为主,领先于其他省份。

2019年6月全国水电装机容量前十省份排名

数据来源:公共资料整理

2.行业政策

目前国家层面对于水电行业的政策主要有两方面:一是推进水电消纳,减少弃水量;二是加快抽水蓄能电站布局。2017年10月,国家发改委、国家能源局发布的《关于促进西南地区水电消纳的通知》明确指出:推进跨省跨区水电市场化交易,鼓励开展电力现货市场试点。2018年3月,国家能源局发布的《可再生能源电力配额及考核办法(征求意见稿)》:“在电力市场改革方案中技励和支持保障可再生能源电力优先消纳利用,按照可再生能源优先发展和充分消纳的原则开展电力建设和运行管理。”作为可再生能源布局较多的水力发电,未来随着支持水电消纳和相关电力外送网络建设,水电市场占有率将稳步提升。

相比于自然流域建设的常規水电站,抽水蓄能电站对自然条件的包容度高能够灵活、快速调节水量,可以在电力系统中调峰、填谷、调频、调相和紧急事故备用任务,平滑电力供应,提高电力系统运行稳定性。《水电发展“十三五”规划》的水电发展目标为:全国新开工常规水电和抽水蓄能电站各6000万千瓦左右,新增投产水电6000万千瓦,2020年水电总装机容量达到38亿千瓦,其中常规水电34亿千瓦,抽水蓄能4000万千瓦。未来在华东华中、华南、华北等火力发电为主的地区,可以充分利用抽水蓄能电站的灵活性,调节供电平衡。

二、火电:重任之后,火电迎来市场化春天

1.2020年电力供需预测

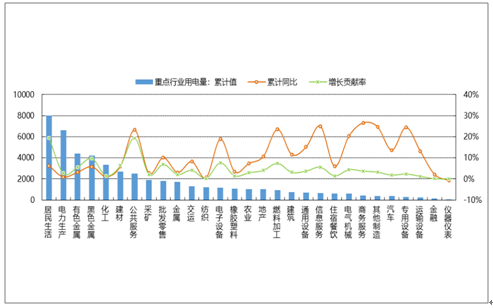

电子设备制造、信息服务、电气设备、公共服务、批发零售用电增速贡献率为44%,且持续高速增长。2019年前三季度,第二产业中的黑色金属、电子设备、燃料加工、电气机械、通用设备、建筑业对用电增长贡献率较高且增速较快,增长贡献率分别为9.7%、7.7%、7.4%、4.4%、3.7%、3.1%。第三产业中的公共服务、批发零售、信息服务、交运、房地产、商务服务业对用电增长贡献率较高且增速较快,增长贡献率分别为19.4%、6.9%、5.6%、4.1%、4.0%、3.7%。居民生活对用电增长贡献率为19.4%,用电量同比增长6.3%。

2019年1-9月度重点行业用电量、增速及贡献率(亿千瓦时)

数据来源:公共资料整理

2019-2020年,第二产业生产总值增速延续下跌趋势,分别为5.6%、4.8%,用电量增速分别为3.9%、3.4%;在产业结构调整、城镇化和居民生活水平提高的影响下,第三产业和居民生活用电对全社会用电量的影响将会持续攀升,而环保政策对单位产品能耗的影响也将持续。预计2019-2020年全社会用电量增速分别为5.0%和4.7%。

2.电力供需向偏紧发展

电力结构持续改善,火电机组扛鼎作用依旧显著。近年来,中国可再生能源高速发展,截至2019年9月,可再生能源装机占比37.2%。但火电作为发电基础负荷,扛鼎作用依然显著。2014-2016年,由于来水量较好,可再生能源装机增速较快,火电发电量受到挤压,电量占比下滑至75.76%;2017年之后,随着全社会用电量增速回升,但可再生能源利用小时数较低,无法弥补巨大的电力缺口,仍然需要火电扛鼎;2017-2018年火电电量占比维持再70%。虽然风电、光伏出现抢装潮,2018-2020年火电电量占比依然维持67%的高水平。

未来火电机组扛鼎作用依旧显著

发电增量 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019E | 2020E |

总计 | 56801 | 57390 | 5989 | 64179 | 69940 | 73434 | 75874 |

火力 | 43030 | 42307 | 42886 | 45513 | 46231 | 49601 | 51649 |

水力 | 10601 | 11127 | 11807 | 11945 | 12329 | 13732 | 13531 |

核 | 1332 | 1714 | 2132 | 2483 | 2944 | 3377 | 3825 |

风 | 1598 | 1856 | 2410 | 3057 | 2660 | 4194 | 4818 |

光伏 | 235 | 385 | 662 | 1182 | 1775 | 2530 | 3050 |

火电贡献率 | 75.76% | 73.72% | 71.60% | 70.92% | 70.39% | 67.55% | 67.19% |

数据来源:公共资料整理

预计2020年火电机组利用小时提升约20小时。1-9月,全国全社会用电量5.34万亿千瓦时,同比增长4.4%;水电发电量0.9万亿千瓦时,同比增长7.9%;由于水电高增速挤压,火电发电量3.8万亿千瓦时,同比仅增长0.5%;火电平均利用小时为3174小时,比上年同期减少101小时。预测2019-2020年火电发电量增速分别为0.8%、4.1%,火电利用小时数分别为4295、4312小时,燃煤机组利用小时数分别为4440、4475小时。

各类型电源利用小时数(小时)

- | 2014 | 2015 | 2016 | 2017 | 2018 | 2019E | 2020E |

全国 | 4318 | 3988 | 3785 | 3786 | 3862 | 3726 | 3644 |

火电 | 4739 | 4364 | 4165 | 4209 | 4361 | 4295 | 4312 |

水电 | 3669 | 3590 | 3621 | 3589 | 3613 | 3813 | 3600 |

核电 | 7787 | 7403 | 7042 | 7108 | 7184 | 7134 | 7019 |

风电 | 1900 | 1724 | 1742 | 1948 | 2095 | 2075 | 2050 |

太阳能 | 1235 | 1225 | 1129 | 1204 | 1212 | 1300 | 1300 |

数据来源:公共资料整理

3.“基准价+浮动”机制的敏感性分析

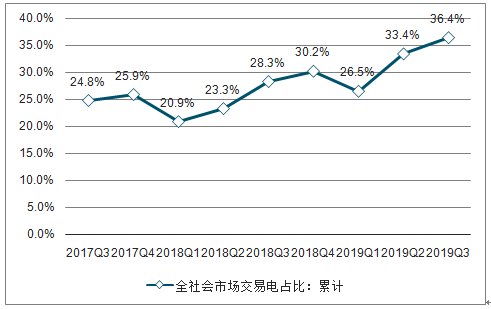

2018年全国市场化电量2.1万亿千瓦时,占全社会用电里比例30.2%。大型发电集团市场交易电量合计13713亿千瓦时,占大型发电集团合计上网电量的37.5%。其中,大型发电集团煤电机组市场交易电量10459亿千瓦时,市场化率为42.8%;煤电平均标杆电价为0.381元/千瓦时,市场交易平均电价为0.338元/千瓦时,市场交易部分电价折让0.043元/千瓦时,平均下浮11.3%;全部煤电加权平均折价为0.019元/千瓦时,平均下浮约5.0%。

全社会市场交易电占比:累计

数据来源:公共资料整理

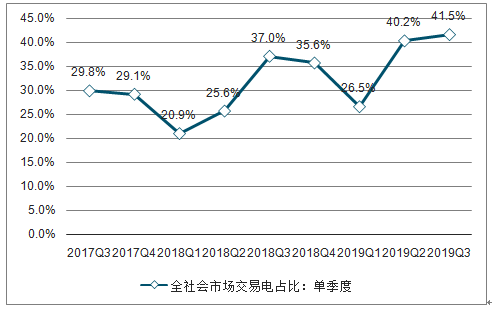

全社会市场交易电占比:单季度

数据来源:公共资料整理

预计2019年、2020年全国煤电市场化率分别为55%、75%;市场化折价分别为0.035、0.03元/千瓦。随着电力市场化改革的推进,预计2019年、2020年全国煤电市场化电量分别为2.5、3.5万亿千瓦;市场化率分别为55%、75%;预计2019年市场电折价约为0.035元/千瓦时;由于2020年火电利用小时开始回升,供需向偏紧发展,新增市场电量折价将继续收窄,保守估计2020年市场电折价0.03元/千瓦时;2019年、2020年全部煤电加权平均折价分别为0.019元/千瓦时、0.023元/千瓦时,分别平均下浮5.0%、6.0%。

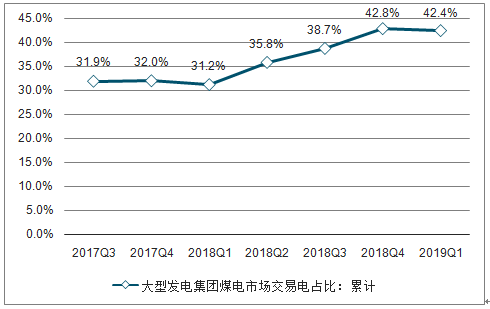

大型发电集团煤电市场交易电占比:累计

数据来源:公共资料整理

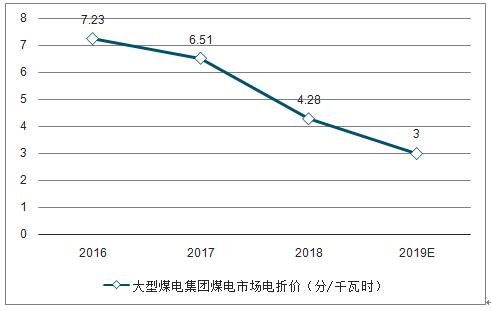

大型煤电集团煤电市场电折价(分/千瓦时)

数据来源:公共资料整理

4.煤炭供需向宽松发展,煤价将持续回落

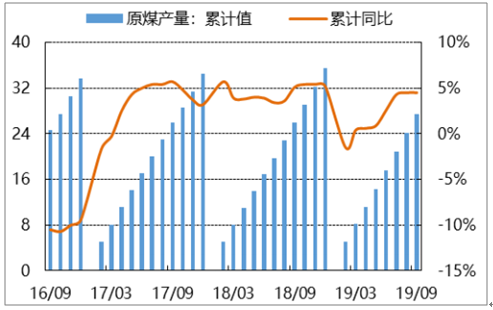

预计2019年、2020年港口动力煤现货市场价格中枢分别为590元/吨、550元/吨。2019年1-9月份,原煤产量27.4亿吨,同比增长4.5%;进口煤炭2.5亿吨,同比增长9.8%;火电发电量增速仅为0.5%。随着优质产能的释放,煤炭供给向宽松发展,煤价也随之下跌。10月,秦皇岛山西产5500大卡动力煤平均价格571元/吨,同比下降12.7%;截至10月底,秦皇岛山西产5500大卡动力煤平均价格596元/吨,同比下降8.7%。

原煤累计产量及增速(亿吨)

数据来源:公共资料整理

煤炭进口量当月值(万吨)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告

《2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告》共十一章,包含2024年中国电力设备产业运行局势分析,2025-2031年江西省电力产业发展趋势预测分析,2025-2031年江西省电力产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询