一、天然气行业发展三大特征

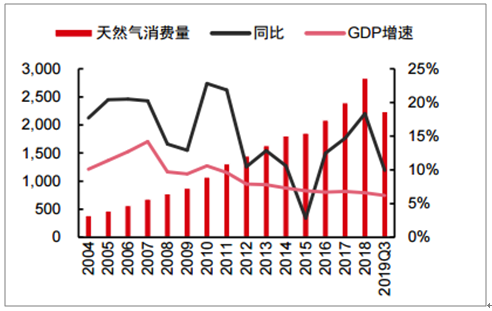

我国天然气行业过去20年复合增速15%,经济和环保因素为主要推动力。回顾我国天然气过去近20年行业发展,天然气市场保持两位数以上增长,2004-2018年我国天然气表观消费量复合增速15%。我国天然气行业发展呈现三大特征:

(1)整体快速增长,受经济增长和环保要求影响较大:天然气消费量快速增长的同时,受国内宏观经济因素和环保要求因素影响较大,过去20年我国天然气增速较低的分别对应宏观经济压力较大的2008-2009年和2015年;2017-2018年由于国内煤改气等环保政策推动,天然气需求量快速增长。

我国天然气表观消费量、同比与GDP增速(亿立方米,%)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国天然气行业运营模式分析及未来前景规划报告》

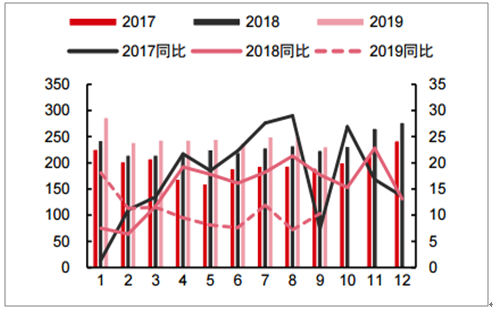

2017年至今我国天然气单月消费量及同比(亿立方米,%)

数据来源:公共资料整理

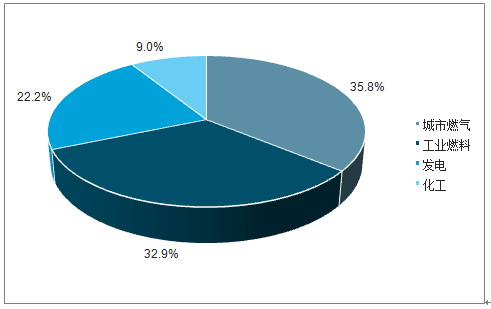

(2)行业夏冬淡旺季特征明显:由于天然气下游需求约36%为城市燃气,受冬季供暖需求影响较大,我国天然气月度需求量呈现“U”型,冬季旺季月均需求量约为夏季淡季需求量1.3倍-1.5倍,高月高日消费量在低月低日消费量2倍以上。季节性分布不均的特征也给我国天然气行业冬季供应保障带来了一定的挑战,2017年我国局部地区部分时段甚至出现“气荒”局面。

我国天然气行业下游需求占比(%)

数据来源:公共资料整理

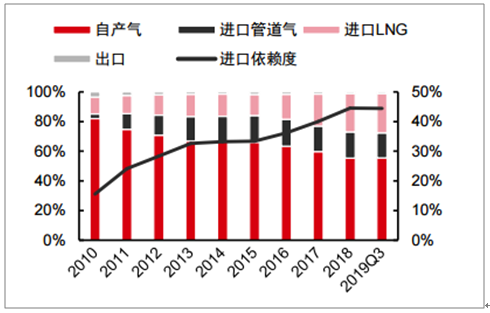

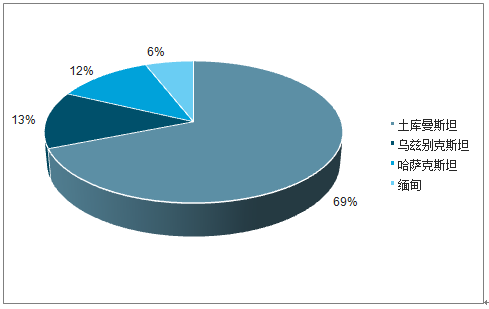

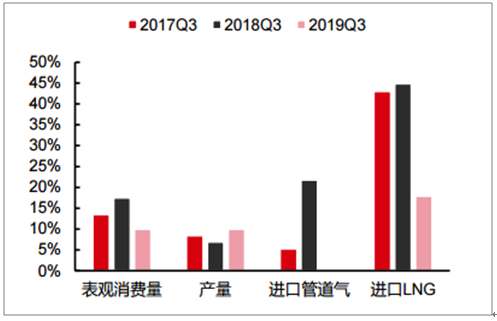

(3)进口依赖度持续攀升:由于近几年我国天然气表观消费量增速持续高于国产气增速,我国天然气进口依赖度持续攀升,从2010年16%上升到2018年45%,其中2018年18%气源为进口管道气,26%为进口LNG。我国管道气主要进口国为土库曼斯坦,占我国管道气进口69%;LNG主要进口国为澳大利亚、卡塔尔、马来西亚,三者占我国LNG进口72%。2019年前三季度我国天然气进口依赖度44%,基本维持稳定。

我国天然气资源构成(%)

数据来源:公共资料整理

我国管道天然气进口国占比(%)

数据来源:公共资料整理

二、天然气行业发展基本现状

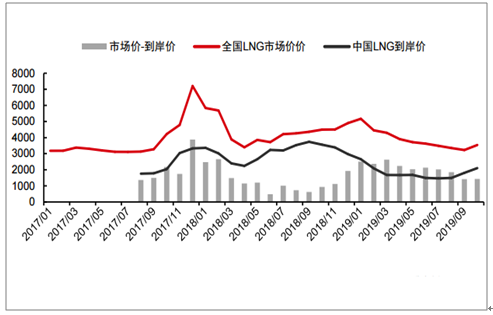

冬季保供从2017年“气荒”到2018年“荒气”。由于我国2017年推行煤改气政策,冬季天然气需求量增幅较大,但供应端相应保障措施,特别是地下储气库、LNG接收站等应急调峰装置尚未跟上,导致2017年我国北方部分地区在部分时段出现“气荒”,全国LNG市场平均价一度上升至7000元/吨以上,部分地区甚至高达万元以上。2017年“气荒”情况后,我国对冬季天然气保供能力关注度大幅提升。

在2017年经验基础上,2018年冬季我国天然气整体平稳。冬季保供期间(2018年11月-2019年3月)全国表观消费量1312亿方,其中国产气732亿方,进口气592亿方,出口11.4亿方,消费量较2017年增加167亿方,增速14.6%。由于三大石油公司在地下储气库、LNG调峰、互联互通等方面增加冬季天然气供应量和应急调峰能力,叠加2018年暖冬导致天然气需求骤增事件减少,出现了部分公司前期储备的天然气调峰资源未投入使用而转卖“荒气”的现象,给部分公司带来亏损。

2017年至今我国天然气市场价和到岸价(元/吨)

数据来源:公共资料整理

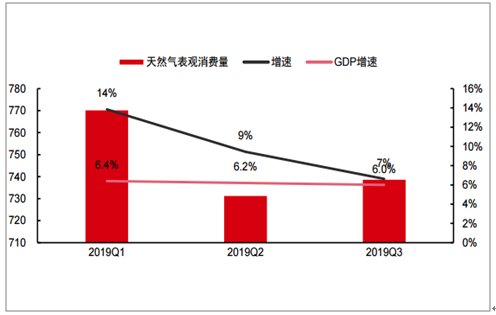

2019年前三季度天然气产量增速与消费量增速持平。2019年前三季度我国天然气表观消费量2241亿方,同比增长10%,产量1277亿方,同比增长10%,增速与消费量增速持平。在国家油气增储上产政策推动下,我国天然气产量增速显著提升,是近几年首次与消费量增速持平。

预计四季度天然气消费增速7%左右,全年增速8%附近。天然气需求增速与宏观经济因素息息相关,2019年Q1-Q3我国GDP增速一次为6.4%/6.2%/6.0%,天然气消费增速依次为14%/9%/7%。预计Q4天然气消费增速与Q3持平保持7%左右的水平,全年对应天然气消费量3050亿方左右,对应全年增速约8%。

2019年前3季度我国天然气消费增速与GDP增速关系(亿立方米,%)

数据来源:公共资料整理

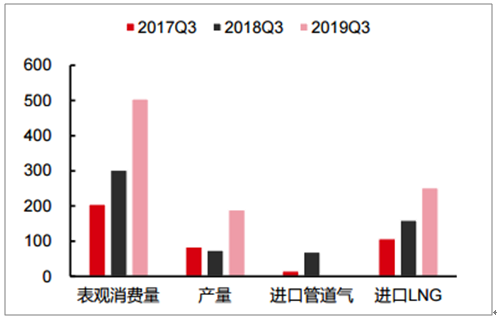

LNG进口量持续增加,增速下台阶。近3年我国管道气进口增量较小,进口LNG贡献多数天然气进口增量。2017-2019年LNG进口量增量分别为107/160/253亿方(767/1144/1804万吨),进口增量持续增加,但由于基数增大,2019年LNG进口增速18%,较前两年40%以上增速下台阶。

2019年前三季度管道气几乎无增长,中俄预计年底投产。2019年前三季度我国管道天然气进口保持平稳运行,几乎无增量。当前市场预期中俄东线年底投产,首先通往我国东北地区,但中俄东线初步投产仍然处于试运行状态,预计对2020年管道气进口产生较大贡献,对2019年可能影响有限。

近3年前三季度我国天然气各部分增量(亿立方米)

数据来源:公共资料整理

近3年前三季度我国天然气各部分增速(%)

数据来源:公共资料整理

三、天然气行业未来发展空间预测

预计2019年我国天然气维持紧平衡。预计我国天然气可供市场量约3100亿方,与需求量3050亿方相比,剩余产能约50亿方。由于剩余产能占需求量不到2%,预计行业全年整体维持紧平衡状态。

2019年我国天然气供需平衡预测(亿立方米)

- | 2019E | 2018 | 增速 |

总供应量 | 3208 | 2906 | 10% |

国产气 | 1771 | 1610 | 10% |

进口管道气 | 513 | 513 | 0% |

进口LNG | 924 | 783 | 18% |

减:出口量 | 35 | 34 | 3% |

地下储气库注气量 | 20 | - | - |

LNG库存变动 | 0 | - | - |

其他 | 50 | - | - |

可供市场量 | 3103 | - | - |

需求量 | 3050 | 2833 | 8% |

供需平衡 | 53 | - | - |

数据来源:公共资料整理

针对今冬明春(2019年11月-2020年3月)天然气保供时期,预计我国天然气消费增速7%左右,天然气消费高峰月在2019年12月。受宏观经济因素影响,叠加气象。预计2019今年冬天为暖冬的因素,预计今冬明春我国天然气消费增速在7%附近,与2016年冬季相当。

2015-2018年冬季,我国天然气需求高峰在12月至来年1月份。由于2020年春节在1月份,我国天然气下游部分工业需求会在春节前后休假,存在需求量部分前后转移的惯例,预计今冬明春天然气需求高峰在2019年12月份出现。

2015-2019年冬季我国天然气表观消费量及同比(亿立方米)

数据来源:公共资料整理

2015-2018年我国天然气保供时期月用量(亿立方米)

数据来源:公共资料整理

预计今冬明春我国天然气市场保持供需紧平衡。针对天然气高月时段(日均需求最高月份),假设需求10%增速(由于春节因素导致部分1月需求前移至12月),国产气增速10%,LNG进口增速18%,暂不考虑中俄东线新增进口管道气,高月时段储气库为往外采气调峰。预计2019年冬季保供时期天然气需求量305.1亿方,对应日均需求9.8亿方/日,可供市场量314.6亿方,剩余产能9.5亿方,约占冬季需求量3%左右,仍保持紧平衡。

2019年冬季保供时期我国天然气供需平衡预测(亿方)

- | 2019冬季E | 2018冬季 | 增速 |

总供应量 | 312.8 | 281.7 | 11% |

国产气 | 167.8 | 152.5 | 10% |

进口管道气 | 41.2 | 41.2 | 0% |

进口LNG | 103.9 | 88.1 | 18% |

减:出口量 | 3.2 | 3.2 | 0% |

地下储气库注气量 | 10 | - | - |

LNG库存变动 | 0 | - | - |

其他 | 5 | - | - |

可供市场量 | 314.6 | - | - |

需求量 | 305.1 | 277.4 | 10% |

供需平衡 | 9.5 | - | - |

数据来源:公共资料整理

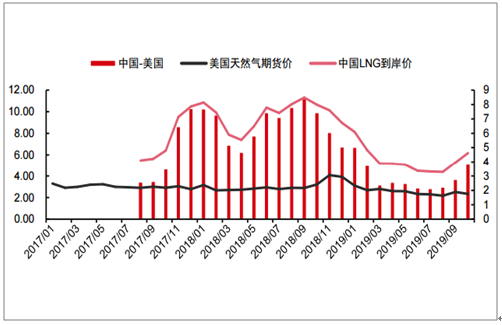

预计我国今冬明春LNG市场月均价高点(12月份)在4500-5500元/吨。由于中国日本韩国为全球重要的天然气进口国,国际天然气市场存在“亚洲溢价”现象,但伴随美国、澳大利亚等天然气出口增加,国际市场天然气供需偏向宽松,2019年前10个月中美天然气价差2.93美元/MBtu,同比下降3.95美元/Mbtu。

中国LNG到岸价与美国天然气期货价(美元/MBtu)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告

《2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告》共十章,包含中国天然气市场领先终端企业经营分析,天然气终端销售市场投融资分析,天然气终端销售市场投资风险及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询