一、现状

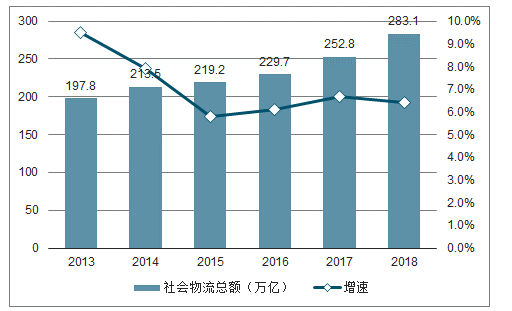

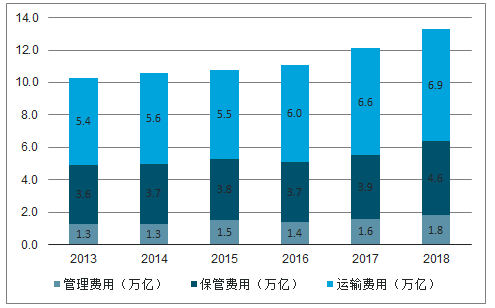

物流是国家经济发展的重要基础设施,目前我国社会物流总需求呈平稳上升的发展态势,在2018年社会物流总额达到283.1万亿,按照可比价格计算,同比增长6.4%。社会物流总费用也随之增长,于2018年达到13.3万亿,其中运输费用6.9万亿,占比52%,保管费用4.6万亿,占比34%。

2013-2018年中国社会物流总额及增速

数据来源:公开资料整理

2013-2018年中国社会物流总费用及增速

数据来源:公开资料整理

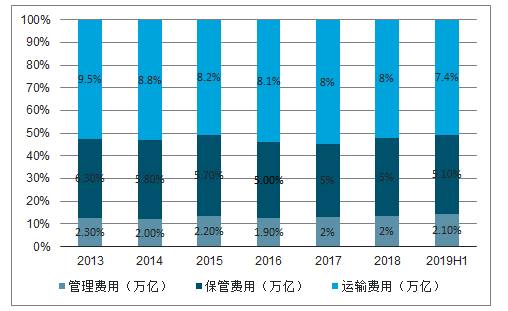

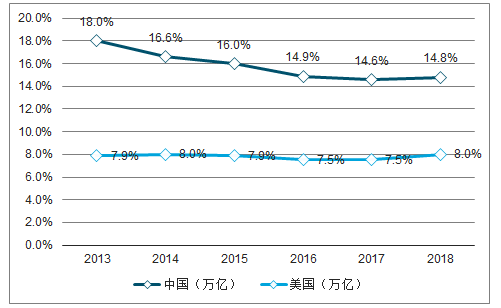

随着一系列物流降本增效措施的实施,中国的物流费用相对GDP的占比从2013年的18%降至2019年上半年的14.6%。特别地,运输费用率在近年来逐年下降,体现中国物流的运输效率逐渐提升。美国的物流费用率近年来均处于7.5%-8%之间,意味着中国仍有较大的提升空间。到2025年中国社会物流费用率降低至12%的目标。

2013-2019上半年中国社会物流费用与GDP比率

数据来源:公开资料整理

2013-2018年社会物流总费用与GDP比率-中美比较

数据来源:公开资料整理

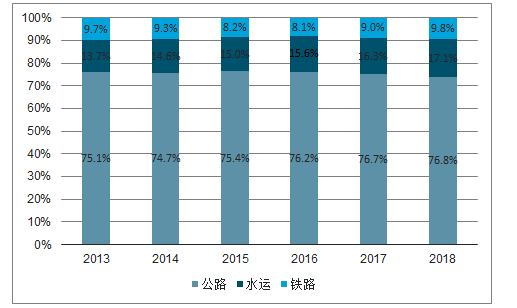

公路运输是我国货运的主体,且近年来比例逐年升高,在2018年达到76.8%,大幅高于美国~65%的比例,而铁路运输量比例则明显低于美国。推动铁水、公铁、公水、空陆等联运发展,提升铁路、水路承担的大宗货物运输量,同时加强公路货运的治理。由此可见,正如数字化的新零售正在逐步颠覆传统零售,我国物流业的发展也将迎来深刻的变化。

2013-2018年中国货物运输量(十亿吨)

数据来源:公开资料整理

二、发展趋势

在政策引导与市场优化的双重因素驱动下,我国的社会物流总费用占GDP的比重将逐渐下降。

为了优化成本,大型货主开始自行搭建车货匹配平台(比如顺丰顺陆、京东京驿、百世优货、韵达优配平台等),从而在面对临时性需求时绕过车队直接引入社会运力。

对物流信息化、标准化的需求的提升将会使物流装备不完备的个体零散运力处于不利地位,同时信息匹配效率的提高也约束了大车队的发展,而中小车队将从中获益。

国家颁布规章制度明确网络货运平台需要介入到物流业务的交易中并承担承运人责任,不得虚构交易、运输、结算信息,无车承运人代开增值税专用发票行为将规范化,没有真实交易做支撑的不合规代开发票行为将逐渐被取缔。

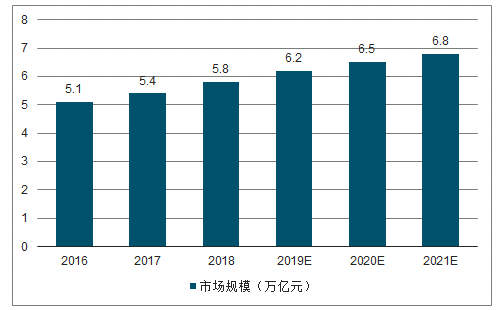

1、零担市场

从竞争格局来看,目前行业玩家众多,市场极为分散。其中小票零担市场标准化程度相对更高且时效性要求更强,目前通过网络化运营,CR10已达到40%。而由于承载大票零担的专线市场进入门槛低,大票零担平台整合专线进度较慢,目前零担行业整体行业集中度非常低,CR10仅3.6%。

2016-2021年公路货运市场规模及预测

数据来源:公开资料整理

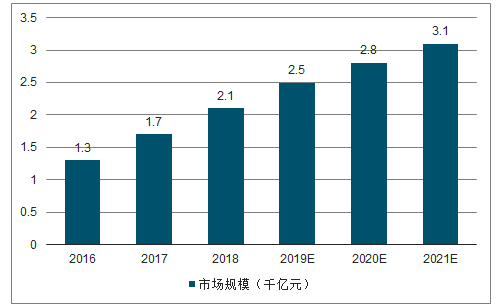

2016-2021年大件快递市场规模及预测

数据来源:公开资料整理

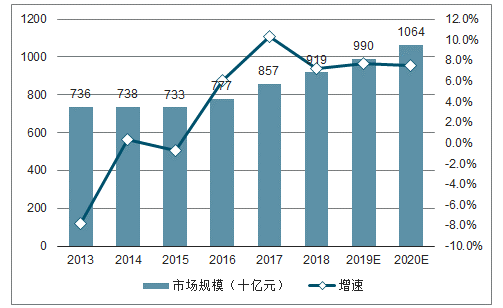

2、同城货运市场

在供应链全链条的工业生产和分销环节的“最后一公里”,都需要同城货运的参与,其服务质量决定了整个供应链的交付质量,价值主张很强。相较于城际运输,同城货运的网络需求低,业务规模可以通过一城一池复制而扩大,总体规模化能力中等。具体来看,O2O平台型的规模化能力较强,而自建运力承运型的规模化能力较弱。同城货运的主要壁垒是运力和货源,但目前占据大部分市场份额的B端的运力和货源仍然较分散,因此行业进入壁垒中等。

同城货运市场规模大,增长潜力中等,其中B端业务作为同城货运的基本模块,有着超过90%以上的稳定份额。行业总体集中度低,区域型玩家众多。具体而言,市场份额占比较小的C端货运市场头部效应明显,已经形成了较为稳定的同质化竞争局面;B端同城货运市场的玩家集中度则显著低于C端,由于货主的需求差异大,未来将朝着异质化竞争的方向发展。

2013-2020年同程货运市场规模及增长预测

数据来源:公开资料整理

3、快递市场

快递不仅是高频民生服务,在电商领域有独特的价值主张,而且快递服务制造业是我国打造制造业产业集群的重要工程,因此价值主张很强。总体行业的规模化能力一般,其中直营型扩大覆盖网络意味着在收派网点、中转场、干支线车辆等各环节都需要加大投入,规模化能力十分弱,而加盟型则可依托末端网络的加盟实现快速扩张,规模化能力较强。快递业的重要竞争壁垒为低成本与高服务质量,新进入者难以在成本或服务质量角度与头部企业抗衡,因此进入壁垒很高。

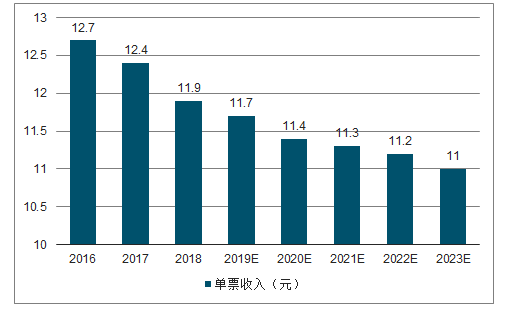

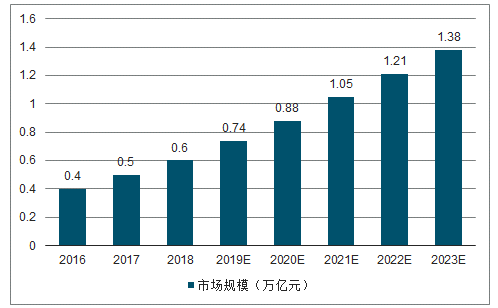

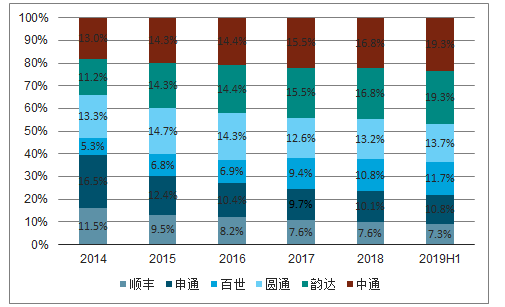

一方面,随着电商的稳定发展,制造业与快递融合的逐渐成型,业务量将保持快速增长,另一方面,成本优化将驱动单票价格持续下降,因此市场规模增速较快。目前行业集中度非常高,自2016年以来,头部玩家市占率持续升高,二三线玩家不断被CR8整合。中低端领域,中通、韵达、圆通、百世汇通、申通在2019年上半年占据了超过70%的市场份额;中高端领域,顺丰是主要玩家,京东、EMS也占领了一定市场份额。

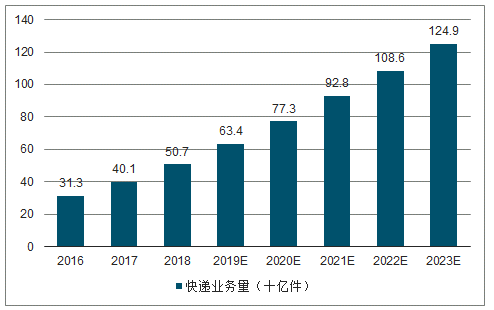

2016-2023年快递业务量市场规模及增长趋势预测

数据来源:公开资料整理

2016-2023年快递业务量市场规模及增长趋势预测

数据来源:公开资料整理

2016-2023年快递行业市场规模及预测

数据来源:公开资料整理

2014-2019H1快递行业CR6分布

数据来源:公开资料整理

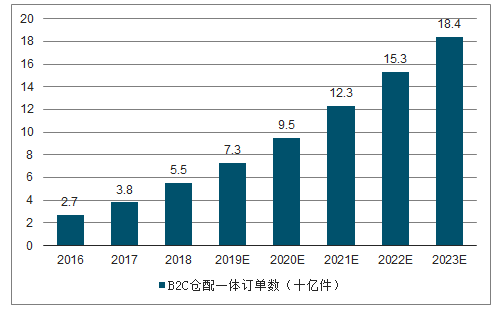

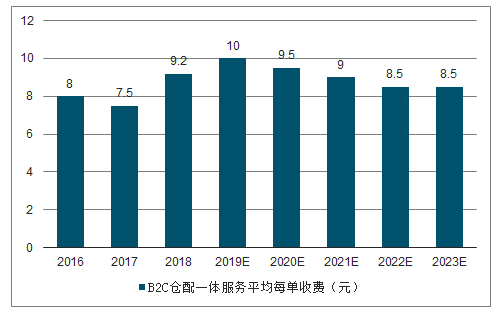

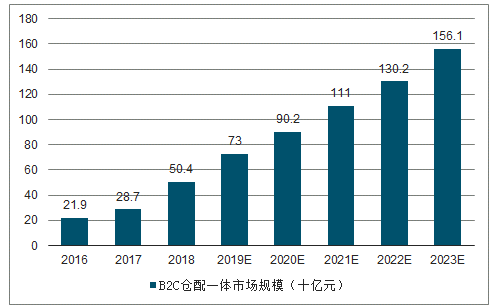

4、B2C仓配一体市场

B2C仓配一体服务能够通过销量预测提前将商品进行下沉布局使物流更具有时效性和可预测性,而其在配送端的投入较大使其服务质量往往更高,价值主张较强。同时,由于流程上的人员培训与管理和精细化运营的经验对仓配服务至关重要,行业进入壁垒高。然而,B2C仓配一体行业的总体规模化能力较弱,仓库的建设或租赁、仓内操作、配送等环节都需要随着业务扩张而持续的投入。

目前B2C仓配一体市场规模中等,增长潜力大。在电商继续快速发展的背景下,随着消费者物流时效、可预测性及服务质量的要求越来越高,仓配服务的渗透率将逐渐提高。另一方面,随着仓储利用率以及仓内操作和配送效率的提高以及低成本的快递系的入局,单票价格将逐渐回落。目前B2C仓配一体服务的玩家较为集中,主要分为电商系和快递系,其中主流电商的自营仓配服务以及电商体系内的头部服务商占据了大部分市场份额。

2016-2023年B2C仓配一体订单数及预测

数据来源:公开资料整理

2016-2023年B2C一体服务平均每单收费

数据来源:公开资料整理

2016-2023年仓配一体市场规模及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国物流行业市场供需规模及投资策略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医疗器械物流配送行业市场发展形势及投资前景研判报告

《2026-2032年中国医疗器械物流配送行业市场发展形势及投资前景研判报告》共九章,包含2021-2025年医疗器械物流配送行业各区域市场概况,医疗器械物流配送行业主要优势企业分析,2026-2032年中国医疗器械物流配送行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国物流行业产业链、发展历程、社会物流总额、总费用、50强企业、TOP50营收及行业发展趋势:物流运行继续保持平稳态势,个性化服务成为趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)