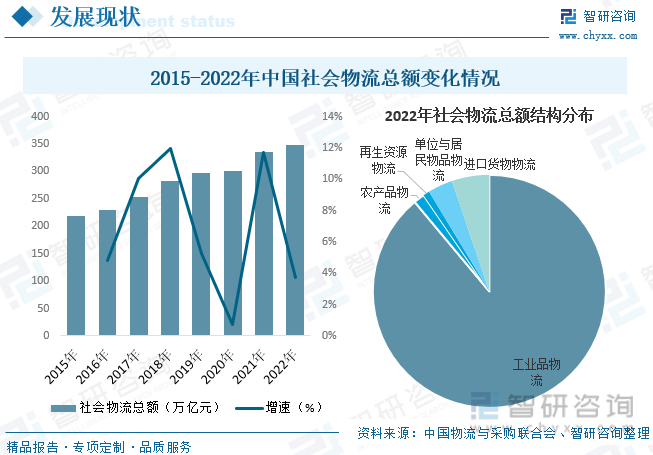

内容概况:近年来,我国物流运行保持恢复态势,实体经济持续稳定恢复拉动物流需求快速增长,物流供给服务体系进一步完善,供应链韧性提升,有力地促进宏观经济提质增效降本,到2022年,物流业务活动仍将趋于活跃,物流产业转型升级加速,行业规模再度增长。据资料显示,2022年我国社会物流总额达347.6万亿元,同比增长。其中,工业品物流总额309.2万亿元,占比为88.93%;农产品物流总额5.3万亿元,占比为1.52%;再生资源物流总额3.1万亿元,占比为0.89%;单位与居民物品物流总额12.0万亿元,占比为3.45%;进口货物物流总额18.1万亿元,占比为5.21%。

关键词:物流行业发展趋势 物流行业市场规模 物流行业竞争格局 物流行业费用规模

一、概述

物流是供应链活动的一部分,是为了满足客户的需要,以最低的成本,通过运输、保管、配送等方式,实现原材料、半成品、成品、服务消费以及相关信息由商品的产地到商品的消费地所进行的计划、实施和管理的全过程。物流以仓储为中心,促进生产与市场保持同步。物流行业的参与企业根据自身的定位差异,可分为基础物流资源提供企业和物流资源整合企业。其中,基础物流资源企业主要分布在物流行业各业态及基础设施领域,是物流行业运输网络、节点的主要提供者;物流资源整合企业主要分布在信息系统和物流行业的各业态中。

二、行业政策

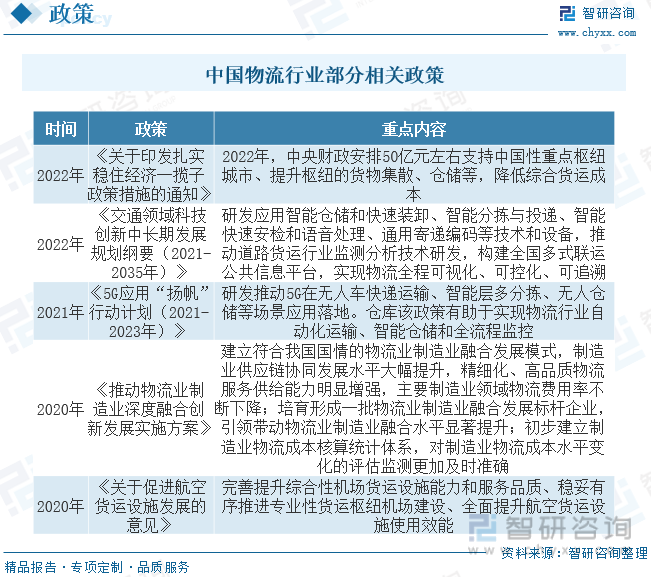

近些年来,为了支持物流企业发展供应链物流,运用电商供应链物流,我国及各部门纷纷出台了一系列政策,如《关于印发扎实稳住经济一揽子政策措施的通知》中提到,2022年中央财政安排50亿元左右支持中国性重点枢纽城市、提升枢纽的货物集散、仓储等,降低综合货运成本。

三、产业链

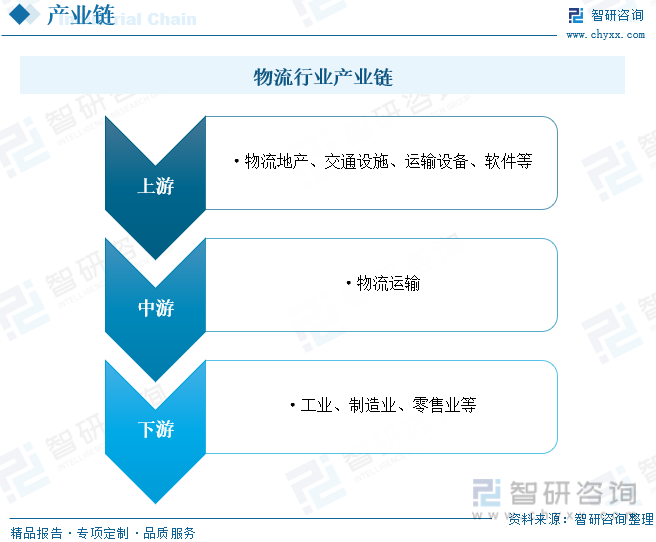

物流行业产业链上游主要为物流基础设施建设及相关设备制造环节,包括物流地产、交通设施、运输设备、软件等;中游为物流运输环节,主要包括仓储、运输、管理服务三个部分;下游广泛应用于工业、制造业、零售业等国民经济的各个领域。

基础设施建设产业为第三方物流业的发展提供了基础。目前我国已形成海陆空立体化网络,推动了我国第三方物流产业的发展。交通运输工具决定了第三方物流业的生产力水平。目前,我国大力发展重型特种车辆,如高速铁路机车、小型货运飞机、多吨位货轮,从而满足第三方物流业快速发展的需要。以汽车为例,自改革开放以来,我国汽车产业迅猛发展,现已成为全球第一大汽车生产国和新车消费市场,汽车行业也成为了我国支柱性产业,为汽车模具行业的发展带来了广阔的市场空间。据资料显示,2022年我国汽车产量为2702.1万辆,同比增长3.6%;销量为2686.4万辆,同比增长2.2%。

四、发展现状

近年来,我国物流运行保持恢复态势,实体经济持续稳定恢复拉动物流需求快速增长,物流供给服务体系进一步完善,供应链韧性提升,有力地促进宏观经济提质增效降本,到2022年,物流业务活动仍将趋于活跃,物流产业转型升级加速,行业规模再度增长。据资料显示,2022年我国社会物流总额达347.6万亿元,同比增长3.7%。其中,工业品物流总额309.2万亿元,占比为88.93%;农产品物流总额5.3万亿元,占比为1.52%;再生资源物流总额3.1万亿元,占比为0.89%;单位与居民物品物流总额12.0万亿元,占比为3.45%;进口货物物流总额18.1万亿元,占比为5.21%。

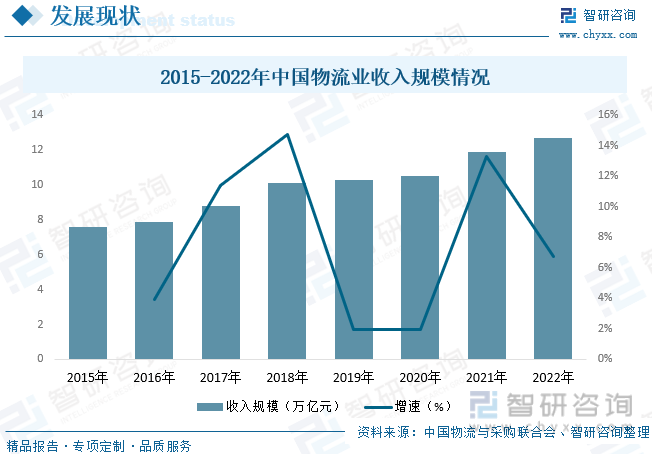

随着我国物流行业的快速发展,我国物流体系建设稳步推进,适应市场物流需求变化,物流供给服务保持快速增长,支撑产业链、供应链韧性提升,行业规模也随之稳步增长。据资料显示,2022年我国物流业总收入规模达12.7万亿元,同比增长6.7%。

相关报告:智研咨询发布的《中国物流行业市场竞争态势及发展趋向分析报告》

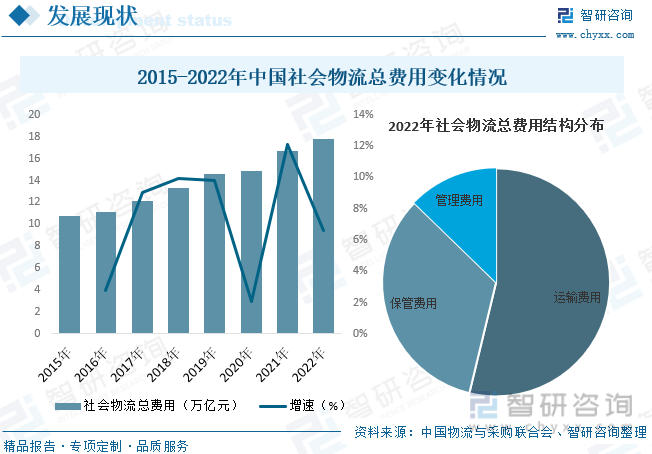

社会物流总费用是一定时期内国民经济各个部门用于物流活动的总支出,在一定程度上反映了社会对物流的总需求和总规模。近年来,我国社会物流总费用规模持续增长,由2015年的10.8万亿元增长至2022年的17.8万亿元,,反映出我国物流行业在总体需求持续增长的背景下,费用规模也不断扩大,行业整体趋势向好。从费用结构方面来看,运输费用9.55万亿元,占比为53.77%;保管费用5.95万亿元,占比为33.5%;管理费用2.26万亿元,占比为12.73%。

五、竞争格局

目前,我国物流行业市场格局较为分散,根据中物联发布的2022年度中国物流企业50强榜单来看,2022年物流行业前50强企业总物流业务收入达19444亿元,上榜的营业收入门槛值达61.6亿元,比上年增加21亿元。按照物流业务收入规模来看,仅有14家企业的营业收入未超过100亿元,较上年减少13家。其中,中国远洋海运集团有限公司以48062271亿元位居榜首,占物流业总收入的3.78%;其次为厦门象屿股份有限公司和顺丰控股股份有限公司,收入分别为23125812亿元和20369023亿元,分别占物流业总收入的1.81%和1.57%。

六、发展趋势

“干+仓+配”一体化模式发展。在“互联网+”时代,传统的仓储和物流企业都面临着转型发展的机遇与挑战,相较各环节独立运行的物流服务模式,“干+仓+配”一体化简化了商品流通过程中的物流环节,缩短配送周期,提高物流效率,促进整个业务流程无缝对接,实现货物的实时追踪与定位,减少物流作业差错率。同时,随着货物周转环节的减少,物流费用降低,货物破损率降低,根据供应链的性质和需求定制化服务流程成为可能。此外,物流企业可通过掌握的大数据为客户提供销售预测,提前做好库存调配,一点入仓,发运全国,商品贴近销售地,以更快的速度满足客户订单需求并提供增值服务。未来,随着电商销售额飞速增长,仓库高效分拣的保障要求越发重要,传统的仓储运作模式的优势越发微弱,“干+仓+配”一体化成为行业变革主流,各类型干线运输物流企业逐步转向“干+仓+配”服务领域。

综合性物流解决方案将成为行业未来发展方向。随着国内经济结构转型与产业升级,客户对于物流的需求不断提升,不再局限于物流外包,而是逐步向供应链上下游延伸,以期获得涵盖原材料采购、原材料物流、生产制造、产品物流等环节的一体化物流服务。为满足客户对综合性物流解决方案的需求,保证供应链上的采购、生产、运输、仓储等活动高效协调完成,综合性物流企业不仅需要通过良好的品牌和周到的服务维护上下游关系,还需要现代化的信息技术和智能物流技术的配套支持,才能将运输、仓储、装卸、加工、整理、配送、信息等方面结合形成完整的供应链,从而为客户提供专家式的一体化物流解决方案。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国物流行业市场竞争态势及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国物流行业市场竞争态势及发展趋向分析报告

《2026-2032年中国物流行业市场竞争态势及发展趋向分析报告》共九章,包含工业物流重点企业经营分析,农业物流重点企业经营分析,供应链管理重点企业经营分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国物流行业产业链、发展历程、社会物流总额、总费用、50强企业、TOP50营收及行业发展趋势:物流运行继续保持平稳态势,个性化服务成为趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)