一、物流行业并购交易现状

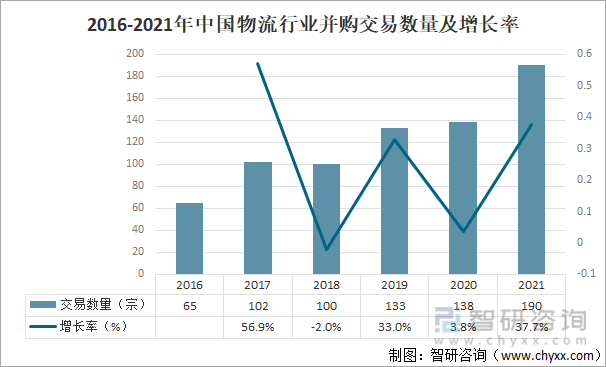

2021年中国物流行业并购交易市场热点频出,投资者参与热情高涨,巨型及大型交易不断。2021年,我国物流行业并购交易数量190宗,较上年增加52宗,同比增长37.7%,交易频率约每2天一宗。

2016-2021年中国物流行业并购交易数量及增长率

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国物流行业市场现状分析及投资前景评估报告》

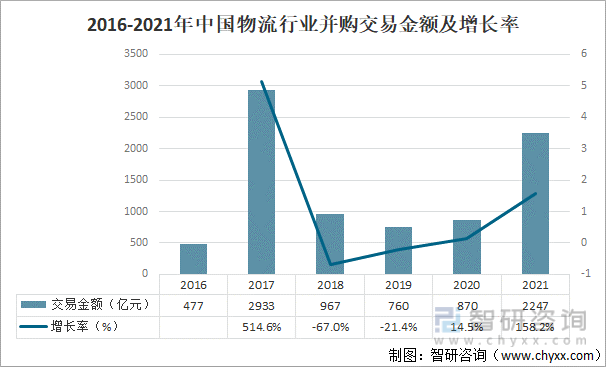

近年来,我国物流行业并购整合步伐明显加快,综合物流和物流智能信息化成为最为火爆的领域。2021年,我国物流行业并购交易金额2247亿元,较上年增加1377亿元,同比增长158.2%。

2016-2021年中国物流行业并购交易金额及增长率

资料来源:智研咨询整理

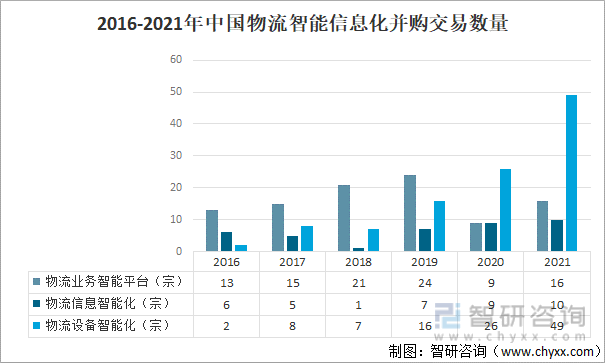

在行业降本增效、技术日渐成熟及招工难成本高等多重因素驱动下,物流智能信息化继续领跑行业并购交易市场。2021年,我国物流业务智能平台交易数量16宗,物流信息智能化交易数量10宗,物流设备智能化交易数量49宗。

2016-2021年中国物流智能信息化并购交易数量

资料来源:智研咨询整理

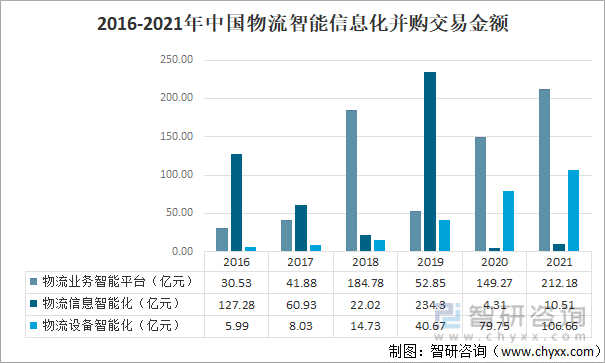

2021年,我国物流业务智能平台涉及交易金额212.18亿元,是物流智能信息化领域里交易金额最大的细分赛道;物流信息智能化涉及交易金额10.51亿元,物流设备智能化涉及交易金额106.66亿元。

2016-2021年中国物流智能信息化并购交易金额

资料来源:智研咨询整理

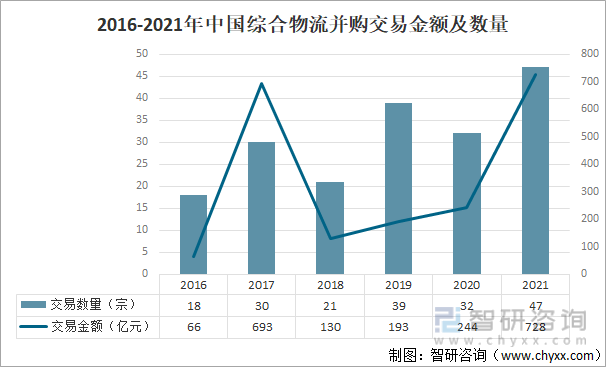

在货主内在需求及国家政策的鼓励支持下,综合物流继续成为行业并购交易的热点领域。2021年,我国综合物流细分领域全年交易金额728亿元,同比增长198%;综合物流领域的交易数量47宗,同比增长47%。

2016-2021年中国综合物流并购交易金额及数量

资料来源:智研咨询整理

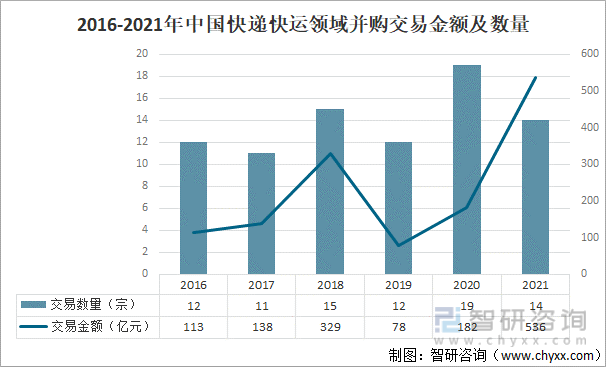

随着直播电商、社区电商的兴起以及电商市场的持续下沉,我国快递快运市场规模持续稳定增长。2021年,我国快递快运领域交易金额536亿元,同比增长194%;快递快运领域交易数量降至14宗,并购交易活跃度有所降低。

2016-2021年中国快递快运领域并购交易金额及数量

资料来源:智研咨询整理

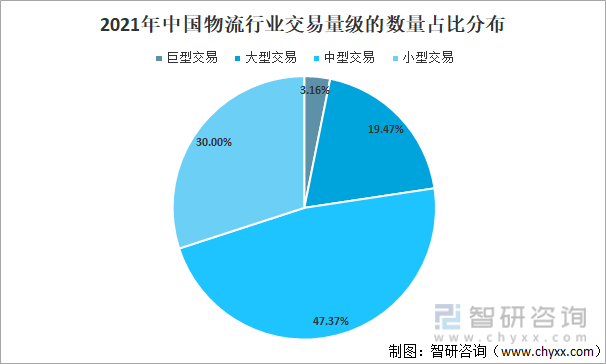

2021年我国物流行业所有量级的交易数量均呈现增长趋势,其中,中型交易数量达到90宗,占物流行业交易数量的47.37%;大型交易数量增至37宗,占物流行业交易数量的19.47%;百亿级以上的巨型交易增至6宗,占物流行业交易数量的3.16%。

2021年中国物流行业交易量级的数量占比分布

资料来源:智研咨询整理

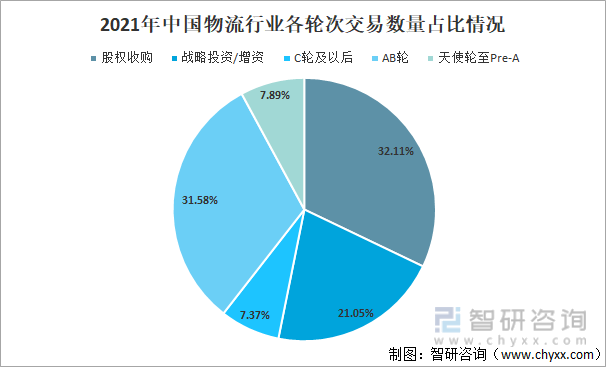

2021年中国物流行业各轮次的交易数量均有不同幅度的提升,其中股权收购交易数量61起,占比32.11%;战略投资/增资交易数量40起,占比21.05%;C轮及以后交易数量14起,占比7.37%;AB轮交易数量60起,占比31.58%;天使轮至Pre-A交易数量15起,占比7.89%。

2021年中国物流行业各轮次交易数量占比情况

资料来源:智研咨询整理

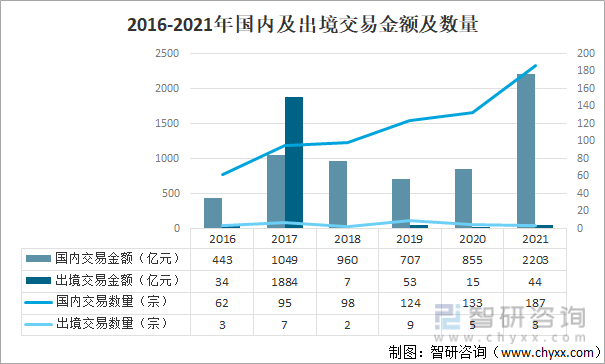

2021年,在疫情中发挥关键作用的物流行业受到前所未有的重视,国内投融资活动迎来高速增长。2021年,国内交易共发生187宗,较2020年增加54宗,交易金额2203亿元,交易数量及金额均创历史新高;出境交易金额增至44亿元,交易数量仅有3宗。

2016-2021年国内及出境交易金额及数量

资料来源:智研咨询整理

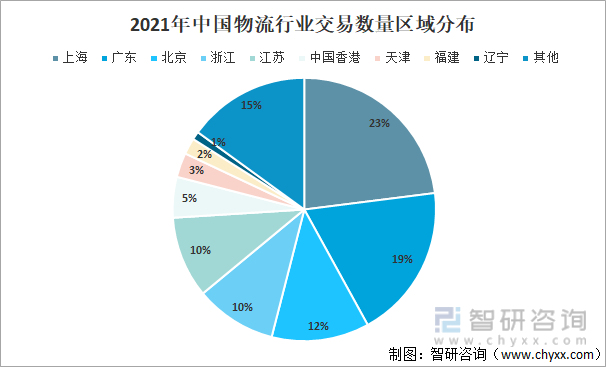

我国沿海地区是并购交易的主要地区,其中热点区域集中在粤港澳、江浙沪。2021年,上海市并购交易数量44宗,占比23%;广东省并购交易数量35宗,占比19%;北京市并购交易数量22宗,占比12%;浙江省并购交易数量19宗,占比10%。

2021年中国物流行业交易数量区域分布

资料来源:智研咨询整理

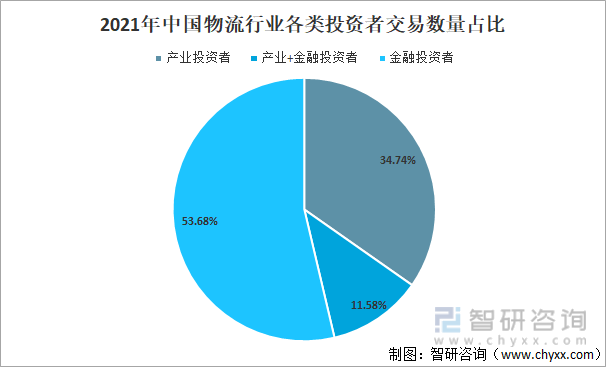

产业投资者在综合物流、物流仓储领域加速收购扩张;金融投资者则加快对优质企业投资。按投资者类型分布,产业投资者交易数量66宗,占比34.74%;产业+金融投资者交易数量22宗,占比11.58%;金融投资者交易数量102宗,占比53.68%。

2021年中国物流行业各类投资者交易数量占比

资料来源:智研咨询整理

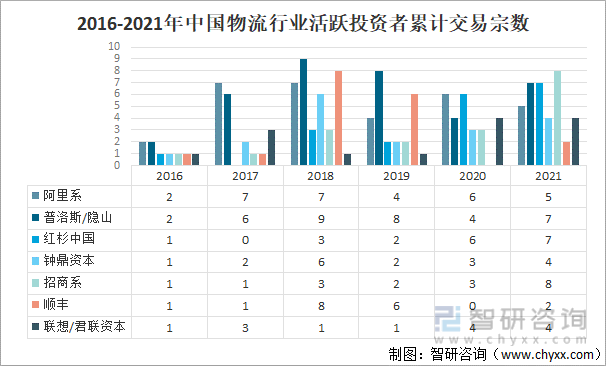

2021年中国物流行业并购交易中活跃的投资者是阿里系、红杉资本、钟鼎资本、招商系,物流智能信息化、综合物流、城市新零售物流是主要的热点领域。2021年,招商系交易宗数8宗,普洛斯/隐山、红杉中国交易宗数均是7宗。

2016-2021年中国物流行业活跃投资者累计交易宗数

资料来源:智研咨询整理

2021年,中国物流行业重大并购交易事件交易金额合计1289.72亿元,其中利丰物流交易金额229.33亿元,占比10.21%;顺丰控股交易金额200亿元,占比8.9%;嘉里物流交易金额146.46亿元,占比6.52%;宁波港交易金额144.42亿元,占比6.43%。

2021年中国物流行业重大并购交易事件

资料来源:智研咨询整理

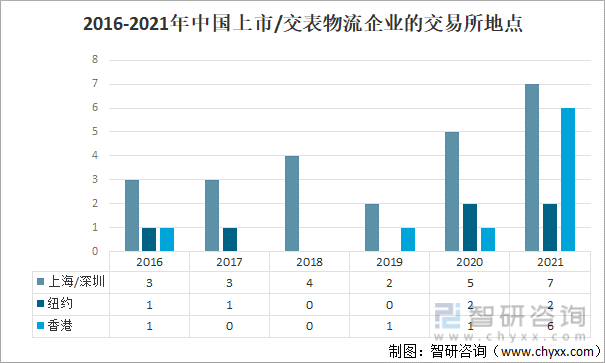

中国物流企业迎来上市高峰期,上市企业数量创历史新高。2021年,中国物流行业共有15家新上市/交表企业,较2020年的8家增长近一倍,其中上海/深圳共有7家新上市/交表企业,香港共有6家新上市/交表企业。

2016-2021年中国上市/交表物流企业的交易所地点分布

资料来源:智研咨询整理

二、物流发展趋势

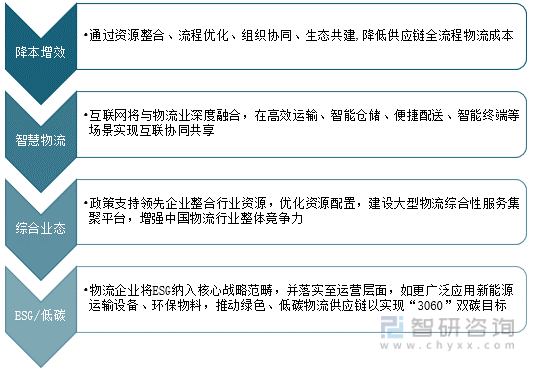

2021年,中国物流行业总体发展态势稳中向好,现代物流体系建设迈入新阶段。展望2022年及未来,在国内经济稳步恢复以及多重政策举措支持的大背景下,中国物流行业将逐步形成多种所有制并存、多元主体竞争、多层次共生的格局,物流行业将更加综合化、专业化、数字化以及全球化。

我国物流行业未来发展趋势

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国物流行业市场竞争态势及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医疗器械物流配送行业市场发展形势及投资前景研判报告

《2026-2032年中国医疗器械物流配送行业市场发展形势及投资前景研判报告》共九章,包含2021-2025年医疗器械物流配送行业各区域市场概况,医疗器械物流配送行业主要优势企业分析,2026-2032年中国医疗器械物流配送行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国物流行业产业链、发展历程、社会物流总额、总费用、50强企业、TOP50营收及行业发展趋势:物流运行继续保持平稳态势,个性化服务成为趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)