一、中国页岩气开发规划

中国页岩气起步较晚,2006年开始页岩气资源的调查研究。在近8年的发展中,尽管阻力重重,但中国页岩气产业仍然获得较快发展。中国与国外相关企业进行了一系列的合作,较快地获得了相关基础技术。此外,作为低品位的资源,中国页岩气受到越来越多的政策支持,2011年,国家能源局提出页岩气十二五规划;2013年,能源局将页岩去开发纳入国家战略新兴产业。

页岩气产业发展历程

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国页岩气行业市场全面调研及竞争格局预测报告》

2018年,全国天然气产量1415亿立方米,同比增长6.4%,全国天然气消费量年均增速为13%,预计未来仍将保持高速增长。全国页岩气产量108.81亿立方米,较上年增长21%,全国页岩气产量占全国天然气产量的7.69%。

2010-2019年前5月中国天然气供需(亿立方米)

数据来源:公共资料整理

2016年9月国家能源局下发了《页岩气发展规划(2016-2020年)》,根据规划2020年力争实现页岩气产量300亿立方米,2030年争取实现页岩气产量800-1000亿立方米。目前中国开采规模类似美国1998年前后,年产规模都在100亿方左右。而美国之后的10年,产量提升到10倍,年产1000亿方水平。当然,美国实现10年产量增长10倍有其国际高油价背景和金融杠杆要素助推,中国想要达到《页岩气发展规划(2016-2020年)》中制定的2030年近1000亿方产量目标,需要各方努力,尤其是在开采成本、钻完井技术和钻井压裂装备方面向美国看齐。

中国历年页岩气产量(亿方)

数据来源:公共资料整理

中国页岩气资源主要分布在中国南方古生界、华北地区下古生界、塔里木盆地寒武-奥陶系广泛发育有海相页岩以及准格尔盆地的中下侏罗统、吐哈盆地的中下侏罗统、鄂尔多斯盆地的上三叠统等发育有大量的陆相页岩,地理位置上处于塔里木、准噶尔、松辽等9个盆地。

虽然中国页岩气储量丰富,但开采较困难。页岩气资源多分布在边远山区资源且离地表较远;另外丰度较差,矿井开采期较短;而且中国页岩气地质结构种类较多,需要不同的开发技术,四川盆地属于海相页岩储层,可借鉴美国经验,而吉林东部盆地属于陆相页岩储层,美国技术不适用,需要自主开发技术。

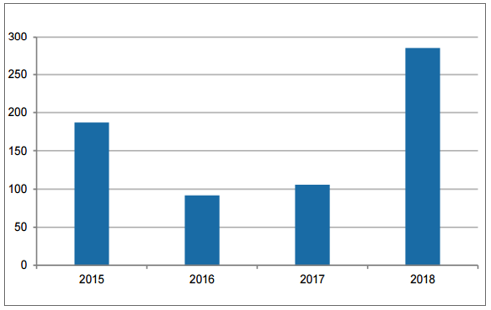

目前国内页岩气产能主要集中于中石化涪陵页岩气田和中石油四川盆地页岩气田,根据数据,中国历年页岩气新开发井数量670口,其中2018年国内完成新开发井285口,按单位压裂机组年产能15口井计算,国内2018年有效产能约19套机组,按单位机组5万HHP计算,存量产能95万HHP。

2019年8月中石化涪陵页岩气投产井累计402口。根据数据,涪陵页岩气田投产井总数达到402口,突破400口大关。2019年全年计划投产新井98口。截至2019年8月底涪陵页岩气田累计产气41.67亿立方米,气田已完成试气投产61口新井,目前多口气井获日产30万方以上高产工业气流。根据数据,气田整体日销量最高攀升至1783万方。

2018年11月中石油四川盆地页岩气投产井累计337口。根据数据,中石油在四川盆地页岩气已累计投入勘探开发资金280亿元,累计提交探明储量3200亿立方米。开钻井560口,完钻井419口,投产井337口。

中国历年页岩气新开发井数量(口)

数据来源:公共资料整理

中石油制定了以五年为阶段、分四轮进行产能建设的川南地区页岩气中长期发展规划方案,其中,规划“十三五”后三年新钻井800口,2020年达产120亿立方米,“十四五”新钻井1300口、2025年达产220亿立方米,“十五五”新钻井1900口、2030年达产320亿立方米,“十六五”新钻井2300口、2035年达产420亿立方米,以后每年年均新钻井约400口,实现长期稳产。

中石油川南地区页岩气中长期发展规划方案

数据来源:公共资料整理

二、中国页岩气压裂设备需求预测

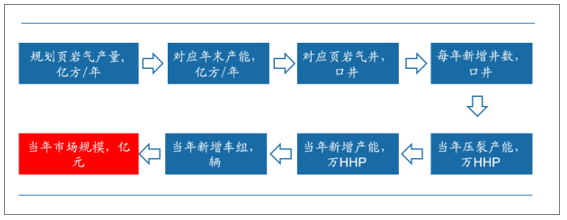

随着国内页岩气行业进入规模化行业开发阶段,对应油服装备尤其是压裂设备需求成为市场关注重点。根据国家和两桶油页岩气产量规划目标得到对应年末产能目标,再除以单口井产能(通过引入产量曲线得到),可以得到每年累计需要的页岩气井数量,再与上一年相减得到每年新增井数量,然后通过进入对应压裂产能和产能设备单价,最终得到当年压裂设备市场规模。

国内页岩气开发所需压裂设备市场规模测算逻辑

数据来源:公共资料整理

随着国内油服作业单位对地质条件认识和施工经验的积累,单井产气量也明显提升。2014年9月,涪陵页岩气田焦页6-2HF井累计产量达1亿方,成为全国第一口产量突破亿方的页岩气井。中石油平均单井累计产量(EUR)到当时已经从0.5亿立方米增长至1亿立方米,当前单井累计产量已经超过1亿立方米。而随着高产井的不断发现,单井累计产量仍有提升空间。

由于页岩具有特低孔渗和储源同岩的特征,因此在自然产气状态下,单井产量呈现逐年快速衰减的状态。国内目前完善的非常规渗流理论尚未建立起来。2018年全国页岩气产量约100亿立方米,投产页岩气井数量约700口,平均单井初始产量1400-1500万方/年。根据衰减率得到国内单井产量衰减模拟曲线。

国内单井产量衰减模拟曲线

数据来源:公共资料整理

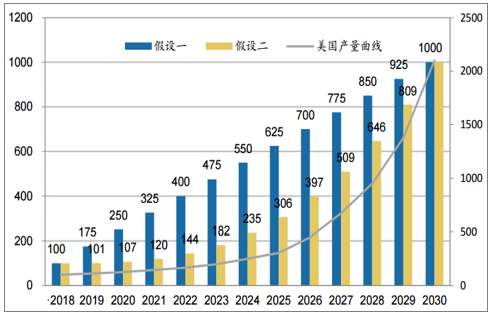

根据2016年9月国家能源局下发了《页岩气发展规划(2016-2020年)》,国内2020年力争实现页岩气产量300亿立方米,2030年争取实现页岩气产量800-1000亿立方米。2018年全国页岩气产量约100亿立方米,开采规模类似美国1998年前后水平,年产规模都在100亿方左右。而美国之后的10年达到1000亿方年产量级别。

根据2030年800-1000亿立方米的长期产量目标,建立两种增长速率假设。第一种即假设国内年产量线性增长,每年新增产量一致。第二种假设国内年产量先慢后快呈现指数增长趋势。而,模型二更接近美国增长节奏。

国内页岩气达产曲线两种情景假设

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国页岩气行业市场竞争态势及未来趋势研判报告

《2026-2032年中国页岩气行业市场竞争态势及未来趋势研判报告 》共十五章,包含中国页岩气行业发展潜力评估及市场前景预判,中国页岩气行业投资特性及投资机会分析,中国页岩气行业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国页岩气行业产业链、发展历程、发展现状、重点企业以及发展趋势研判:勘探技术不断进步,页岩气资源产业化水平将持续提升[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)