一、需求端:精品化带动护肤品持续增长

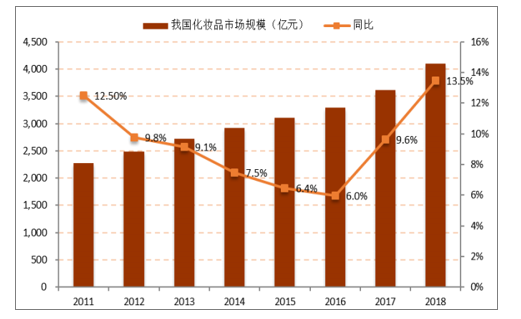

在零售疲软周期,化妆品行业规模和增速维持增长。根据数据显示,2018年限额以上化妆品销售额达到2619亿元,保持9.6%的增长速度。其中线上渠道增速超过全渠道,以彩妆线最为突出。

我国化妆品市场规模

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国化妆品行业市场行情监测及发展前景展望报告》

社会消费品和化妆品零售总额同比

数据来源:公共资料整理

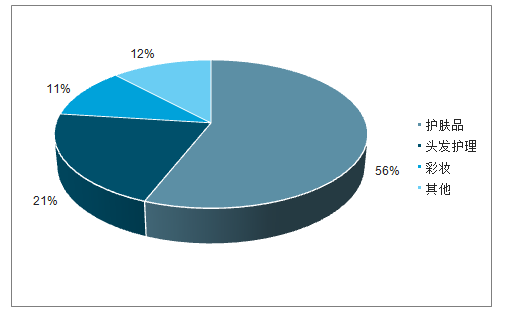

护肤品是目前化妆品行业中规模最大的子行业,包括面部护理、身体护理、手部护理和护理套装四大品类,得到了很多消费者的重视。根据数据,2018年受益于整体零售回暖,我国护肤品市场规模达2039亿元,占化妆品整体市场56%的份额,是化妆品第一大市场。2011-2018年护肤品市场的年均复合增长率达到7.4%,并将在未来几年内呈现持续增长态势。

2018年我国护肤品市场规模占比

数据来源:公共资料整理

高端市场规模快速增长,消费潜力有待挖掘。从消费层级上看,我国近年来化妆品市场呈现明显的高端引领趋势,体现出我国消费者较高的消费能力。

2012-2018年间,国内高端化妆品市场规模由468.5亿增长到1095.6亿,CAGR高达15.2%,2018年同比增速高达30%;同期,大众市场规模由1757.7亿增长到2595.4亿,CAGR为6.5%。

2018年我国化妆品市场规模占比

数据来源:公共资料整理

消费者需求多样化精细化,健康自然成为化妆品发展潮流。随着消费者更加成熟,他们在产品用途、成分和品牌定位上的偏好也更为细分。美白、祛斑、抗衰老、保湿、防晒、补水这些概念越来越受到消费者的认同,眼部、唇部、脸颊以及颈部的细分产品更贴近消费者具体需求。社会不确定性风险加剧的环境强化了人们对身体资产的重视程度,“健康自然”成为消费者日益凸显的消费价值趋向。其一是对产品功效中的“护”功能愈发重视,其二是一些“天然”、“自然”、“无添加”的成分概念在行业中流行,其三是“朋克养生”心态兴起,美容护肤与个体护理行业商品在近年间与“熬夜”场景愈发密切,从类目上看,与熬夜关联度最高的类目为眼部护理、面膜与面部精华。部分国产小众功能护肤品牌从细分品类切入,通过电商渠道放大产品影响力,由产品带出品牌,从而产生一批忠实拥趸,形成小众领域有影响力的代表品牌。

伴随美妆消费的日趋理性化,护肤“成分党”逐渐自成一派。中国美妆消费者美妆知识普及度不断提高,对成分的认知正在快速加深。1)原本生涩难懂的化学名词成为社交平台讨论的热门词汇,2018年化学原料护肤成分发博量同比增长133%,关注度较高的成分有烟酰胺、氨基酸、维生素C和透明质酸。

2)专家型KOL通过查文献、成分解读、扒产品和功效,给消费者提供有效的护肤解决方案,其推荐的内容信任度高,培养和教育了一批关注成分的消费者,并有效引导消费者进行种草。

二、供给端:外国品牌占领头部市场,本土品牌不断崛起

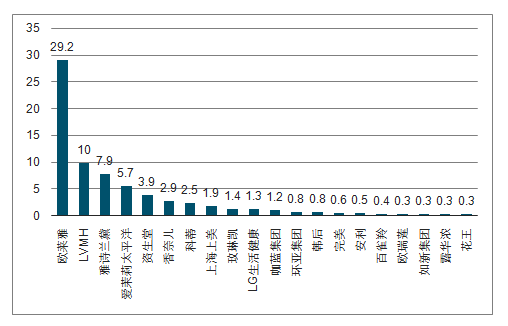

外国品牌依然稳占头部份额,在彩妆品类的表现尤为出色,。从2018年整体的中国化妆品市场来看,市场集中度不高,CR20约为50%。前两名宝洁和欧莱雅占据了将近20%的份额,排在前十的本土公司仅有上海上美、百雀羚和伽蓝集团三家。从细分市场来看,外国品牌在中国美妆市场的表现更为突出,市场集中度也更高,在CR20为72.2%的情况下,欧莱雅一家即占据了29.2%的市场份额,仅上海上美一家进入前十;中国护肤市场CR20为62.5%,前十名中本土品牌占4个,欧美品牌占4个,日韩系品牌占2个,其中欧莱雅市占率达10.0%,领先优势较大。国内龙头公司表现不俗,上海上美、百雀羚、伽蓝与上海家化分列第4、5、7、10位,市占率分别达到4.5%、4.4%、4.1%与2.4%。

2018中国化妆品市场各公司占比

数据来源:公共资料整理

2018年彩妆市场各公司占比

数据来源:公共资料整理

2018护肤品市场各公司占比

数据来源:公共资料整理

国潮来袭,本土品牌不断向全品类渗透。随着本土品牌加重了对产品质量、包装设计、营销手段的考量和投入,中国消费者对本土品牌的信心和喜欢日益增加。在护肤品类消费者选择最多的品牌排行中,本土品牌占据7席,从净增量最大的护肤和彩妆品牌足迹排行也可以看出,本土品牌都在迅速崛起。

超过42%的消费者更愿意选择国货美妆,而60%的消费者则表示,初次体验国妆后,愿意再次购买。由此,中国本土化妆品的未来市场前景与发展空间仍有无限的可能。

2019年中国美妆品牌足迹排行

- | 护肤品类 | 彩妆品类 | ||

排名 | 品牌 | 制造商 | 品牌 | 制造商 |

1 | 百雀羚 | 百雀羚 | 美宝莲纽约 | 欧莱雅 |

2 | 巴黎欧莱雅 | 欧莱雅 | 卡姿兰 | 卡姿兰 |

3 | 大宝 | 强生 | 迪奥 | 路威酩轩 |

4 | 妮维雅 | 拜尔斯道夫 | 魅可 | 雅诗兰黛 |

5 | OLAY | 宝洁 | 蜜丝婷 | 百特威 |

6 | 相宜本草 | 相宜本草 | 圣罗兰 | 欧莱雅 |

7 | 韩束 | 上美 | 玛丽黛佳 | 震亮 |

8 | 一叶子 | 上美 | 悦诗风吟 | 爱茉莉太平洋 |

9 | 自然堂 | 伽蓝 | 巴黎欧莱雅 | 欧莱雅 |

10 | 水密码 | 丹姿 | 谜尚 | ABLEC&C |

数据来源:公共资料整理

三、渠道端:电商平台搭配新潮营销,互联网助推美妆品类发展

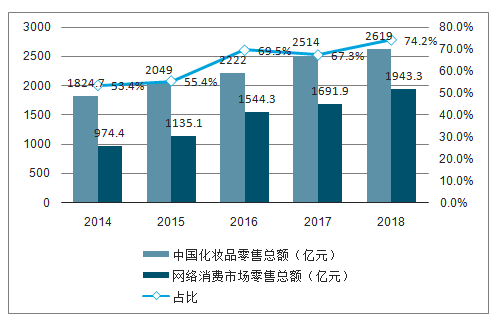

近年来,随着中国信息基础设施建设步伐加快,信息网络基础设施进一步完善,应用服务水平不断提升,带动了信息消费爆发式增长。电商渠道在信息展示、信息传播、信息分享等方面的优势打通了不同定位护肤品品牌在不同区域的渠道限制。国际品牌可以通过电子商务低成本开发低线城市,而国内品牌则有机会获取核心城市消费市场,线上市场成为国际、国内品牌都青睐的重要渠道。中国化妆品网络零售额占比逐步上升,2018年占零售总额74.2%。

中国化妆品网络销售渗透率逐年增加

数据来源:公共资料整理

随着中国网络科技高速发展,以及中国居民可支配收入稳定增长,线上购物成为中国网民不可或缺的消费渠道之一,而网购用户对于线上购物所花费的金额也越来越多。2013年至2018年,中国网购交易金额从2679亿元增长至57370亿元,复合增长率84.6%;预计2019年,网购交易金额将达到66610亿元。

2013-2019年中国网购交易金额(单位:亿元)

数据来源:公共资料整理

在网民网购的商品类别中,洗护用品(40.8%)的比例最高,其次美容彩妆(33.1%)、食品饮料(32.2%)和家居用品(31.7%),此外依次为数码家电、服饰箱包、水果生鲜、母婴用品和营养保健产品。

2019年中国网络商品销售比例分别(单位:%)

数据来源:公共资料整理

电商形式更迭,社交电商的兴起将进一步带动化妆品消费的增长,跨境电商成为消费者购买化妆品的主流方式。社交电商作为新兴行业,正处于高速发展期,市场增速依然保持在50%以上。电商营销已经成为互联网发展时期中国产品销售的主要渠道。

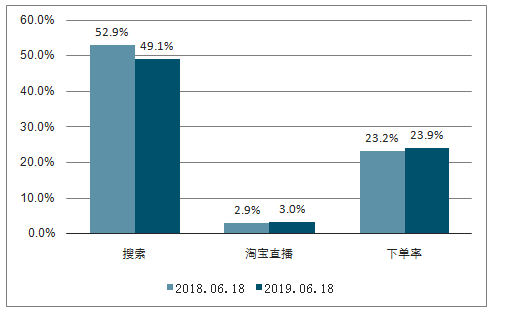

直播行业蓬勃发展,成为电商争夺新战场。根据数据显示:2018年中国在线直播用户规模达4.56亿人,增长率为14.6%,预计2019年在线直播用户规模达到5.01亿人。直播行业与电商结合发展迅速,且带货能力高于传统广告投放,代言人效应。数据显示:2018年,淘宝直播平台带货超过1000亿元,同比增速近400%;81个直播间成交过亿,5家机构引导成交破10亿。

手机淘宝APPinAPP功能点击量

数据来源:公共资料整理

直播内容成为电商重要变现渠道

数据来源:公共资料整理

四、发展前景预测

1.网购需求不断增长

随着中国互联网技术不断发展,智能手机越来越先进,网购平台、电子支付、快递业务逐渐发展成熟,网购的普及程度持续提高,中国网购用户规模也每年稳定增长。通过线上购物,网民可以节省时间、消费金额,不受空间及时间的限制,因此网购对中国居民来说是必不可少的消费渠道。中国网民在线上购买最多的商品是洗护用品及美容彩妆类。因此,网购市场规模的不断增长,也意味着化妆品电商在不断发展。

2.国家政策对化妆品的支持

早期,化妆品行业普遍存在产品质量把控不到位,假货泛滥,甚至有化妆品广告夸大产品效果、产品使用安全等问题,严重阻碍化妆品电商行业的发展。为此,近年来中国政府出台多项法律法规对化妆品安全、线上销售展示、支付交易等环节进行规范,这有利于提升消费者对化妆品线上销售平台的信任度,从而保障化妆品电商行业健康、有序地发展;另外,政府有关部门还推进了网络诚信体系的建设,从而营造安全有序的线上购物环境,增强消费者对线上化妆品产品安全、公平交易的信心。

3.社交媒体流量

中国消费者对于化妆的消费金额逐渐提升,但相对于美、日、韩、欧洲等发达国家,中国消费者对化妆品的消费意识还处于相对初级的阶段,消费能力较弱,尤其是对于高端奢侈化妆品的购买仍处在探索阶段,因此中国化妆品市场发展空间巨大。但随着中国城镇化水平不断提升,城乡居民人均可支配收入逐年上升,三四线城市居民对化妆品的购买力水平也有所提高,化妆品作为一种日用消费品,已经被越来越多的消费者所接受。加之中国社交媒体不断发展壮大,年轻消费者趋向于通过社交媒体搜集相关化妆品信息,越来越盛行的“种草”文化深入化妆品行业。同时,国内外化妆品品牌越来越擅长利用社交媒体平台进行国际化营销推广。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询