一、行业发展回顾

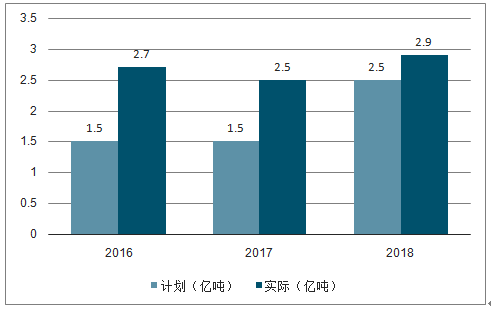

2016年2月《关于煤炭行业化解过剩产能实现脱困发展的意见》出台以来,政府各部门又相继推出了不同的配套方案,2016、2017、2018三年分别完成去产能2.9、2.5、2.7亿吨,超额完成8亿吨的任务,煤炭供给侧改革任务成功落实。

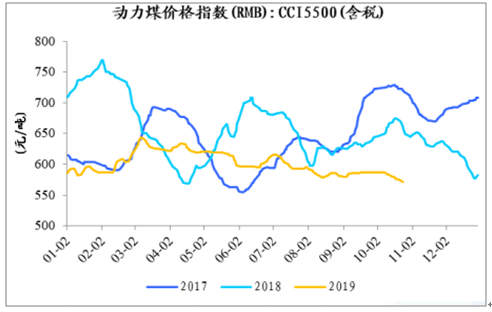

2017~2019年沿海现货煤价振幅分别为31%、35%、13%,煤炭价格波动幅度相对更小,长协价格稳定,焦煤价格维持高位震荡。

2019年1-9月煤炭开采与洗选行业累计利润总额2165.0亿元,同比下降3.2%,降幅较上半年收窄,行业整体利润稳中波动。

供给改革任务提前两年超额完成

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国煤炭行业市场竞争状况及营销渠道分析报告》

煤炭现货价格波动更小

数据来源:公共资料整理

煤炭行业盈利稳中波动

数据来源:公共资料整理

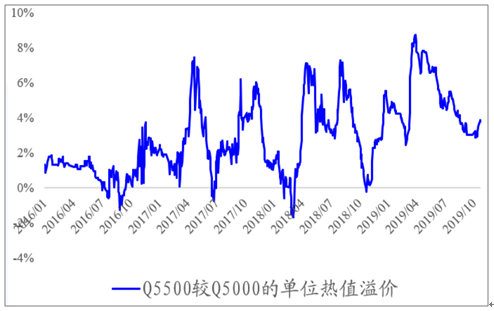

高热值煤炭溢价有在矿难后逐渐收窄

数据来源:公共资料整理

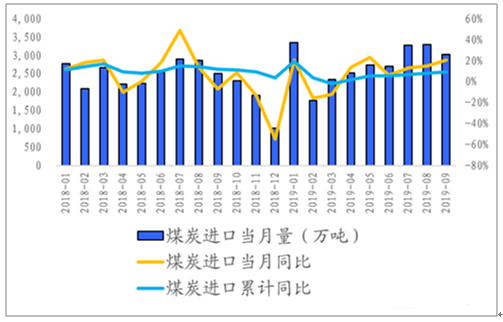

煤炭进口总规模持续提升

数据来源:公共资料整理

火电发电量增速开始下行

数据来源:公共资料整理

二、供给端

1.安全检查引领煤炭行业供给侧改革下半场

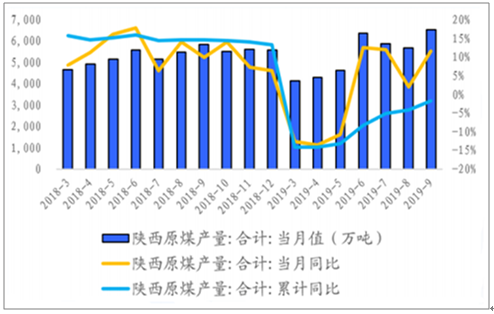

陕西神木李家沟煤矿事故后,陕西省开展煤矿安全大检查,检查范围扩展至全国范围,陕西省上半年煤炭产量大幅下降;2018年全国各级煤矿安监执法部门查处隐患90.9万条,较2017年的17.3万条大幅提升,是更严格的安全检查使得隐患项目加速暴露。截至10月12日,煤矿共发生死亡事故128起、死亡219人,分别下降28.1%和10.2%,没有发生特别重大事故,安全形势持续好转;

2018年末全国30万吨/年以下小煤矿仍有3113处(2019年9月为2100处)、产能4.6亿吨/年,分别占全国的53%、8.9%;特别是9万吨及以下小煤矿仍有1344处、0.9亿吨/年,分别占全国的22.9%、1.7%。2021年底全国30万吨/年以下煤矿数量将减少至800处;截至2019年7月,各地正在退出煤矿390处,产能8000万吨/年。

2018年查处安全隐患数量大幅提升

数据来源:公共资料整理

小规模矿井数量占比依然较多

数据来源:公共资料整理

陕西省煤炭累计产量基本恢复

数据来源:公共资料整理

2.行业处于新一轮资本开支上升周期,但产能将有序释放

2019年1-9月煤炭行业固定资产投资完成额同比增长26%,连续12个月为正且增速提升,行业正处于新的产能扩张周期;

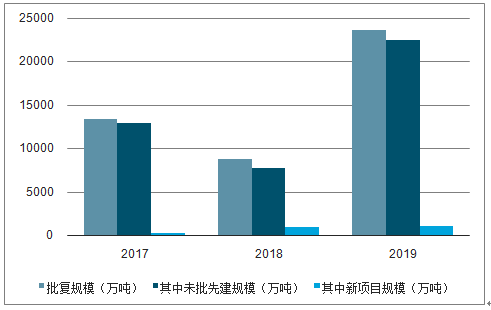

产能正在逐渐恢复,但主要是未批先建矿井,投资强度逐年攀升。2017年~2019年10月,发改委、能源局合计批复煤矿项目88个、涉及产能4.6亿吨,总投资规模3272亿元,其中未批先建数量81个、涉及产能4.3亿吨,分别占比92%、95%;

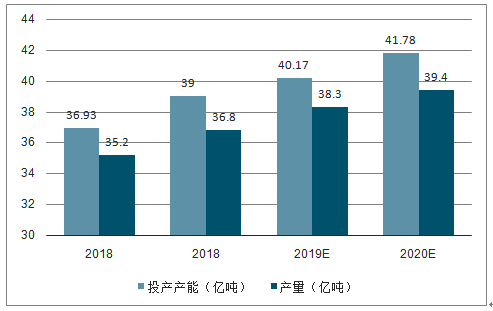

预计2019、2020年煤炭产能将分别新增1.2、1.6亿吨,产量新增1.5、1.1亿吨,主要来自目前合法化在建矿井,以及近两年未批先建矿井合法化后投产。

煤炭行业处于新一轮资本开支上升周期

数据来源:公共资料整理

近年来新批复产能基本为未批先建矿

数据来源:公共资料整理

测算2020年新增产量1.1亿吨

数据来源:公共资料整理

3.进口的冲击无需太过担忧

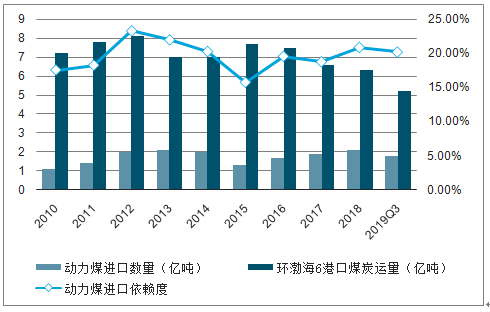

测算进口动力煤占沿海煤炭供给体系的比重为20%左右且已维持多年,已经成为了沿海煤炭供需体系的核心构成;

今年进口煤总量大幅增加的主要原因在于海内外煤炭价差的背离,进口煤和国内煤价差拉大。

进口煤占沿海煤炭供给体系比重维持稳定

数据来源:公共资料整理

国内外煤炭价差收窄到相对合理水平

数据来源:公共资料整理

三、需求端

1.今年煤炭需求端较弱主要受火电拖累,但后续有望逐渐恢复

截至2019年8月,全国商品煤消费量合计26.3亿吨,同比增长0.4%,其中电力、化工、建材、钢铁四大行业消费量合计23.8亿吨,同比增长0.8%,消费量增速较弱主要受电力行业拖累;

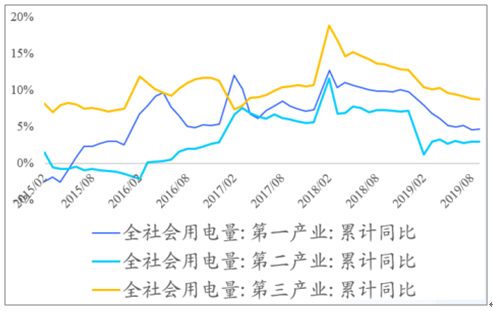

经济下行和中煤贸易摩擦大背景之下,占用电量比重60~70%的第二产业用电量增速下行幅度较快,但最近半年已经企稳,预计随着中美贸易战的缓和,后续将带动需求端回暖;

水电发电量占比和火电呈现明显负相关,国内水电发电量滞后厄尔尼诺指数约3个月,本次厄尔尼诺现象基本消退。

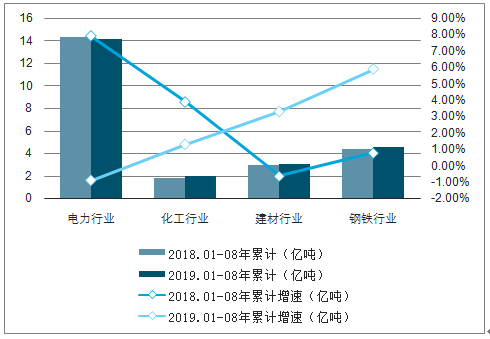

电力行业耗煤量增速弱于钢铁建材

数据来源:公共资料整理

第二产业用电量降幅较大,但基本企稳

数据来源:公共资料整理

2.行业进入主动去库存期、PPI相对低位,静待经济回暖

2019年9月份经济数据并不乐观,主要表现为三季度GDP增速下行至6.0%,同时PPI(全部工业品)同比下降1.2%,连续四个月下行,经济下行和通缩压力逐渐加大。但从细分品类PPI数据来看,煤炭开采和洗选业9月份同比仍有0.2%的增长;从长周期角度来看,目前煤炭行业PPI同比增速回落至低位;

2018年行业主动补库存周期完成,2018.1.1开始执行的《煤炭最低库存和最高库存制度考核办法》和长协机制共同作用下,行业被动补库后正开始经历主动去库期,但受库存政策影响,库存去化幅度有限,后续经济走势将成为煤炭价格的关键决定因素。

煤炭行业PPI同比增速回落至低位

数据来源:公共资料整理

四、2019上半年影响供需较大的因素逐渐褪去

1.今年行业的主要扰动来自陕西矿难,目前影响已经大部分消退;

2.进口煤规模大幅提升主要受海内外煤炭价差扩大影响,目前已经回落到相对合理水平;

3.厄尔尼诺现象基本结束,水电发电量增速下降,对火电的挤压开始减弱;

智研咨询 - 精品报告

智研咨询 - 精品报告

中国煤炭产业全景调研及未来发展趋势研判报告(2026版)

《中国煤炭产业全景调研及未来发展趋势研判报告(2025版)》共九章,包含2026-2032年煤炭行业发展前景预测分析,2026-2032年中国煤炭行业投资分析,2026-2032年中国煤炭行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询