一、电力用铜:投资持续增长,特高压拉动有限

电力行业是铜的第一应用下游,根据数据,2018年电力用铜占我国铜总需求的49.4%。铜在电气工业中的应用主要包括:(1)电力输送。由于铜具有良好的导电性,因此广泛地应用在电线电缆、变压器、汇流排和联接器等。(2)电机。也是利用铜合金高导电和高强度的特性,在电机中的定子、转子和轴头等用到铜合金。根据数据,电机整个工作寿命期间消耗的电力成本可以达到其本身成本的200倍,研究节能的高效电机比起节省少量成本经济效益显著,目前发展的高效电机铜绕组的使用量需要增加25%-100%,单位电机耗铜量有望持续增加。(3)通讯电缆。目前虽然光纤电缆在通讯干线上逐渐取代铜电缆,但把电能转化为光能,以及输入用户的线路仍需使用大量的铜。随着5G通信的发展,光纤电缆和铜电线的需求仍然有较好的前景。(4)住宅电气线路。随着经济发展与家电的普及,住宅用电需求持续上升,带来住宅线路用铜的增长。

随着国家电网在“七交五直”特高压工程、乡村电网发展规划(2018-2025年)等重大工程上持续推进,预计我国电力投资仍将保持稳定增长。

2011-2018年国家电网和南方电网投资规模(亿元)

- | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

国家电网投资 | 3019 | 3054 | 3035 | 3855 | 4518 | 4964 | 4854 | 4889 |

同比增长 | - | 1.15% | -0.63% | 27.03% | 17.20% | 9.87% | -2.23% | 0.74% |

南方电网投资 | 697 | 671 | 638 | 658 | 674 | 775 | 817 | 874 |

同比增长 | - | -3.73% | -4.92% | 3.13% | 2.43% | 14.99% | 5.42% | 6.98% |

国网+南网投资 | 3716 | 3725 | 3673 | 4513 | 5192 | 5739 | 5671 | 5763 |

同比增长 | - | 0.24% | -1.40% | 22.88% | 15.04% | 10.54% | -1.19% | 1.64% |

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国铜加工行业竞争格局及销售渠道分析报告》

特高压的发展有望支撑我国电网投资增速。特高压建设曾经在2015-2016年迎来建设高峰期,2017-2018年核准及开工建设量有所放缓。根据2018年9月国家能源局印发的《关于加快推进一批输变电重点工程规划建设工作的通知》,我国将加快推进九项输配电重点工程,包括“七交五直”12条特高压线路,预计核准开工时间在2018年四季度至2019年,合计输电能力为5700万千瓦。

但特高压电网建设对铜消费的拉动有限,因为特高压铺设的架空线主要采用钢芯铝绞线,而非电力电缆,而配电中的中低压电网、变电站等投资有望支撑我国的电力电缆消费。

二、空调制冷:需求弱势但有所改善

在空调等制冷装臵中铜管是重要材料,用于(1)制造换热器。例如蒸发器、冷凝器等;(2)制造连接管道和管件,连接空调室内机与室外机等。根据数据,2018年空调制冷耗铜占我国铜需求总量的16.3%,是铜用量第二大的下游。

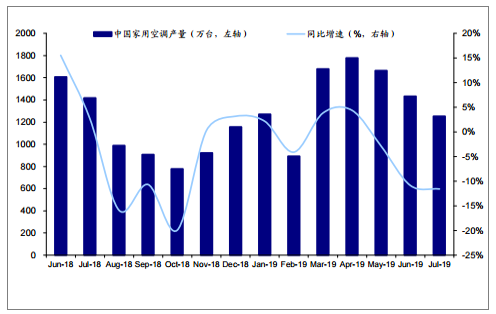

根据数据,我国家用空调在2018年8-10月份受需求不振影响,产量增速转负,随后逐渐恢复增长,但近期仍显疲弱。2019年7月我国家用空调产量为1252.9万台,同比下降11.56%;2019年1-7月累计生产家用空调9970.5万台,同比下降2.6%。

中国空调产量及同比增速

数据来源:公共资料整理

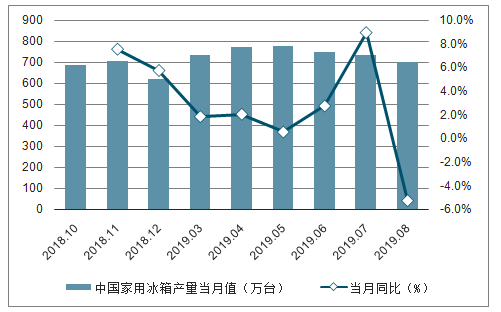

2018年全年中国家用电冰箱产量达到了7876.7万台,累计增长2.5%。2019年1-2季度中国家用电冰箱产量有所增长,截止至2019年8月中国家用电冰箱产量为701.7万台,同比下降5.2%。累计方面,2019年1-8月中国家用电冰箱产量达到5736.5万台,同比增长2.8%。

2018-2019年8月中国家用冰箱产量累计及增长情况

数据来源:公共资料整理

三、交通运输:新能源汽车单车耗铜提升值得期待

交通运输行业是铜下游的主要应用之一,根据数据,2018年我国交运需求占铜下游用量的9.2%。铜和铜合金主要用在汽车的散热器、制动系统、液压装臵、齿轮轴承、刹车摩擦片、以及车辆内的各种接头、配饰件等。

汽车中用铜量比较大的零部件是散热器,包括黄铜带散热器管和薄铜带折曲成的散热片等,每辆传统汽车用铜量约为20-30公斤,新能源汽车单车用铜量高于传统汽车,混合动力电池汽车单车耗铜在60公斤左右,纯电动汽车单车耗铜在83公斤以上,而电池容量更高的电动巴士单车耗铜高达224-369公斤。

温控智能型常规客车用散热器

数据来源:公共资料整理

2018年下半年以来,由于国内外经济景气转弱、中美贸易摩擦等因素影响可选消费品需求,中国汽车销售平淡,产量同比出现负增长。根据数据,2019年8月我国汽车产量200万辆,同比减少1.57%,对铜的下游需求造成一定拖累,但同比降幅较前几月份大幅收窄。

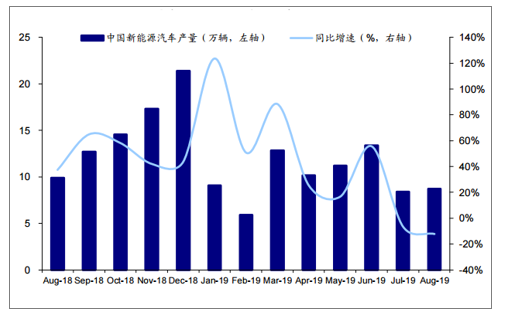

交通运输领域对铜需求拉动方面可以期待的变化是新能源汽车的崛起,2018年我国汽车总产量2387.9万辆,其中新能源汽车产量116.9万辆,占比4.9%,预计未来新能源汽车产量占比将持续提升,同时其相较传统汽车单车耗铜量的提升有望拉动铜需求增长。根据数据,2019年1-8月我国新能源汽车累计产量79.9万辆,同比增长31.63%,预计2019年我国新能源汽车产量仍将维持高增长。

中国汽车产量及同比增速

数据来源:公共资料整理

中国新能源汽车产量及同比增速

数据来源:公共资料整理

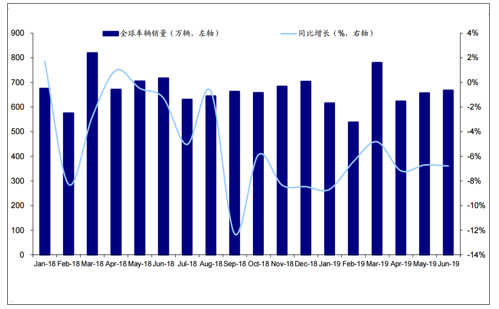

从全球范围来看,由于受到亚太地区需求不振、销售弱势的拖累,全球汽车销售月度数据2018年5月以来一直处于负增长。根据数据显示,2019年6月全球汽车销售量达667.96万辆,同比减少6.79%。

新能源汽车全球销售仍然保持快速增长势头,但也受到了中国销售增速下降的影响。2019年上半年全球新能源乘用车累计销量总计达到111.75万辆,同比增长47.4%,整体来看全球增速依然可观。2019年7月全球新能源乘用车交付14.8万辆,单月销量同比增长3%。

全球汽车销售数据及同比增速

数据来源:公共资料整理

四、电子行业:5G有望拉动行业持续增长

2018年电子行业耗铜占我国铜总需求的6.9%,近年来电子工业飞速发展,对铜的需求拉动较为显著。铜主要应用在电子工业中的半导体集成电路、电真空器件,印刷电路等。

(1)集成电路。集成电路采用铜代替硅芯片中的铝作互连线,可以获得30%的效能增益,同时,电路的线尺寸可以减小到0.12微米,使在单个芯片上集成的晶体管数目达到200万个。(2)引线框架。引线框架是集成封装电路的支承骨架,框架材料占集成电路总成本的1/3-1/4,铜合金满足引线框架材料所要求的价格低、强度高、有导电性及导热性,加工性能及耐蚀性优良等要求,因此广泛使用在引线框架中,是目前铜在微电子器件中用量最多的一种材料。(3)电真空器件。主要是高纯度无氧铜和弥散强化无氧铜,应用在电真空器件中的高频和超高频发射管、波导管、磁控管等。(4)铜印刷电路。即将电路布线图印制在铜箔上,通过浸蚀把多余的部分去掉而留下相互连接的电路,再经过冲孔,焊接等步骤组装线路。主要应用在无线电、电视机,计算机等。其次,在电路的连接中还需用各种铜基钎焊材料。

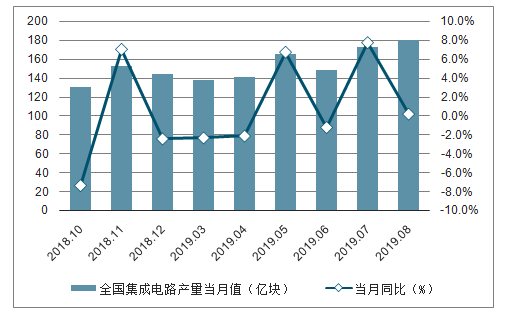

中国集成电路产量及同比增速

数据来源:公共资料整理

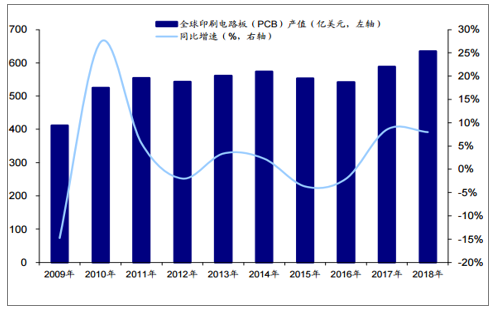

全球印刷电路板(PCB)产值及同比增速

数据来源:公共资料整理

2018年全年全国集成电路产量达到了1739.5亿块,同比增长9.7%。2019年1-2季度全国集成电路产量有所增长,截止至2019年8月全国集成电路产量为180.4亿块,同比增长0.2%。累计方面,2019年1-8月全国集成电路产量达到1372.04亿块,同比增长0%。

印刷电路板行业全球景气度回升,根据数据2018年全球PCB产值约为635.5亿美元,同比增长8.0%。预计随着5G全球范围内的建设发展以及电子产品的更新迭代,全球PCB产量有望持续增长。

五、建筑用铜:新开工持续向好

建筑中使用的铜包括:(1)供电系统线路用铜,如紫铜线;(2)供水系统的管路需要使用到弯头、三通等黄铜管件;(3)建筑中的装璜及房屋的装饰也用到一部分铜材,如把手、门锁、扶手等。2018年建筑耗铜占我国铜下游需求的8.3%。

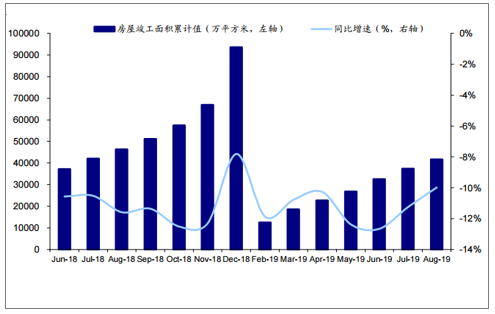

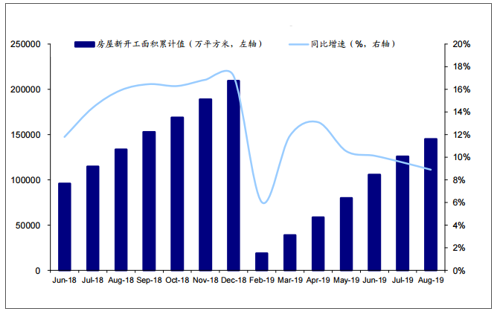

2018年我国房屋竣工面积总计93550.1万平方米,同比减少7.82%;2019年截止8月份我国房屋竣工面积总计41610万平方米,同比减少9.99%,竣工面积同比降幅逐渐收窄。从房屋新开工面积来看,2019年截止8月累计新开工面积145133万平方米,同比增长8.88%,新开工持续向好,有望拉动建筑建设过程中供电供水等用铜需求。

中国房屋竣工面积累计值及同比增速

数据来源:公共资料整理

中国房屋新开工面积累计值及同比增速

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国铜行业市场竞争态势及发展前景分析报告

《2022-2028年中国铜行业市场竞争态势及发展前景分析报告》共十章,包含2017-2021年中国铜产业主要省市竞争格局分析,中国铜产业重点企业分析,2022-2028年中国铜工业发展及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![金属铜价格一路飙升,国内主要矿山加足马力开工[图]](http://img.chyxx.com/2021/05/20210526101259.jpg?x-oss-process=style/w320)