一、美国际石油巨头,但估值更低

由于中国石油是国内最大的石油公司,且上游资产雄厚,国内没有能与之匹敌的对手,故放眼全球,将公司上游的各项指标与全球石油巨头进行比较。在对标公司上,选择了埃克森美孚、BP和Shell这三家国际石油巨头。这三家石油公司常年占据世界500强前十的位置,拥有100多年的发展历史,业务遍布全球,且他们的发展能很大程度上代表着全球整个石油行业的发展历程。

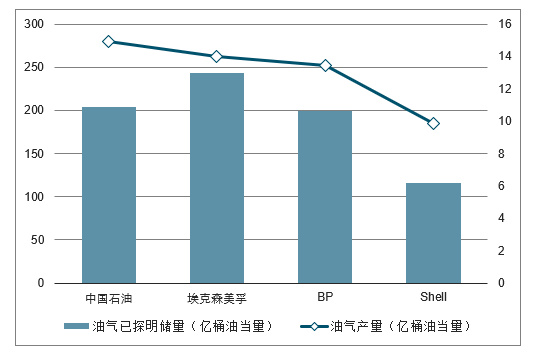

2018年全球顶级石油公司油气资源比较

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国海洋油气勘探行业市场需求预测及投资未来发展趋势报告》

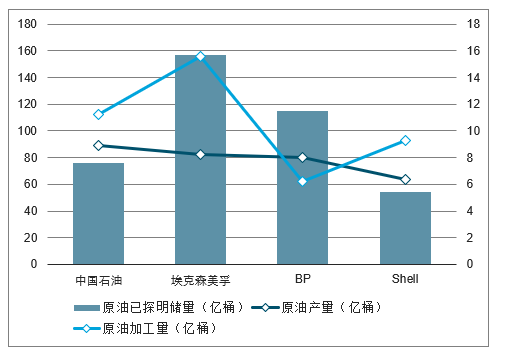

2018年全球顶级石油公司原油资源及加工量比较

数据来源:公开资料整理

2018年全球顶级石油公司油气原油实现价格及桶油完全成本比较

数据来源:公开资料整理

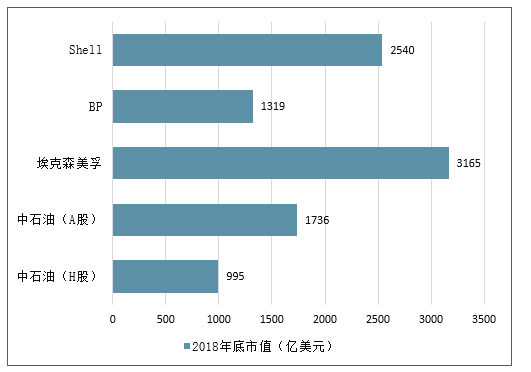

从油气资源方面来看,中国石油完全能媲美其他三家国际石油巨头。中石油2018年油气储量为204亿桶油当量,仅次于埃克森美孚的243亿桶油当量;而中石油的原油产量高于其他三家公司,炼油产量也仅次于埃克森美孚。同时,在完全成本方面,2018年埃克森美孚的桶油完全成本为40美元/桶,系统性低于其他三家公司。中石油、BP、Shell三家公司的完全成本处于相当水平,分别为每桶49美元、54美元和48美元。但从市值上来看,中石油2018年底的H股市值为995亿美元,A股市值为1736亿美元,而另外三家国际石油巨头方面,埃克森美孚市值为3165亿美元,BP为1319亿美元左右,Shell为2540亿美元,均高于中石油H股,且仅BP市值低于中石油A股。故倘若仅以储量来衡量公司价值的话,中石油A股的储量价值是相对较低的,而H股的储量价值则远低于其他三家公司。

全球顶级石油公司市值比较

数据来源:公开资料整理

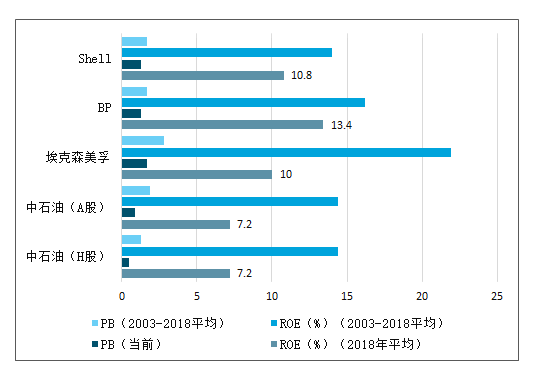

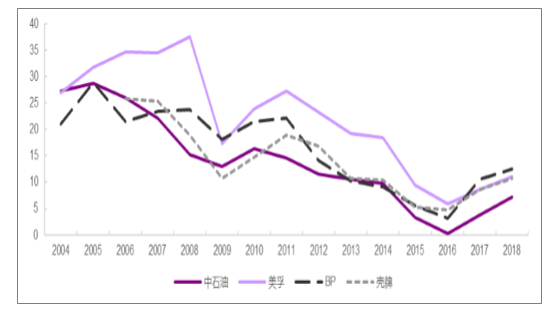

全球顶级石油公司ROE和PB比较

数据来源:公开资料整理

尽管如此,大部分投资者仍认为中石油的油气质量较三家国际巨头略差,储量不占优势,产量虽高但完全成本也相对较高,未来市值可能不会有过大的提升空间。然而,若着眼于历史PB和ROE的比较,将会更清晰地看出目前中石油的市值是被低估的。从过去十五年的平均ROE来看,中国石油、BP、Shell的平均ROE均处在14%和17%的区间范围内,而埃克森美孚的平均ROE为22%,远高于其他三家公司。从当前PB方面来看,截至2019年7月底,中国石油H股当前PB仅为0.5倍,A股为0.9倍,而美孚为1.7倍,BP和Shell则均为1.3倍,都高于中国石油的A股和H股。另一方面,中国石油H股过去15年的平均PB是1.3倍,A股是1.9倍,美孚是2.8倍,BP和Shell都是1.7倍。由此可见,在历史PB和ROE的比较方面,目前无论是自身与历史比较,还是与其他三家公司比较,中石油H股和A股都是被低估的。

全球石油巨头历史ROE(%)

数据来源:公开资料整理

勘探开发投资不足是油气行业中长期可持续发展的重大隐患,区域性地缘风险与全球性贸易风险则将影响近中期油气市场稳定。进入2019年,全球新一轮油气上游资源并购窗口或将开启。

从整体上看,2019年全球油气上游市场“危”、“机”并存。从风险的角度看,一方面,勘探开发投资不足已成为油气行业中长期可持续发展面临的重大隐患;另一方面,区域性地缘风险与全球性贸易风险同样将影响近中期油气市场稳定。

从机遇的角度看,首先,美国页岩油发展为世界油气行业提供了新的增长点,其技术和管理上的创新同样能为全球常规油气生产降本增效提供良好的借鉴;其次,天然气在全球能源转型中的主体地位将进一步巩固,未来仍具有较好的发展前景;最后,随着上游勘探成果增长放缓和国际油价较低区间运行,预计2019年全球油气资源并购市场仍将维持活跃,为石油公司通过并购手段补充上游资源创造了有利条件。

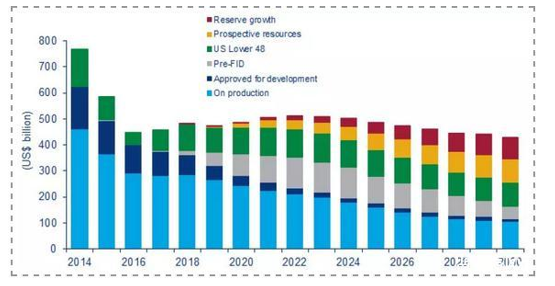

2018年全球油气上游勘探开发投资预计约5000亿美元,较2016年、2017年有一定增长,但远低于2014年7500亿美元的历史峰值。

从数量上看,2018年完成最终投资决策项目数量40项/年,接近危机前水平,但规模相对较小,平均30亿美元的投资额远低于10年前90亿美元的项目平均投资额;

从资源上看,2018年投资项目动用储量约100亿桶油当量/年,远低于2010年500亿桶油当量/年的水平;

从地区上看,美国页岩油在二叠盆地等主力区带的带动下保持稳定增长;

从种类上看,巴西盐下等深水项目勘探开发投资近期复苏势头也比较好;

从成本上看,2018年投资项目平均原油单桶完全成本约35美元/桶,远低于近十年项目平均水平,反映了石油公司在本轮低油价下降本增效的成果。

全球油气上游投资情况及预测

数据来源:公开资料整理

尽管当前投资水平较之前两年有一定提升,且石油公司本轮低油价期间的降本增效也取得较好效果,但考虑世界油气行业未来发展需要,上游投资力度仍须进一步加大,增加幅度应该在20%左右,即至6000亿美元;但预计2019年全球油气上游投资规模基本与2018年持平,约有45-50个重大上游项目通过最终投资决策,仅略高于2018年。也就是说,现阶段上游投资不足可能导致未来中长期全球石油工业上游发展面临替代储量不足的风险。

根据测算,在现有条件下,全球油气供给将自2025年左右起重新紧张,预测供需缺口在2030年达到300万桶/日,在2035年达到700万桶/日,在2040年甚至将达到1200万桶/日。除非技术进步使现有资源的采收率大幅提升,否则世界石油工业需要相当大规模的替代储量。

二、行业对未来的信心不足是影响2019年油气上游投资的重要原因

一是在经历了本轮低油价后,国际石油公司上游生产面临较大压力,在近期世界油气市场不确定性发展前景和国际油价大幅波动的环境下,企业普遍选择低负债、短周期、高现金流的项目经营模式,对大规模投资决策审慎;

二是在现有较低油价水平下,石油公司普遍采取多种措施吸引投资者,包括分红和股票回购等,而不是选择大量消耗现金流的上游投资增加;

三是在各类可再生能源、共享经济和电动汽车等冲击下,部分石油企业决策者对全球未来能源转型前景的担忧,也限制了其对油气上游勘探开发的投资力度。

2019年,随着美国对上述国家赦免期在上半年的到期,后续能否进一步延长将成为市场关注的焦点。一旦美国态度强硬,与伊朗矛盾持续恶化升级,可能引发整个中东地区的地缘风险扩散,或将严重影响全球油气市场发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国海相地层油气行业市场全景调研及前景战略研判报告

《2023-2029年中国海相地层油气行业市场全景调研及前景战略研判报告》共十一章,包含中国海相地层油气勘探行业运行环境分析,中国海相地层油气勘探的发展趋势分析,中国海相地层油气勘探热点解析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)