内窥镜的使用范围十分广泛,主要应用科室包括普外科、泌尿科、消化科、关节科、耳鼻喉科、妇产科等。

其中消化内镜设备市场规模达48亿美元以上(2016年),占比14.6%,排名第三,预计2020年达60亿美元,复合增速为4.9%。目前使用最多的是普外科的胸腔镜和腹腔镜,市场占比达30%左右。

应用领域

按科室分类 | 主要产品 |

普外 | 胸腔镜、腹腔镜 |

泌尿 | 输尿管镜、经皮肾镜、膀胱镜、电切镜 |

消化 | 胃镜、肠镜、胆道子镜、十二指肠镜、小肠镜 |

关节 | 关节镜、椎间孔镜 |

耳鼻喉 | 耳鼻喉镜、食道镜 |

妇产 | 宫腔镜、阴道镜 |

其他 | 脑室镜、神经内镜等 |

数据来源:公开资料整理

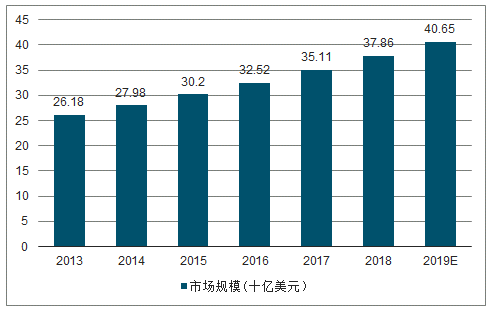

内窥镜市场快速增长,是驱动内镜器械耗材需求不断增加的主要动力。根据预测数据,2016年全球内窥镜市场份额约325亿美金,年均复合增速约7-8%,高于全球医疗器械复合增速2个百分点左右。

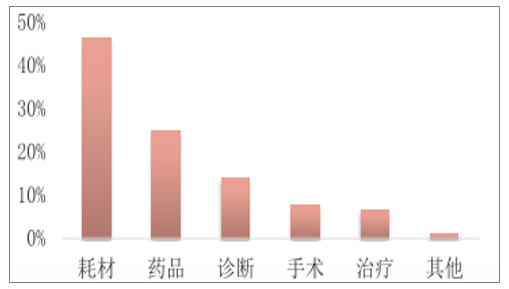

根据预测数据,2017年全球内镜诊疗器械市场规模为50亿美元,预计未来三年复合增长率为5%,2020年市场规模有望接近60亿美元,中消化内镜耗材占比60%-70%。

相比之下,我国内窥镜市场亦呈快速增长态势。根据调查数据显示,2011年我国内窥镜市场规模67.47亿元,2015年内窥镜市场规模达到156.15亿元,复合增长率高达24.7%。

2017-2020年全球内镜诊疗器械市场规模及预测(亿美元)

数据来源:公开资料整理

2013-2022年中国内窥镜市场规模及预测

数据来源:公开资料整理

2011-2019年全球内窥镜市场规模及预测(十亿美元)

数据来源:公开资料整理

尽管中国开展内镜微创治疗的时间较晚,但发展速度和普及程度非常快。据调查数据测算,保守估计2018年内镜诊疗器械的市场规模约为34.34亿元(由于以最简单的手术类型测算,国产单价远低于进口,我们预计实际市场规模在40亿元以上),其中活检钳5.28亿元,圈套器4.53亿元,注射针4.54亿元,软组织夹5.02亿元,超声穿刺活检针4024.23万元,ERCP11.25亿元,非血管支架3.3亿元。

未来几年我国内镜诊疗器械市场有望保持10%~20%复合增长。据预测数据,2007-2017年中国消化内镜耗材的年复合增长率为19.30%,若未来三年以15%的年复合增长率进行测算,至2022年我国内镜诊疗器械市场规模将达60亿元;另外,FROST&SULLIVAN预测2018-2022年我国内窥镜市场复合增长率为9.25%,与内窥镜配套使用的内镜诊疗器械市场增速应高于9.25%,据此测算2022年我国内镜诊疗器械市场规模至少达48.92亿元。

我国内镜诊疗器械细分品类市场规模测算

产品 | 数量 (万件/万套) | 南微医学 单价(元) | 市场规模(万元) |

活检钳 | 2699.1 | 19.55 | 52767.41 |

圈套器 | 768.55 | 58.93 | 45290.65 |

注射针 | 768.55 | 59.04 | 45375.19 |

软组织夹 | 768.55 | 65.33 | 50209.37 |

超声穿刺活检针 | 7.09 | 567.59 | 4024.23 |

ERCP | 37.5 | 2999 | 112462.5 |

非血管支架 | - | - | 3.3(亿元) |

数据来源:公开资料整理

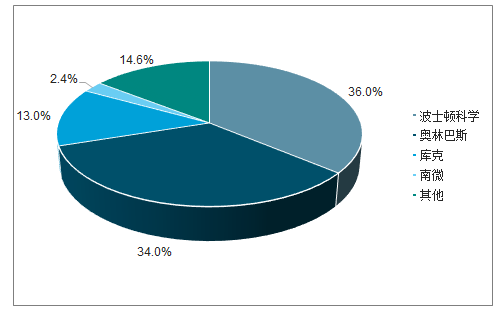

在主要的消化内镜耗材厂家中,南微医学的产品线较为丰富,而且国产价格往往比进口低50%或以上,例如公司的核心产品软组织夹,标准款和高端款分别199元和299元,而波士顿科学同类产品1200元以上。

常规耗材,如活检钳、细胞刷、圈套器、组织夹等价格往往在几百到上千元左右,属于低值耗材;专用耗材,如超声穿刺针、支架、球囊、ESD刀等价格在几千到上万元,属于高值耗材,国产产品有较大的性价比优势。

ERCP手术耗材普遍以千元计,一次手术下来耗材总费用较高,进口厂家上万元,而国产(南微)仅三四千元。

经内镜逆行胰胆管造影(ERCP)属于诊断项目,广州、深圳的收费较高。ERCP常见手术和治疗项目包括经内镜奥狄氏括约肌切开取石术(ECT)、胆道球囊扩张术(BPBD)、经内镜鼻胆管引流术(ENBD)和经十二指肠奥狄氏括约肌切开术(EST)等,不同地方的项目收费有明显差异。

消化内镜手术的费用构成

手术类型 | 耗材费用 | 手术治疗费 | 总额 | 宽泛指征 | 手术级别 |

普通息 肉切除 | 1*圈套器(500-900)/活 检钳(100-200)+(0-1)* 止血夹(200-300) =500~1000多 | 上海: 300+150元电 凝和150元电切 =600元 | 1000-2000 | 1cm以下的微 小息肉 | 三级 |

EMR(内 镜粘膜 切除术) | 1*注射针(500-1000 多)+1*圈套器(500- 900)+(1-3/息肉)*止血 夹(几百或上千元) =1000~3000 | 上海:300(上 海)+150元电凝 和150元电切 =600元 | 门诊2000- 3000,住院 4000-5000 | 1-2cm息肉 | 三级 |

ESD(内 镜粘膜 下剥离 术) | 比EMR多了麻醉(200- 300)和手术刀(3000- 5000),止血夹一般5个 以上,有时候还用到止 血钳(2000-3000), 合计5000-10000 | 上海:500(上 海)+150元电凝 和150元电切 =800 | 1万左右 | ≥2cm的息肉 | 四级 |

ERCP(经 内镜逆 行胰胆 管造影) | 造影剂、导丝、切开刀、 碎石器,网蓝、气囊导 管、球囊、支架等合计1 万~2万 | 约5000-6000 | 2-4万 | 胆总管结石、 胆管良恶性狭 窄、胰腺疾病 等 | 四级 |

数据来源:公开资料整理

耗材费用约占总治疗费用的40%-50%,具体费用视实际使用的耗材数量和当地诊疗服务收费而定;如果使用国产产品,耗材费用将大大降低。

ESD比EMR费用高出一倍以上,主要原因是切除息肉时ESD需要用1-2把手术刀(奥林巴斯的4把刀或海博刀),而EMR只需要用圈套器。

ERCP是手术价格最高的消化内镜手术,耗材+治疗总费用在2-4万左右。如果只是单纯的造影(检查),总费用约1万元左右。患者如果没有并发症,单纯胆总管ERCP取石总费用一般在15000元左右;如果有其他并发症,手术费用则明显增多,因为ERCP容易诱发胰腺炎。此外胆道肿瘤的患者还需要取病理活检以及行鼻胆管引流,费用至少增加1万元。

三甲医院ERCP费用构成

数据来源:公开资料整理

我国95%的医院于改革开放后开展消化内镜,根据调查数据显示,2012年我国可开展消化内镜诊疗的机构数目为6128家,共有消化内镜医师26203名,共完成消化内镜诊疗2877万例。

据调查数据显示,2015年中国有6000多家医疗机构开展内镜,近3万名消化内镜医生,完成消化内镜检查近3000万例,诊疗例数位居世界第一。

目前,我国ERCP例数约为每年10-20万例,实际需求为每年100万例,仅完成需求量10%-20%。

大部分三甲医院内镜诊疗量至少在1万例/年以上,假设目前国内有2000家三级医院开展,每家平均年诊疗量1.5万例,假设三甲医院诊疗量占比50-60%,测算我国内镜诊疗量在5000-6000万例左右,预计增速在10%-20%。

我国城市医院、县医院中因消化疾病住院的患者占住院总患者的比例为9.80%和10.72%,分别占住院病人疾病构成的第二和第三位。

消化系统出院人数为807.59万人,5年复合增长17.44%,其中胆石病、胆囊炎及胰腺炎增长较快;与消化系统相关的恶性肿瘤同样增长迅速。

尽管内镜医师数量在快速增加,但依然无法满足临床患者日益增长的需求,在一些一线城市预约胃肠镜往往需要2周到1个月的时间。

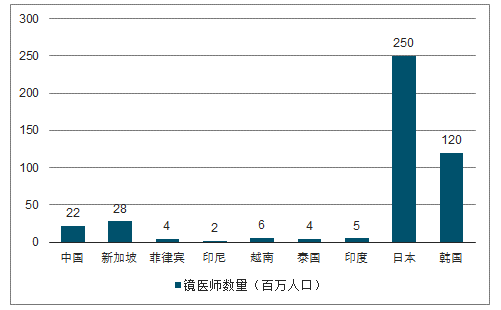

内镜医师数量相对不足,最主要的原因是医生的培养周期较长。从专科、硕博毕业到完成专科培训和内镜培训,总共需要16年时间,才能成为一名合格的内镜医师。消化内镜医师的分布与地区总人数和GDP总量均呈现正相关。

亚洲各国内镜医师数量(百万人口)

数据来源:公开资料整理

各国消化内镜渗透率(年诊疗人数/总人口)

数据来源:公开资料整理

美国内窥镜手术数量

手术/检查 | 数量(列) |

结肠镜检查 | 10964034 |

上消化道内窥镜检查 | 6069647 |

乙状结肠镜检查 | 313045 |

上消化道EUS | 178417 |

ERCP | 169510 |

下消化道EUS | 17727 |

合计 | 17712380 |

数据来源:公开资料整理

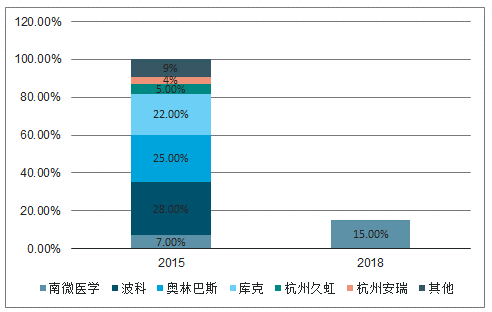

预计2018年国产份额提升至30%左右,其中提升最快的是南微医学,国产替代趋势明显。

国内市场竞争格局

数据来源:公开资料整理

全球市场竞争格局

数据来源:公开资料整理

国产领先的消化内镜耗材厂家主要有南京微创医学、杭州安瑞医疗、常州久虹医疗,三者均在2000年或之后成立。经过10-20年的快速发展,国产品牌已覆盖高中低端系列产品,其中也不乏创新改进型产品如南微的“和谐夹”、安瑞的“啄木鸟刀”等,产品差距逐步缩小,并成功进入欧美市场。国产品牌正逐步得到市场认可。

消化内镜耗材企业的竞争壁垒主要表现在规模效应(成本优势)、较高的转换成本和产品开发能力三方面,国产品牌在上述优势上已有一定的积累,产品竞争力逐步提升。

在目前的国内市场,国产品牌凭借极高的性价比已迅速抢占低端市场(预计止血夹的国产化率已达到80%以上),而外资品牌由于具备强大的学术影响力而长期主导高端领域。

目前国产高端产品虽然在产品材质、设计理念等方面与进口品牌有一定差距,但已基本满足临床需求。同时国产品牌具备突出的本土化优势,对于国内医生反馈的产品问题能迅速反应并改进,未来随着学术影响力提升,国产品牌有望抢占高端领域。

消化内镜耗材的竞争壁垒

规模效应(成本优势) | 在医保控费和带量采购的长期趋势下,耗材作为医院 的成本项势必迎来降价压力,国产龙头企业凭借规模 效应和高性价比优势,未来有望继续抢占进口份额。 |

较高的转换成本 | 消化内镜手术大多属于三/四级手术,操作难度较大, 手术风险较高,且医生在手术学习过程中就已形成对 某品牌的依赖,所以品牌的转换成本较高。 |

产品开发能力 | 一方面需要应对专利保护的挑战,另一方面需要对产 品在临床使用过程中产生的问题快速响应并持续改进, 了解临床医生的需求,逐步得到市场认可。另外,耗 材产品种类繁多,单品体量又不大,需要一定的产品 丰富度才能形成规模效应。 |

数据来源:公开资料整理

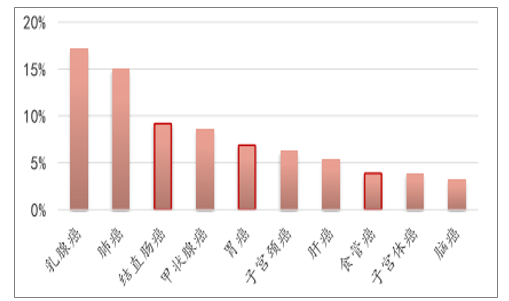

根据国家癌症中心数据,我国胃癌、结直肠癌、食管癌新发病数排名分别为第2、第3、第6,消化道癌症新发病例数占所有癌症的比例超过30%。

根据日本癌症统计数据,日本胃癌、结直肠癌、食管癌新发病数排名分别为第2、第1、第14,胰腺癌排名第6,消化道癌症新发病例占比超过35%,患病结构与我国相似。

根据调查统计数据,美国胃癌、结直肠癌、食管癌新发病数排名分别为第15、第4、第20,与亚洲国家相比其消化道癌症占比较低,但结直肠癌在美国的发病率较高。

我国女性主要恶性肿瘤发病前十

数据来源:公开资料整理

日本国立癌症中心数据显示,胃癌I期的五年生存率可达98%,而Ⅳ期的五年生存率仅6%;美国国家癌症研究数据也显示,结肠癌的I期五年生存率可达93%,而Ⅳ期的五年生存率仅8%。

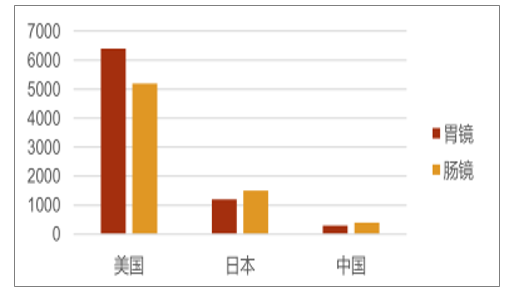

从每10万人胃镜开展率对比来看,日本的胃镜开展率最高,每10万人有8500多人开展。中国2012年的开展量与德国年开展量相当,但与美国和日本相比,差距仍然较大。

从每10万人肠镜开展率对比来看,美国的肠镜开展率最高,每10万人有3700多人开展。中国2012年的开展率与英国接近,但只有美国的12%,日本的15%,差距依然巨大。

从内镜检查费用(不含检查使用的药械、活检费用)对比来看,美国费用最高(1美元=7.11RMB),单次内镜检查费用在5000元以上;其次日本(1日元=0.06RMB),约1000-1500元RMB;中国的检查费用最低。

中美日内镜检查费用对比(折合RMB)

数据来源:公开资料整理

中央财政对癌症早诊早治项目的支持力度还在逐步加大,截至2018年年底,中央财政累计投入近18.7亿元,累计筛查380万高危人群。

2018年5月,由国家消化病临床医学研究中心、国家消化内镜质控中心、中国医师协会内镜医师分会、中国抗癌协会肿瘤内镜专业委会、中华医学会健康管理学分会、中国健康促进基金会和中关村泛亚消化内镜技术创新战略联盟联合发起的全国“消化道肿瘤筛查及早诊早治项目”正式启动。

“消化道肿瘤筛查及早诊早治项目”启动后,将每年争取筛查1000至2000万人,至2030年,胃肠道早癌诊断率提高20%,胃肠道癌五年生存率提高至50%。该项目覆盖全国大部分地区及地级市,目前已陆续在全国各地开展,每个地区选择一家有影响力的医疗机构,挂牌成立全国“消化道肿瘤筛查及早诊早治项目协作中心”,牵头该地区相关工作。

以同为消化道疾病大国的日本、韩国为例,在全面推行胃镜筛查之后,日韩消化道早期肿瘤诊断率已达到70%以上,而我国目前不到15%。

我国目前尚未开展全国性大规模的早癌筛查,主要是受医保发展水平的限制。目前我国医疗保险筹资水平还较低,基金承受能力有限,我国的基本医疗保险只能以保障疾病治疗为主,难以扩大到普遍性筛查项目。因此,我国大部分胃肠镜检查仍以表现出症状的门诊患者为主,检查费用一般不能通过医保报销。

另一方面,由于针对目标人群早癌筛查率偏低,我国早癌检出率远低于发达国家水平。以胃癌为例,我国早期胃癌检出率仅10%,远低于日本(70%)和韩国(50%)。而筛查人群的癌症死亡率降低46%,早期病例诊疗费用较中晚期节省近70%,因此从癌症预防和节省医保经费的角度来说,长期继续推行早期癌症筛查势在必行。

未来随着医保发展水平的提升,我国癌症筛查规模有望进一步扩大。目前国家卫健委会同有关部门正在研究制定新一轮的《中国癌症防治三年行动计划(2018—2020年)》,特别对筛查手段和技术方案已经比较成熟的上消化道癌等重点癌症,制定统一规范的筛查与早诊早治指南,并在癌症高发地区积极推广应用,切实提高癌症早诊率。

相关报告:智研咨询发布的《2019-2025年中国内镜诊疗器械行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国内镜行业市场专项调研及竞争战略分析报告

《2022-2028年中国内镜行业市场专项调研及竞争战略分析报告》共十三章,包含2022-2028年内镜行业前景展望,2022-2028年内镜行业投资机会与风险分析,2022-2028年内镜行业盈利模式与投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)