一、 概况

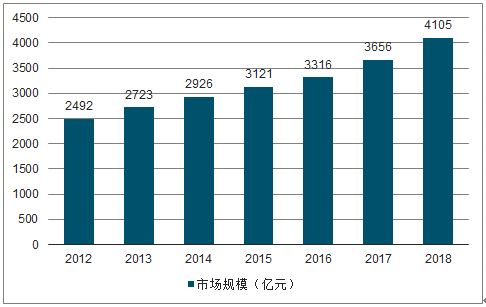

中国美妆和个人护理市场在2018年保持了强劲的表现,规模由2013年的2492亿元上升至2018年的4105亿元(如果考虑代购等因素,实际市场规模会更大),年化复合增速达8.7%。其中2013年至2016年增速有所下滑,但自2017年起,情况得以改善,2018年行业增速为12.3%。行业强劲的表现主要得益于持续城市化带来的生活水平的提高,以及中国消费者对个人颜值要求的不断提高。

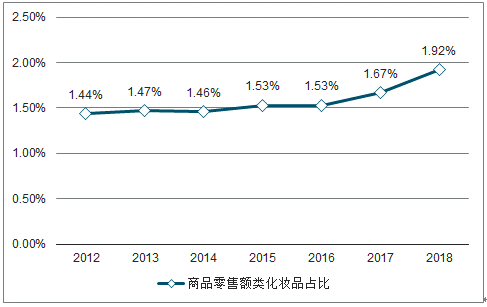

根据国家统计局的数据,化妆品在限额以上商品零售额的占比由2012年的1.44%提升至2018年的1.92%,这说明消费者的美容个护消费在收入结构中不断提升,消费者消费倾向的提升有助于行业快速发展。我们预测在人均收入提升和消费习惯改变背景下,未来三年美容个护行业规模增速将稳定在10%+左右。

2012-2018年美容个护行业市场规模趋势

数据来源:公开资料整理

2012-2018年限上商品零售额类化妆品占比不断提升(%)

数据来源:公开资料整理

新设化妆品监督管理司明确了国家对化妆品产业的肯定与重视。目前,已完成化妆品生产质量管理规范、化妆品注册和备案管理办法等配套文件的初稿;研究制定了化妆品风险监测、进口非特化妆品审批改备案和国产非特殊用途化妆品备案等相关规定,修改完善了化妆品标签管理规定的征求意见稿。

曾经国际化妆品牌从审批到上市所需2至6个月的时间缩短到5个工作日。从2017年3月,在上海浦东新区试点,到2018年3月新增10个自贸区用于进口非特殊用途化妆品,进口非特殊用途化妆品备案工作稳步推进。截至2018年底,完成备案2947件。

由于需求旺盛,中国美妆个护市场内护肤品占比持续超过50%,预计也将继续保持下去。头发护理、口腔护理(含电动牙刷)和彩妆位居第二、第三和第四,2018年这三个品类的市占比均超过10%。其中彩妆占比提升明显,彩妆占比由2013年的7.5%提升至2018年的10.4%。

2014-2018年各品类收入规模增速

- | 2014 | 2015 | 2016 | 2017 | 2018 | GAGR |

护肤品 | 8.4% | 6.6% | 5.4% | 10.7% | 13.2% | 8.8% |

头发护理 | 3.2% | 3.4% | 3.3% | 3.5% | 4.0% | 3.5% |

口腔护理 | 5.7% | 8.4% | 9.5% | 10.2% | 10.7% | 8.9% |

彩妆 | 10.3% | 11.3% | 12.6% | 21.4% | 24.3% | 15.8% |

洗浴产品 | 5.4% | 4.2% | 4.2% | 4.2% | 4.0% | 4.4% |

儿童产品 | 17.1% | 11.9% | 11.5% | 12.9% | 15.4% | 13.7% |

男士护理 | 7.4% | 5.9% | 5.5% | 7.3% | 7.8% | 6.8% |

香水 | 7.0% | 2.6% | 1.6% | 16.9% | 21.6% | 9.7% |

防晒产品 | 8.3% | 8.7% | 9.3% | 9.5% | 6.9% | 9.2% |

除臭剂 | 5.0% | 5.8% | 4.7% | 7.0% | 6.7% | 5.8% |

脱毛剂 | 9.2% | 8.6% | 8.3% | 8.0% | 8.8% | 8.6% |

数据来源:公开资料整理

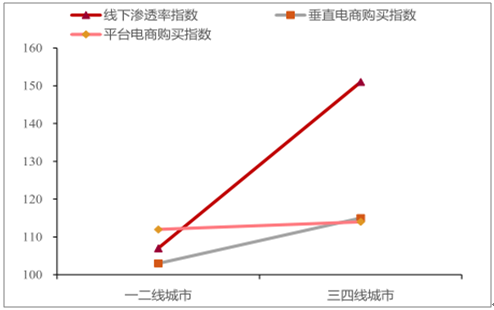

根据互联网数据咨询中心和阿里巴巴2018年年度化妆品消费报告,三四城市消费者是新客的主要来源,2018年新客市场的增长主要由三线及以下地域拉动;从生意体量份额的大势上看,一线地域的市场份额降低1个百分点,三线及以下地域的市场份额则相应增加了1个百分点。

三四线城市消费表现十分强劲

数据来源:公开资料整理

直播、短视频等新交互方式培育了带货KOL,带货KOL熟知各方面的彩妆知识且善于和粉丝良好沟通。著名KOL“口红一哥”李佳琦在3月8日女王节交出了直播5个半小时,18.93万观看量,23000成交单,353万成交量的成绩。

国际品牌欧莱雅,雅诗兰黛,资生堂,丝芙兰等都向消费者提供了全新的科技购物体验。在2018年,欧莱雅将AR技术应用于其运营,并发布了兰蔻虚拟化妆镜。该技术通过化妆镜为消费者分析皮肤状况并推荐护肤品,消费者通过点击屏幕上的产品扫码直接进入该产品品牌的天猫旗舰店。

二、竞争格局

2018年中国美容和个人护理市场TOP4市占率达到25.7%,TOP8市占率达到36%,TOP15市占率约50%,为低集中竞争型产业。国际品牌的表现优秀来源于长期口碑积累,产品体系完整质量精湛,精准化营销。本土的日化公司也经历了腥风血雨的考验,大批的本土品牌也在残酷的市场竞争中崛起,例如上海上美,百雀羚,伽蓝,上海家化,珀莱雅和丸美等公司。

从整体上来看,中国化妆品行业主要以国产和欧美品牌为主,欧美品牌表现比较强势。近年来,国产品牌不断发力,在大众、护肤、儿童用品和洗浴产品细分门类表现愈发突出。

2013-2018年化妆品类公司中国市场市占率情况

- | 2014 | 2015 | 2016 | 2017 | 2018 |

宝洁 | 12.7 | 11.9 | 10.7 | 10.2 | 9.9 |

欧莱雅 | 9.4 | 9.1 | 8.5 | 8.5 | 9.2 |

资生堂 | 3 | 2.8 | 2.9 | 3 | 3.4 |

雅诗兰黛 | 1.9 | 2 | 2 | 2.5 | 3.2 |

联合利华 | 3.6 | 3.4 | 3.2 | 3.1 | 2.8 |

爱茉莉 | 1.5 | 1.9 | 2.4 | 2.5 | 2.5 |

上海上美 | 1.9 | 2.3 | 2.6 | 2.5 | |

高露洁 | 2.8 | 2.8 | 2.9 | 2.7 | 2.5 |

百雀羚 | 1.4 | 1.8 | 2.1 | 2.3 | 2.4 |

伽蓝 | 1.6 | 1.8 | 2 | 2.3 | 2.3 |

LV | 1.5 | 1.5 | 1.6 | 1.9 | 2.2 |

上海家化 | 1.9 | 2 | 1.9 | 1.9 | 1.9 |

玫琳凯 | 3.3 | 3 | 2.5 | 2.1 | 1.8 |

道夫 | 2.2 | 2 | 1.9 | 1.8 | 1.7 |

Infinitus | 1.1 | 1.2 | 1.4 | 1.4 | 1.4 |

数据来源:公开资料整理

长期以来,我国化妆品行业主要被国际品牌所占据,尤其在高端彩妆市场,几乎被国际品牌所垄断。凭借在全球范围内形成的品牌优势、日积月累的人气口碑、稳定的产品质量以及成熟的渠道铺设等优势,国际化妆品品牌在中国中高端市场赢得了庞大且稳定的客户群,这些品牌具有核心技术,产品拥有核心创新成分,在中高端特别是高端市场对本土品牌造成了较大的竞争压力。

热销中高端产品核心成分

雅诗兰黛 | 核心成分 | 宝洁 | 核心成分 |

ANR精华(小棕瓶) | 紫松果菊、透明质酸钠、chronoluxcb修护科技 | SKII神仙水 | PITERA(半乳糖酵母样菌发酵产物滤液) |

Lamer面霜 | 神奇活性精粹(MiracleBroth)(深海海藻)、酸橙茶精华 | SKII多元面霜 | 小球藻提取物、烟酰胺成分 |

悦木之源灵芝水 | 白桦茸、灵芝、沙棘果、冬虫夏草 | - | - |

悦木之源泥娃娃面膜 | 竹萃活性炭、发酵蜂蜜、高岭土矿泥 | - | - |

欧莱雅 | 核心成分 | 资生堂 | 核心成分 |

兰蔻粉水 | 小分子玻尿酸、天然槐花蜜、扁桃仁精粹 | 安耐晒金瓶 | 透明质酸、维生素E、姜根提取物明胶酶、欧百里香提取物 |

兰蔻小黑瓶 | 酵母精粹、7大益生元 | 资生堂红妍精华(红腰子 | 提高肌肤免疫力的科技、灵芝和白鸢尾的精粹 |

科颜氏金盏花爽肤水 | 金盏花精粹 | - | - |

数据来源:公开资料整理

“爱自己的最好方式就是投资自己”已经被许多消费者接受。护肤、美妆、个人护理都是消费者投资自己,提升自己价值的主流方式。出于非理性的消费心理,消费者更愿意为了额外的一些功效而支付高昂的溢价。在此背景下,化妆品行业几乎一直保持着较高的毛利率,中低端产品的毛利率维持在50%-60%,高端产品的毛利率甚至高达90%以上。

相对于国际品牌而言,国货化妆品品牌由于地域和文化优势,更能发掘中国化妆品消费者的痛点。很多国货品牌从产品本身和营销两个方面来拉近本地消费者距离,从产品上来说,很多国货公司推出具有利用本国特色原材料的产品,其中有主推中草药的佰草集品牌;从营销上来说,很多品牌利用中国文化进行产品宣传,比如相宜本草推出京剧系列,自然堂推出茶马古道系列。

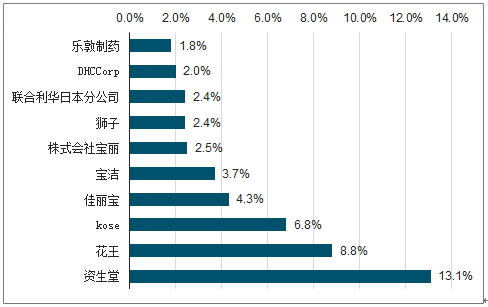

虽然目前中国化妆品市场依然由海外跨国公司主导,不过参考日韩市场,中国本土公司依然有望在未来取代海外公司,取得中国市场的主导地位。2018年,日本化妆品市场TOP4均为日本本土企业,合计市占率高达33%,Top1为资生堂,市占率为13.1%。韩国化妆品市场TOP2均为韩国本土企业,且合计市占率更是高达38.8%。排名第一的为LG生活健康,第二的为爱茉莉太平洋,市占率分别为20%和18.8%。

目前我国本土品牌中市占率最高的为上海上美,其次为百雀羚、珈蓝、上海家化等,市占率均在2%-2.5%之间。不论市场地位还是市场占有率的绝对值均有较大的提升空间。未来有望取代海外公司成长为中国地区的化妆品龙头。

化妆品类公司日本市场市占率情况

数据来源:公开资料整理

化妆品类公司韩国市场市占率情况

数据来源:公开资料整理

随着实时间发展,国内化妆品企业逐渐摸索出了适合自身发展的品牌定位、渠道拓展、营销策划以及企业组织架构,慢慢扭转了劣势地位,上海家化、上海上美、百雀羚等一些优秀国产企业通过推出符合消费者流行偏好的新产品,在商超、日化专营店特别是电子商务渠道投入更多的优势资源,传达更为精准的品牌营销策略,灵活高效的组织响应,为越来越多的消费者所接受,市场份额逐年提高。

化妆品国产公司对比一览表

公司名称 | 旗下品牌 | 产品品类 | 定位 | 终端网点 |

上海上美 | 韩束、一叶子、吾尊、索薇娅、 红色小象、韩粉世家、 HANAMINO、时克、必优兰等 | 护肤、男士护理、彩妆、口腔护 理、高端母婴、洗护等 | 中低端 | 8万左右 |

百雀羚 | 百雀羚、凤凰、小百羚、Disney | 护肤、彩妆、洗护等 | 中低端 | 2万左右 |

伽蓝 | 自然堂、美素等 | 护肤、彩妆等 | 全覆盖 | 2万左右 |

上海家化 | 佰草集、六神、美加净、启初、 家安等 | 护肤、彩妆、家用等 | 全覆盖 | 30万+ |

珀莱雅 | 珀莱雅等 | 护肤等 | 中端 | 1.3万+ |

丸美 | 丸美、春纪等 | 护肤、彩妆等 | 中高端 | 1.6万+ |

数据来源:公开资料整理

三、发展趋势

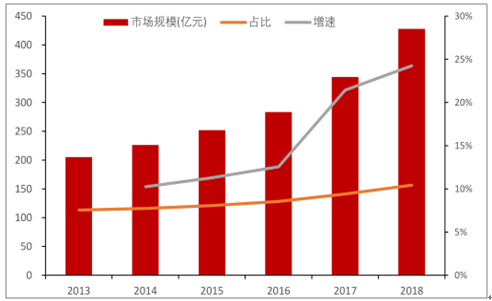

2018年中国美妆市场规模已突破400亿元,2013年至2018年GAGR为15.8%,增速位居产品类第一。彩妆大力发展的核心驱动力在于人均收入提升和变美需求逐渐变强,目前彩妆细分行业有三大发展趋势:1)消费升级之高端彩妆迅速发展;2)以丸美为代表的彩妆国货崛起;3)美妆社交化营销和消费风潮兴起。

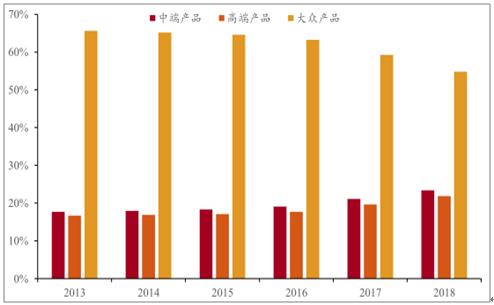

从产品品类消费结构来看,从2013年至2018年中高端产品的占比提升10%,对行业整体的规模提升贡献巨大。目前国产品牌主要发力大众品牌,国际品牌抢占中高端特别是高端市场,预计3年内中高端市场占比会随着市场发展进一步提升至50%左右,中高端发展潜力巨大。

彩妆市场规模和占比持续扩大

数据来源:公开资料整理

中高端产品占比提升

数据来源:公开资料整理

1、产品趋势

健康、环保的低碳生活已渐渐被大众所接受,顺应绿色、环保潮流,化妆品的加工生产和使用环节上也开始追求无污染和低碳,这慢慢将会成为化妆品行业的必然发展趋势。消费者对化妆品的要求提高,无害、纯天然、有机产品将会成为市场追捧热点,也是发展方向。

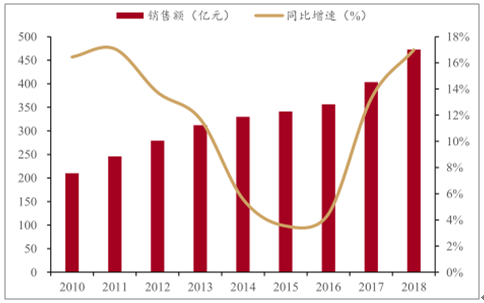

随着收入稳定提升,人们消费需求发生转变,开始重视抗衰老,追求永葆青春,从市场份额来看,抗衰老产品销售额稳步增加,2018年销售额已突破400亿元,目前80后和90后年轻人已经成为抗衰老产品的消费主力,未来市场空间仍比较广阔。从品类来看,未来抗衰老护肤品将更多的与护肤、保湿、抗皱等功能结合,满足不同用户需求。

抗衰老产品销售额稳步增加

数据来源:公开资料整理

2、消费趋势

尽管女性仍是化妆品消费主力,但近年来男性成为不可忽视的化妆品消费力量,近几年保持着20%左右的快速发展,市场规模已突破50亿元。男性在购买产品是比较关注产品本身,口碑评价和使用方法,男性对价格敏感程度更低,相对而言单笔消费会更高。

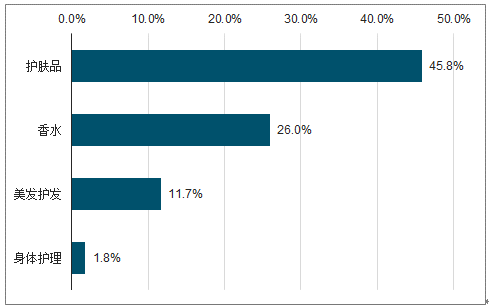

2018年男士护肤类产品和香水类产品以明显优势占据男性消费好的前两位,护肤产品当中洁面乳、防晒产品和面膜位居前三位,关注量总占比分别为19.4%,9.2%和8.1%。目前男性化妆品消费有如下趋势:1)包装体现男性特点;2)套装产品风行;3)女生代买占比较高,商家发力女友营销;4)中高端产品更为风靡。

2018年护肤和香水关注量最高

数据来源:公开资料整理

3、化妆品公司趋势

以国际化妆品巨头欧莱雅为例,其旗下产品品类涵盖了化妆品、染发用具、护肤品、防晒用品、彩妆、淡香水和香水、皮肤病研究、制药、高档消费品等。而其旗下主要品牌则有高档产品部的赫莲娜(护肤、彩妆)、GiorgioArmani(护肤、彩妆、香水)、兰蔻(香水、彩妆、护肤)、碧欧泉(护肤)、科颜氏(护肤、护发)、圣罗兰彩妆(彩妆、护肤、香水)、RalphLauren(配饰、香水)、UrbanDecay(彩妆)。大众产品部的巴黎欧莱雅(护肤、护发、彩妆)、美宝莲(彩妆)、Garnier(护肤、彩妆)、NYX(彩妆)。专业产品部的欧莱雅专业美发(护发、美发)、卡诗(护发、美发)、Redken(护发)。活性化妆品部的薇姿(护肤)、理肤泉(护肤)、修丽可(护肤)。

相关报告:智研咨询发布的《2020-2026年中国化妆品行业市场全景评估及发展规模预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询