一、网络安全市场发展现状

中国目前的网络安全市场仍具有较大成长空间。近年来,中国在网络市场上的投资虽有所增加,但与发达国家比仍具有一定差距。据统计,2018年,中国安全市场占IT市场的比重是1.84%,美国是4.78%,全球平均水平是3.74%。同时,随着国家对网络安全重视程度的不断提高,未来成长空间较大。

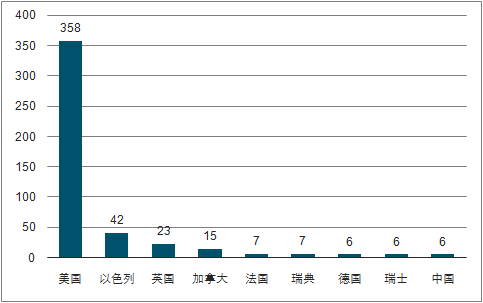

全球网络安全500强公司结构

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国网络安全行业市场前景分析及发展趋势预测报告》

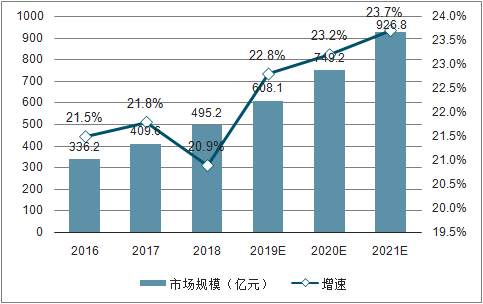

近年来,中国的网络安全行业市场持续较快增长。中国近三年网络安全行业市场复合增速维持在20%左右;其中2018年市场规模达495.2亿元,同比增长20.9%。预测2019年到2021年,中国网络信息安全市场规模将由608.1亿元增加至926.8亿元,复合增长率为23.45%。

中国网络安全行业市场规模和增速

数据来源:公共资料整理

“云大物智移”正驱动网络安全市场不断扩张。在云计算、大数据、物联网、移动互联网、人工智能等新技术的驱动下,网络安全行业应用场景不断扩展、市场不断增长。根据赛迪顾问预测,到2021年,中国云安全、物联网安全、移动安全、大数据安全、工业互联网安全市场规模分别为115.7亿元、301.4亿元、148.2亿元、69.7亿元和228亿元,各细分领域年均复合增速均超过30%。

网络安全细分领域市场规模及同比增速

项目 | 2016A | 2017A | 2018A | 2019E | 2020E | 2021E |

云安全市场规模(亿元) | 18.2 | 26.1 | 37.8 | 55.1 | 80 | 115.7 |

同比增速 | 42.2% | 43.4% | 44.8% | 45.8% | 42.2% | 44.6% |

物联网安全市场规模(亿元) | 49.8 | 65.5 | 88.2 | 128.8 | 195.1 | 301.4 |

同比增速 | 27.5% | 32.9% | 34.7% | 45.2% | 51.4% | 54.4% |

移动安全市场规模(亿元) | 22.9 | 33.5 | 49.2 | 71.7 | 103.5 | 148.2 |

同比增速 | 45.2% | 46.3% | 46.9% | 45.8% | 44.3% | 43.2% |

大数据安全市场规模(亿元) | 17.1 | 21.8 | 28.4 | 38.1 | 51.5 | 69.7 |

同比增速 | 25% | 27.2% | 30.5% | 33.8% | 35.2% | 35.5% |

工业互联网安全市场规模(亿元) | 56.5 | 72.8 | 94.6 | 125.1 | 168.7 | 228 |

同比增速 | 25.6% | 28.8% | 30% | 32.2% | 34.8% | 35.2% |

数据来源:公共资料整理

网络安全政策持续出台,国家资源不断倾斜。随着网络安全上升到国家战略高度,近年来国家出台了一系列支持网络安全发展的政策,政策、资金资源持续倾斜。

等保2.0正式发布,网安政策支持再升级。信息安全等级保护是对信息和信息载体按照重要性等级分级别进行保护的政策安排,是我国网络空间安全保障体系的重要支撑。2019年5月13日,《信息安全技术网络信息安全等级保护基本要求》国家标准正式发布,将于2019年12月1日正式实施,标志着我国网络安全等级保护工作正式进入“2.0时代”。

政策密集出台,网络安全战略地位凸显

时间 | 出台部门 | 政策名称 | 相关表述 |

2019年3月 | 国务院 | 《中央企业负责人经营业绩考核办法》 | 新版较旧版增加了网络安全事件的考核要求,有助于极大增强相关企业负责人的网络安全意识并增加网络安全相关的投入,为《网络安全法》的贯彻落实提供支撑。 |

2019年3月 | 市场监管总局、中央网信办 | 《关于开展APP安全认证工作的公告》 | APP安全认证工作开展,目的在于规范移动互联网应用程序收集、使用用户信息特别是个人信息的行为,加强个人信息安全保护。 |

2019年5月 | 市场监管总局、国标委 | 《信息安全技术网络安全等级保护基本要求》等 | 已发布的网络安全等级保护2.0的核心标准,明确了网络系统的等保定级标准,尤其明确了云计算、移动互联网、物联网和工业控制系统的安全扩展要求。 |

2019年5月 | 教育部办公厅 | 《2019年教育信息化和网络安全工作要点》 | 核心目标中包含全面落实教育领域网络安全和信息化战略部署、出台落实网络安全责任制评价考核办法、建立网络安全培训机制等内容。 |

2019年9月 | 工信部 | 《关于促进网络安全产业发展的指导意见(征求意见稿)》 | 落实《中华人民共和国网络安全法》,到2025年,培育形成一批年营收超过20亿的网络安全企业,网络安全产业规模超过2000亿。 |

数据来源:公共资料整理

产业格局特征为“整体分散、局部集中”。目前,国内的网络安全市场具有产品线众多、市场相对分散的特点。从产业结构看,网络安全产业由硬件、软件和信息安全服务构成;从细分的领域看,又包括传统安全、移动安全、云安全、工控和物联网安全、大数据安全等。目前,网络安全产品可以分为三大类、十二小类、百余种产品,细分程度非常高,涵盖种类包括防火墙、统一威胁管理、入侵威胁与防御、身份管理与访问、安全内容管理等。目前网络安全行业的细分领域多,市场相对分散,整体市场的CR5小于30%。

信息安全产品结构及分类

数据来源:公共资料整理

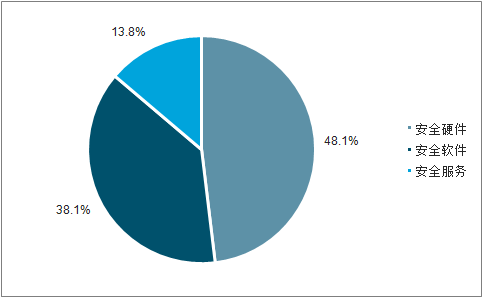

中国网络安全市场则以硬件、软件类产品为主导,而全球市场以服务类产品为主导。网络安全市场的产品可分为安全硬件、安全软件及安全服务三大类。2018年在全球市场层面,网安市场以安全服务类产品为主,占市场总比例的64.4%;其次是软件类产品,占市场总比例的26.2%。

预测到2020年,全球的安全硬件、安全软件及安全服务市场规模分别为118.4亿美元、330.1亿美元和811.3亿美元。而在中国,网络安全市场以安全硬件产品为主,2018年中国网络安全硬件、软件产品的占比分别48.1%、38.1%,安全服务占比为13.8%。预测到2021年该比例变化不大,安全硬件产品、安全软件产品和安全服务将分别占比41.3%、38.9%和19.8%。

2018年中国网络安全市场结构

数据来源:公共资料整理

2018年全球网络安全市场结构

数据来源:公共资料整理

二、网络安全五大发展趋势

1网络安全相关法律法规将逐步完善

随着国家对网络安全重视程度的不断提升,国家相关部门对网络安全方面法律法规进行了不断完善,早在2017年6月1日,我国《网络安全法》正式实施,等级保护制度也日趋完善。而2018年,欧盟正式出台了《通用数据保护条例》(GDPR),对数据的保护上了一个台阶。对于数据的保护将是大势所趋,2019年中国网络安全市场或将对网络安全方面的保护措施继续完善。

2.安全自主可控力度将持续加大

近年来,自主可控的话题被广泛提及,要想获得网络安全斗争中的“主动权”,自主可控是十分重要的一环。2018年,中兴事件、中美贸易战、孟晚舟事件等无疑为我们敲响了警钟,国民对于自主可控的意识也不断加强。对于安全厂商来讲,安全自主可控是大势所趋。

3.勒索软件攻击将减少,但依旧不容小嘘

近两年,勒索软件可以说是成爆炸式增长,以2017年五月份爆发的Wannycry为例,给全球网络造成了巨大损失。以比特币为首的虚拟货币价值也一度攀升。但勒索软件爆发式增长给企业和个人乃至安全厂商狠狠上了一课。开始重视勒索软件的防御,加强针对勒索软件的防御工作,而虚拟货币也不能通过正规渠道咋在国内进行正常流通。

4.数据安全防护力度将继续加大

数据对于企业来讲有着重要意义,2018年酒店行业两大集团华住和万豪分别遭受数据泄露,所泄露数据总量超十亿之多。

从之前的雅虎数据泄漏事件到Facebook数据泄露,再到华住及万豪数据外泄,一次次的数据泄露事件对于企业来讲无疑是敲响了一次又一次的警钟。有了这些前车之鉴,相信企业会加大对数据的防护工作,安全威胁监测、及时的安全响应对企业来讲至关重要。

5.基于IPv6的网络安全防护需求将加大

早在2017年11月,我国发布了《推进互联网协议第六版(IPv6)规模部署行动计划》,根据要求,到2018年末,我国IPv6活跃用户数要达到2亿,国内用户量排名前50的商业网站及应用要全面支持IPv6。由此可见国家对IPv6的重视程度。随着IPv4网络IP地址的逐渐枯竭,越来越多的用户开始应用IPv6网络,由此一来对于IPv6网络的安全需求将激增。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业网络安全行业市场全景调查及发展潜力研判报告

《2026-2032年中国工业网络安全行业市场全景调查及发展潜力研判报告》共九章,包含2021-2025年工业网络安全行业各区域市场概况,工业网络安全行业主要优势企业分析,2026-2032年中国工业网络安全行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询