内容概述:企业面临的隐私保护合规压力不断增加,企业需要努力适应新的、更为严苛的数据隐私法规,这将有力地推动网络安全产业的快速发展。根据数据显示,2022年中国网络安全行业硬件中防火墙/VPN市场规模为104.7亿元,IDS/IPS市场规模约为26.47,UTM 市场规模约为30.1亿元。

一、网络安全概述

从网络安全的传统定义(国际电信联盟(ITU)对网络安全的定义为:可用于保护网络环境、机构组织以及用户资产的政策、理念、技术等的集合)和传统网络安全产业的范围看,网络安全产业主要提供保障网络可靠性、安全性的产品和服务,传统产品形态主要有防火墙、防病毒产品等。

网络安全产品由安全软件和工控机、交换机等设备载体构成,其中硬件是载体,软件是网安产品发挥效能的核心。

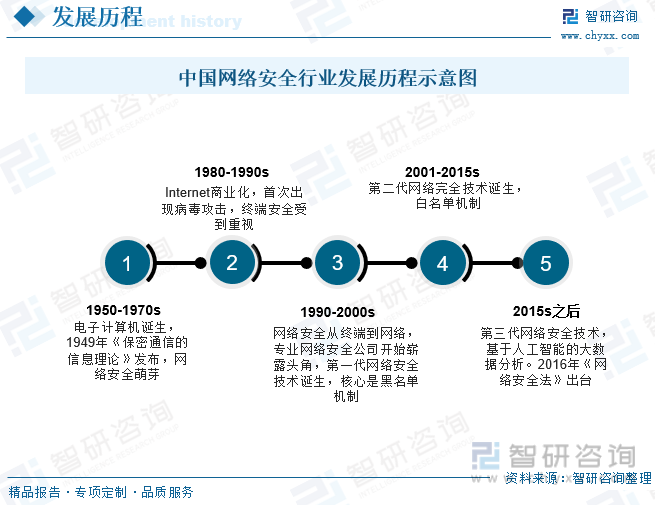

《网络安全法》的发布拉开网安行业黄金十年序幕。二十世纪八九十年代,由于互联网开始商业化,首次出现了病毒攻击终端事件,故终端网络安全受到重视。在千禧年之后,随着互联网的商业化以及网民规模的快速增长,第二代网络安全技术诞生,核心为白名单机制,主要由于蠕虫、病毒可大规模通过网络攻击,第一代的黑名单机制已无法奏效。2014年,网络安全上升为国家战略。2015年之后,基于人工智能的大数据分析作为第三代网络安全技术诞生,2016年《网络安全法》出台,网络安全行业进入“黄金十年”。

二、政策

法律法规一直是网络安全行业的“强催化剂”,原因是合规是网络安全建设的利刃,具有承上启下的效果,合规/法律往往承接“大安全”事件的发生,又以强制性的方式督促网络安全的建设、产品模块的升级、应用场景的丰富。透过现象看本质: 法律法规具有连续性,网络安全的法律法规、监管体制逐渐健全,精细化程度、惩罚力度逐渐加强。在合规的强制性驱动下,网络安全产品矩阵逐步完善,安全边际和场景进一步拓宽,市场份额进而扩大。

三、产业链

从广义角度看,网络安全主要保障网络中的硬件、软件与信息资源的安全性。网络安全上游为各类基础硬件、软件系统、基础能力。中游则为网络安全的不同细分领域,下游就是网络安全的需求方。网络安全可分为安全硬件、安全软件和安全服务三大类。网络安全厂商位于产业链中游,通过提供硬件设备、安全软件和安全服务来为下游客户(政府、电信、金融行业为主)提供保护。

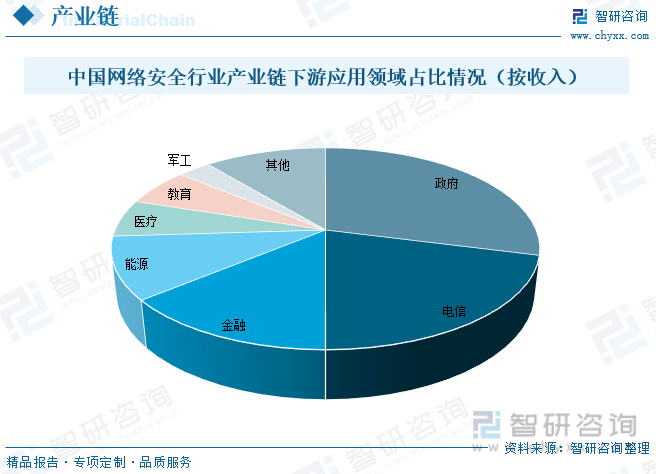

中国网络安全行业产业链下游应用较为广泛,主要为政府、电信领域、金融领域、能源领域、医疗领域、教育领域、军工及其他领域,其中在政府领域占比最重,占比为29%,其次为电信领域,占比为21%,占比第三的为金融领域,占比为14%。

相关报告:智研咨询发布的《中国网络安全行业市场专项调研及投资前景规划报告》

四、中国网络安全行业发展现状

中国网络安全市场在“十四五”期间逐步迈入高速发展阶段,受益于国家数字经济快速发展,数据已成为第七大生产要素,网络空间安全是数字经济的核心支撑,我国网安产业规模与发达国家相比仍具备很大的成长空间,产业增速将持续领跑。俄乌战争是人类历史上首次公开、大规模的网络战,已引发全球国家的重要关注,促进国内关键信息基础设施行业客户加大网络空间安全能力建设的预算投入,带动行业市场规模的上涨。根据数据显示,2022年中国网络安全行业市场规模约为736.3亿元,其中包含硬件、软件及安全服务,市场规模分别为340.3亿元、292.1亿元、103.9亿元。行业主要集中在华东地区,占比为34.70%。

中国网络安全硬件市场可分为防火墙/VPN、IDS/IPS、UTM,其IDS/IPS市场规模上涨较快,个人隐私和信息泄露事件频发,也推动各国通过立法加强个人信息保护工作。企业面临的隐私保护合规压力不断增加,企业需要努力适应新的、更为严苛的数据隐私法规,这将有力地推动网络安全产业的快速发展。根据数据显示,2022年中国网络安全行业硬件中防火墙/VPN市场规模为104.7亿元,IDS/IPS市场规模约为26.47,UTM 市场规模约为30.1亿元。软件市场分WEB业务安全产品、终端安全管理、信息加密/身份认证、安全审计产品、数据安全产品、内容安全管理、安全管理平台及其他,其中终端安全管理占据了相对较多的市场份额,占比为32.25%。终端安全管理产品的凸现是传统安全设施不满足日益严峻的安全形势的必然,是信息安全技术发展的趋势。

五、中国网络安全行业市场竞争格局

我国网络安全市场增速持续领跑全球、市场竞争格局相对分散。行业领先企业在客户资源、技术实力和公司管理等多方面都具备明显的优势,未来还将优先受益于行业的快速发展。现阶段出台的政策主要集中于数据安全、个人信息保护和关键基础设施领域,预计该领域的需求增加更加明显。国内网络安全市场综合市占率最高的是奇安信,为9.5%,启明星辰位列第二,为7.1%。此外,深信服、天融信、卫士通、绿盟科技分别排在第三至第六位,市占率分别为6.0%、5.5%、4.5%、4.2%。

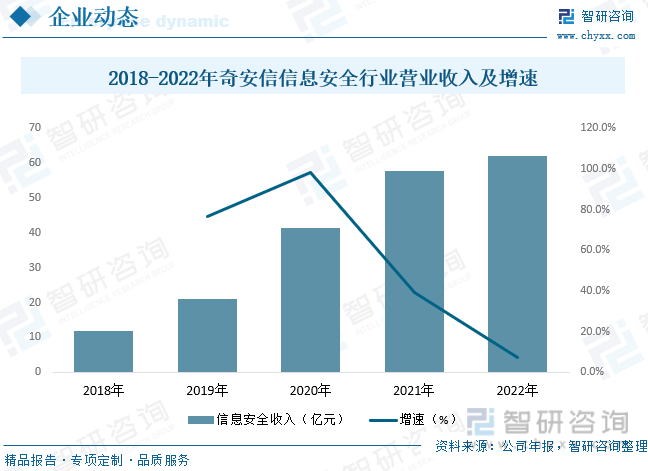

网络安全的核心是攻防对抗,奇安信已建成全链条以攻防为核心的技术能力体系。从漏洞挖掘与利用,到攻击检测与响应、恶意样本分析与查杀、威胁诱捕与反制、攻击追踪与溯源,再到威胁情报、全网攻击态势感知、APT 组织监控及电子取证等环节,均取得出色的成绩。2022 年奇安信作为北京冬奥会和残奥会安全运营中心核心安全监测平台,成功保障了冬奥会网络安全的“零事故”。同时 NGSOC 还基于奇安信应急响应中心(CERT)提供的情报,是国内第一个具备威胁预警能力的产品。根据公司年报显示,2022年奇安信信息安全收入为62.12亿元。

六、未来中国网络安全行业发展趋势

1、加强安全教育,提高安全意识

信息技术近年来迅速发展,数据信息已经成为影响国家和社会发展进步的战略性资源,许多国家都将数据战略纳入到国家战略体系之中,加强对于数据信息的管理。2015年,我国就提出了国家大数据战略而要有效实施此项战略,就要保护好网络信息。为此,首先在意识上,必须要加强全民对于网络安全的认识,建立良好的网络安全意识,能够高度警惕网络风险,及时发出警报,以便相关人员和机构制定对策,防控网络安全风险。

2、加强技术创新,推动产业发展

大数据背景下的网络安全保障需要人工智能技术大数据技术和量子计算技术等多种先进技术的支持。对比以色列和美国等创新强国,我国在网络安全技术研发和技术创新方面还有很大差距。因此我国需要加强技术创新,尤其是需要加强网络安全核心技术的自主研发,自主创新掌握防御技术,改进我国国产网络安全产品质量。

3、完善管理机制,增进多方合作

国内网络安全多元化主体合作方面。第一,我国需要在国内建立网络安全交流与合作平台,增进国内相关高校、研究机构和企业之间的合作。第二,我国还有必要发展网络安全问题论坛和讨论平台,积极吸引网络安全问题研究爱好者参与网络安全建设。第三,我国需要加强网络安全的体制建设,建立类似于网格化的网络管理体系在实名制的基础上,进一步调动网民参与网络安全治理工作的热情。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国网络安全行业市场专项调研及投资前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国网络安全行业市场专项调研及投资前景规划报告

《2026-2032年中国网络安全行业市场专项调研及投资前景规划报告》共十章,包含2026-2032年中国网络安全行业前景及趋势,2026-2032年中国网络安全行业投资机会分析,网络安全行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询