锂电池按照应用场景可主要分为消费锂电和动力电池。消费锂电池始现于1991年,近三十年的时间见证了相对完整的产业发展周期。动力电池在其基础上发轫,2011年以来发展迅速,出货量于2017年强势反超,目前在锂电池下游应用占比最高。

2014~2019年全球锂电池分终端产量(GW)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国动力电池行业营销渠道现状及发展前景预测报告》

一、消费锂电与动力电池发展阶段对比

1.消费锂电发展阶段

目前主要锂电池市场仍为中日韩“三分天下”,消费电池的发展历程可以大致划分为以下四个阶段:1991~1999年:日本垄断,中韩涉足。2000~2006年:各自发力,差距缩小。2007~2016年:智能手机崛起,中日韩三分天下。2017年至今:市场趋于成熟,新场景涌现。

市场趋于成熟,新场景涌现。目前消费锂电池因其下游主要市场——智能手机市场渐趋饱和而增速放缓。但随着可穿戴设备、电子烟、无人机、无线蓝牙音箱等新兴电子产品的兴起,消费锂电池仍有广泛应用的场景空间。5G技术的出现也对消费锂电的续航时间、充电速度等提出新的要求,消费锂电在行业需求和技术进步方面仍有开拓空间。

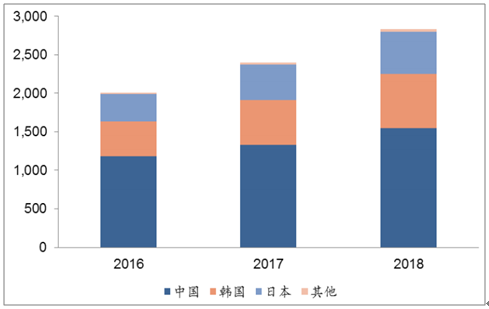

2016~2018年全球主要国家锂电池产值情况(亿元)

数据来源:公共资料整理

全球锂电池产量

数据来源:公共资料整理

2.动力电池发展阶段

类比消费锂电,动力电池的发展历程可划分为以下三阶段:1995~2007年:早期探索、日本垄断。2008~2013年:韩国发力,中国渐入。2014至今:三足鼎立,中国奋起。

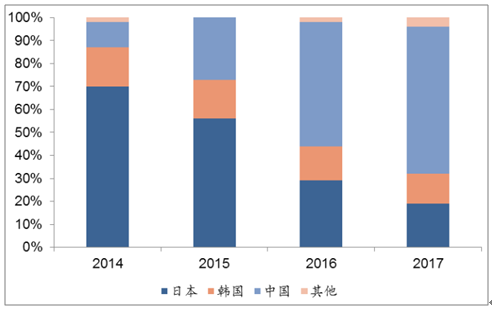

2014年起,随着新能源汽车市场的爆发,中国动力电池的市场份额迅速扩大,仅两年时间便超越日韩,成为全球最大的动力电池生产国。中国目前已成为全球新能源汽车的第一大市场,强势带动国产动力电池产量跃居世界第一。但随着“白名单”制度的放开,国产电池将与日韩企业正面竞争,市场格局的变化拭目以待。

历年全球各国动力电池份额变动(%)

数据来源:公共资料整理

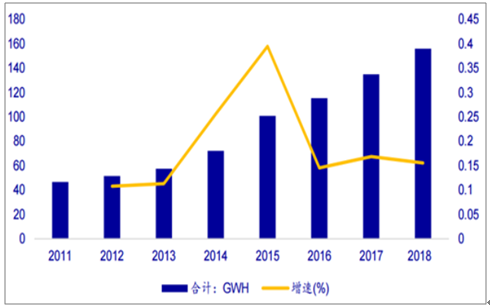

2019-2025年全球进入新的产能周期

数据来源:公共资料整理

二、消费锂电与动力电池行业竞争格局对比

作为在消费锂电基础上成长来而的行业,动力电池演绎了与之类似的发展历程,同样继承了一部分相同的竞争对手。从消费锂电和动力电池的市占率前十大企业来看,共有5家相同或有历史渊源的企业,这些企业的市占率总和占据各自市场上一半以上的份额。这些行业巨头随着市场趋势的改变,纷纷转换产品方向,在新的战场继续竞争。

2018年全球数码锂电池企业竞争格局(市占率)

数据来源:公共资料整理

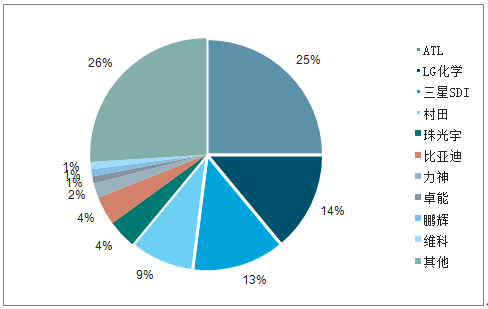

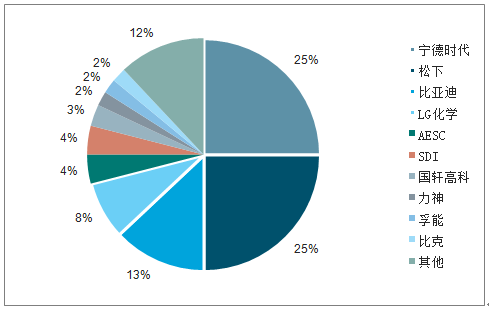

2018年全球动力锂电池企业竞争格局(市占率)

数据来源:公共资料整理

三、消费锂电与动力电池行业的市场集中度对比

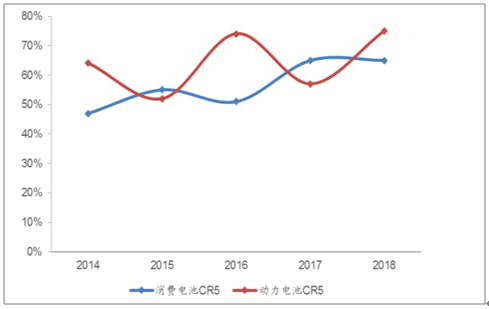

对比消费锂电与动力电池行业的市场集中度情况,无论是行业CR5还是CR10,动力电池行业均表现出更强波动性与更高集中度趋势。波动性主要由于目前新能源汽车和动力电池行业还处于发展初期,行业的技术趋势和下游的竞争格局均不稳定。动力电池厂商加大对高端客户的占领力度,其在下游产品成本中占比更高,抢占高端客户对其附加值提升程度更为明显。随着下游新能源汽车行业发展逐步成熟,形成稳定的竞争格局,未来动力电池行业集中度将高于目前消费锂电行业的行业格局。

全球消费、动力锂电池市场份额CR5对比(%)

数据来源:公共资料整理

全球消费、动力锂电池市场份额CR10对比(%)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告

《2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告》共十章,包含中国船用动力电池行业重点企业推荐,2025-2031年中国船用动力电池产业发展前景与市场空间预测, 2025-2031年中国船用动力电池行业投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国动力电池热管理系统行业产业链、发展现状、竞争格局及未来前景研判:动力电池热管理技术向着更高效率、更安全、更环保的方向发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)